一、担保物权的功能

保障债权如期实现,债权人在债务人到期不履行债务时,可就担保财产的交换价值优先受偿。

【举例】借款质押(欧米茄手表质押)、房贷抵押(房屋抵押登记)。

二、担保法律关系的三层结构(利益衡量思维)

1. 第一层:主合同关系

主体:债权人 + 债务人

合同类型:通常为借款合同,是担保关系的基础。

2. 第二层:本担保合同关系

3. 第三层:反担保合同关系

三、物保的7类标的物

分类:2不动产+2动产+2权利+1票据,即房/地、车/设备、股权/债权、票据。

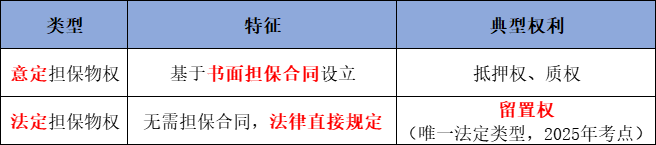

四、担保物权的分类(按发生原因)

五、三大担保物权的区别(占有属性)

1. 抵押权:非占有型,无需交付标的物,需办理登记,核心特点“有抵押无交付”,被称为“物保之王”。(如房屋抵押)

2. 质权:占有型,需将标的物交付债权人占有。(如手表质押)

3. 留置权:占有型,标的物天然处于债权人占有之下。

【注】抵押权因非占有属性成为考试重点。

六、担保物权的五大本质特征

1. 目的:用他人之物/财产权利担保自己债权实现。

2. 属性:从权利,主权利为债权,无债权则无担保物权。

3. 设立动因:债权人害怕债务人到期不能还本付息。

4. 效力:优先受偿权,体现物权优于债权的效力。【注:主观题采分点】

5. 支配对象:仅支配担保财产的交换价值,而非使用价值。

七、担保合同无效的法律后果

(一)规则

合同无效后,后果为恢复原状+缔约过失责任,责任划分看主合同效力和过错方数量。

(二)责任比例划分

1. 情形1:主合同有效,担保合同无效

【举例】禁止流通文物抵押,主借款合同有效,抵押合同无效,债权人和担保人各担1/2责任。

2. 情形2:主合同无效,担保合同无效

【举例】高利转贷借款合同无效,担保合同随之无效,三方均过错各担1/3责任。

(三)责任承担顺序

补充责任:先找债务人追偿,不足部分再找担保人承担缔约过失责任;担保人承担责任后,可无条件向债务人追偿。

八、担保双方的利益平衡制度

(一)保护担保人的2项制度(强制性规定,排除约定无效)

1. 担保的从属性

内涵:担保合同依附于主合同,包括发生、变更、转让、消灭、效力、范围六大从属性。

效力从属性:主合同无效→担保合同原则上无效,法律规定的例外情形(金融机构独立保函、反担保、最高额抵押权)除外。(⭐️考点)

范围从属性:担保人的责任范围不得超过主债务范围,否则构成过度担保,超出部分无效。(⭐️考点)

典型情形:

① 担保人单独约定额外违约金(如债务人违约金5‱,担保人另行约定5‱);

② 主合同无利息约定,担保人约定承担利息。

后果:超出部分无效,债权人多收部分构成不当得利,需返还。

【注意】独立担保条款无效,即约定“担保合同效力独立于主合同”“主合同无效担保人仍担责”的条款,因排除法律对担保人的保护,认定无效(部分无效,不影响其他条款)。

2. 留押/流质条款无效

【举例】借款800万,抵押价值1250万房屋,约定到期不还房屋归债权人所有,该条款无效,债权人可拍卖房屋优先受偿800万,剩余450万返还债务人。

(二)保护债权人的2项制度(任意性规定,可约定排除)

1. 不可分性

规则:主债权尚未清偿完毕,担保物一个都不能少。

目的:防止担保物降价损害债权人利益。

【举例】10辆宝马车抵押担保1000万债权,债务人归还900万,剩余100万未还,债权人仍可拍卖全部10辆车优先受偿;债权转让、担保人分立不影响不可分性。

【例外】当事人可约定“还款一部分,解除一部分担保物抵押登记”(如4S店每还100万解冻1辆车)。

2. 物上代位性

【举例】抵押房屋失火获保险金200万,银行可就该200万优先受偿;若无代位物,担保物权消灭,但主债权仍存在。

九、担保合同的体系定位(民法典第388条)

1. 上位概念:担保合同,包括抵押合同、质押合同、保证合同、定金合同及其他具有担保功能的合同(非典型担保:所有权保留买卖、让与担保、融资租赁、有追索权保理)。

2. 从属性:担保合同是主债权债务合同的从合同,主合同无效,担保合同原则上无效(法律另有规定除外)。

3. 例外:留置权无需担保合同,为法定担保物权。