看铁矿石期货是受股指期货滚IC的影响,滚IC的底层逻辑是吃贴水,大宗商品中铁矿石长期存在贴水,所以滚铁矿石和滚IC的底层逻辑是一样的。最近各个股指都在历史高位,看着下不了手,正好铁矿石价格不算高,所以先学习一下基础的知识,为即将开始的滚铁矿石做准备。一、铁矿石期货的基本信息

一手铁矿石期货代表的是100吨,一般交易所的保证金比例是11%,但各个交易所会有一定的上浮,我开的期货公司保证金比例就是16%。举例来讲,铁矿石现价为800元/吨,期货公司保证金比例为16%,则一手保证金约为:800元/吨 × 100吨 × 16% =12800元。手续费方面,交易所基础费率是成交金额的万分之一,期货公司通常会在交易所基础上加收少量费用,但买卖双向都要收费,同样以800元/吨计算,单边交易所手续费约为:800元/吨 × 100吨 × 0.0001 =8元/手。完成一次完整的买卖(开仓+平仓),手续费合计约16元。期货公司实际收费会略高于这个数。交易时间为日盘:上午9:00-11:30,下午13:30-15:00;夜盘:21:00-23:00二、铁矿石的价格历史波动区间、决定因素

铁矿石期货近十多年来的价格从280多到1300多,近五年逐步回归理性,波动率降低,大部分时间在650到900这个区间内。国内铁矿石期货(大商所I合约)的价格并非由单一因素决定,而是由供需基本面、宏观经济与政策、库存与成本、金融市场情绪以及交易所规则等多重因素复杂交织、共同作用的结果,尤其是受进出口政策影响,其价格波动本质上是市场对上述因素未来预期的集中反映。三、2015年铁矿石暴跌的决定因素

做期货的最怕的是爆仓,从历史数据看,2015年底出现了280多的价格大底,这种情况下如果滚铁矿石还持有多单极易爆仓,那必须要分析一下当年出现的原因,以及将来再现的可能性。最主要的原因是需求急剧萎缩。中国作为最大消费国,需求出现历史性拐点。2015年,中国生铁和粗钢产量出现20年来首次负增长,钢材价格持续下跌,中国钢铁企业几乎全行业亏损,减产压力巨大。钢厂为求生存在2015年12月大幅下调出厂价,进一步压制原料价格,直接导致铁矿石需求大幅度减少。其次是供应持续扩张。尽管价格下跌,但全球四大矿山(淡水河谷、力拓、必和必拓、FMG)为抢占市场份额,仍坚持扩产策略。压低了铁矿石的价格。然后是金融与汇率因素。美联储2015年12月启动加息,美元指数全年走强(涨幅超9%),以美元计价的铁矿石被动贬值。同时,巴西雷亚尔和澳元大幅贬值(雷亚尔跌超40%、澳元跌约15%),四大矿企本币成本下降,出口竞争力增强,可承受更低美元价格。其他因素包括全球经济疲软,欧洲、日本复苏乏力,新兴市场(如印度)需求增长不及预期,无法对冲中国需求下滑。同时原油价格暴跌,2015 年原油跌超30%,降低矿山开采、海运成本,支撑矿企低价出货。四、2015年暴跌再现的可能性大吗?

综合当前市场结构与 2015 年的核心差异,再现 2015 年式暴跌的概率极低。目前铁矿石市场虽有过剩压力,但已筑起政策、供给格局与成本三道安全篱笆,难以复制当年的崩盘走势。1、供给端:从 “无序扩产” 到 “寡头稳价”,2015 年四大矿企以量换价,通过扩产彻底挤压对手,全球供应增速激进。而 2026 年四大矿企(淡水河谷、力拓等)策略转向稳价与谨慎扩张,产量目标小幅微调,不再以洗牌市场为目的。同时,中国矿产资源集团的入局与西芒杜项目投产,增加了供给侧的多元博弈与刚性成本,矿企主动发起价格战的动力与空间均显著减弱。2、需求端:从 “断崖下滑” 到 “政策托底 + 结构替代”,2015 年是中国房地产与钢铁需求见顶,导致需求断崖式负增长。当下虽面临粗钢压减政策预期,但国内需求有托底政策缓冲,且印度、东盟等海外新增需求在承接增量。日本、韩国等外围需求虽弱,但不足以引发全球需求崩塌。需求端是减量而非崩盘,无法提供足够下跌动能。3、成本与库存:从 “无底线杀跌” 到 “有支撑区间”,2015 年矿价跌至 37 美元 / 吨,远低于多数矿山现金成本,引发全行业踩踏。当前四大矿企现金成本维持在 20-30 美元低位,且人民币结算等改革降低了汇率波动冲击。机构普遍认为 85 美元 / 吨附近有强成本支撑。叠加 2025 年已经历一轮库存累积,产业链库存处于高位,价格向下的空间已被压缩。五、铁矿石的成本,目前的价格区间

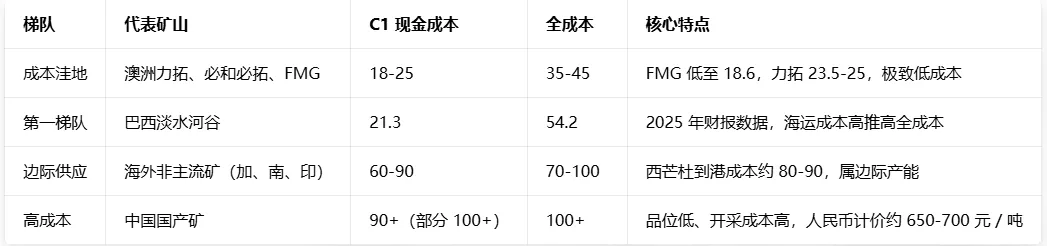

铁矿石的成本分为现金成本(开采 + 运费,决定短期停产)和全成本(含折旧、税费,决定长期投资),主要的铁矿石生产企业成本如下(单位美元):价格底部一般由高成本矿山决定:当价格持续低于80-90美元/吨时,大量高成本非主流矿将面临亏损,从而通过减产为价格提供底部支撑。

价格顶部由需求与金融情绪决定:在供应充裕的背景下,价格上限取决于中国钢铁需求(特别是房地产和基建)的强度以及宏观政策预期,而非成本。

跌破成本线会减产吗?会,但有滞后性:当价格跌破其现金成本时,矿山通常会削减高成本产能、推迟新项目。但完全停产涉及固定成本、长期合同等因素,反应会有滞后

近五年,铁矿石价格从2021年的暴利高点(230美元+) 逐步回归至2025年的理性区间(90-110美元)。价格运行的核心逻辑已从“需求拉动”转向“成本支撑”。

当前(2025-2026年),80-90美元/吨是全球高成本矿山的普遍现金成本区间,构成了价格的强支撑带。而100美元以上已成为高价区,在供应过剩(如西芒杜项目投产)和需求见顶的背景下难以持续。

未来价格区间也许更紧密地围绕主流矿山的完全成本(50-60美元)与高成本矿山的现金成本(80-90美元) 之间波动,波动幅度收窄,金融属性减弱,产业成本逻辑增强。

六、铁矿石为什么会有贴水,贴水一直存在吗,历史贴水率范围

铁矿石贴水原因

- 矿山套期保值卖压:国际主流矿山(如淡水河谷、力拓等)为锁定未来销售利润,常在期货远月合约上进行卖出套保。这种产业空头力量持续存在,对远期价格形成压制

- 供需预期偏松长期供应端产能充足(如西芒杜增量),需求端受粗钢平控、地产弱复苏压制,期货提前反映远期宽松预期。

- 持有成本与仓储特性铁矿石虽可堆放,但长期仓储有损耗、资金与堆场成本;且港口库存高时,现货商急于出货让利,期货无需承担这部分折价。根据期货定价理论,低仓储成本削弱了远期合约需要升水来覆盖持有成本的基础。

- 稳定的供应与交割机制:全球铁矿石供应集中且生产平稳,无显著季节性。同时,期货盘面定价基于“最便宜可交割品”,而钢厂日常采购的现货多为更高品位的矿种,两者存在天然价差,这也在一定程度上体现为期货贴水。

贴水一直存在吗

贴水是铁矿石期货的常态,但并非绝对。有统计显示,在超过90%的时间里,铁矿石期货都保持贴水状态。贴水率范围

统计不同时期的数据,其贴水率(基差率 = (现货价-期货价)/现货价)大多数时间都在年化2% - 15%这个范围内,在熊市或极度悲观时期,贴水可达20% - 30%以上。上图是今天晚上的铁矿石的实时价格,近月的贴水在5元一个月,远月的在3元左右,长时间观察铁矿石贴水绝大多数时间里都呈现近高远低的形态,目前近月的贴水大概是5*12/753=7.97%,大概年化8%左右。七、交易计划及预期收益

所以,综上所述,铁矿石滚动吃贴水的思路大概可以概括为如下几条:1、考虑到期货最怕的是爆仓,假设300为底部,如果仓位的平均成本是700,中间有400点的差价,开一手铁矿石期货要准备4万元左右(保证金11200元和28800元的现金),考虑到滚动一段时间有一定的增厚,实际是铁矿石价格跌破300也不会爆仓。2、近5年铁矿石价格绝大多数时间都介于800-650这个区间内,可以保守点从700开始建仓,按照一定的网格逐步加仓,800以上逐步减仓。3、因为贴水存在近高远低的现象,而铁矿石的1、5、9是交易大月,所以一般滚动最多就是5月移仓9月,9月移仓1月,不宜移仓过远的月份,具体看各个月份贴水差价。个人感觉如果铁矿石目前保持在650-800这个范围内,预期年化收益10-15%应该有,当然目前股指期货处于高位,滚IC时机不合适,如果几个品种能对比轮流来,哪个合适就进入哪个,可能收益率会更高。八、大宗商品的思路推广

看到有群友分享,将吃贴水这个策略换成焦煤或者螺纹钢,虽然这两者贴水很不稳定,波动超大,但几年下来,收益也不少。他个人分析这背后的逻辑有可能是:不论什么商品,都是周期,在低位的时候,可能呈现升水,在高位时则呈现贴水。升水是有顶的,因为贸易商可以囤货,这个利润过高就会有套利行为压制;贴水则无法套利,同时因为价格在高位,生产商利润惊人,有强烈的动力套保,形成很高的贴水。按照这个理论,不论什么工业品,都可以按照这个思路来。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?