一、劳务派遣服务的定义

劳务派遣服务,是指取得《劳务派遣经营许可证》的劳务派遣公司,为了满足用工单位对于各类灵活用工的需求,将员工派遣至用工单位,接受用工单位管理并为其工作的服务。其主要特征有三点:

1.劳动关系归属派遣企业:员工与派遣公司签订劳动合同,由派遣公司发放工资、缴纳社保;

2.实际用工归属用工单位:员工接受用工单位的工作安排与日常管理;

3.费用结算间接性:用工单位向派遣公司支付整体服务费,再由派遣公司向员工支付薪酬。

二、劳务派遣服务开票税目

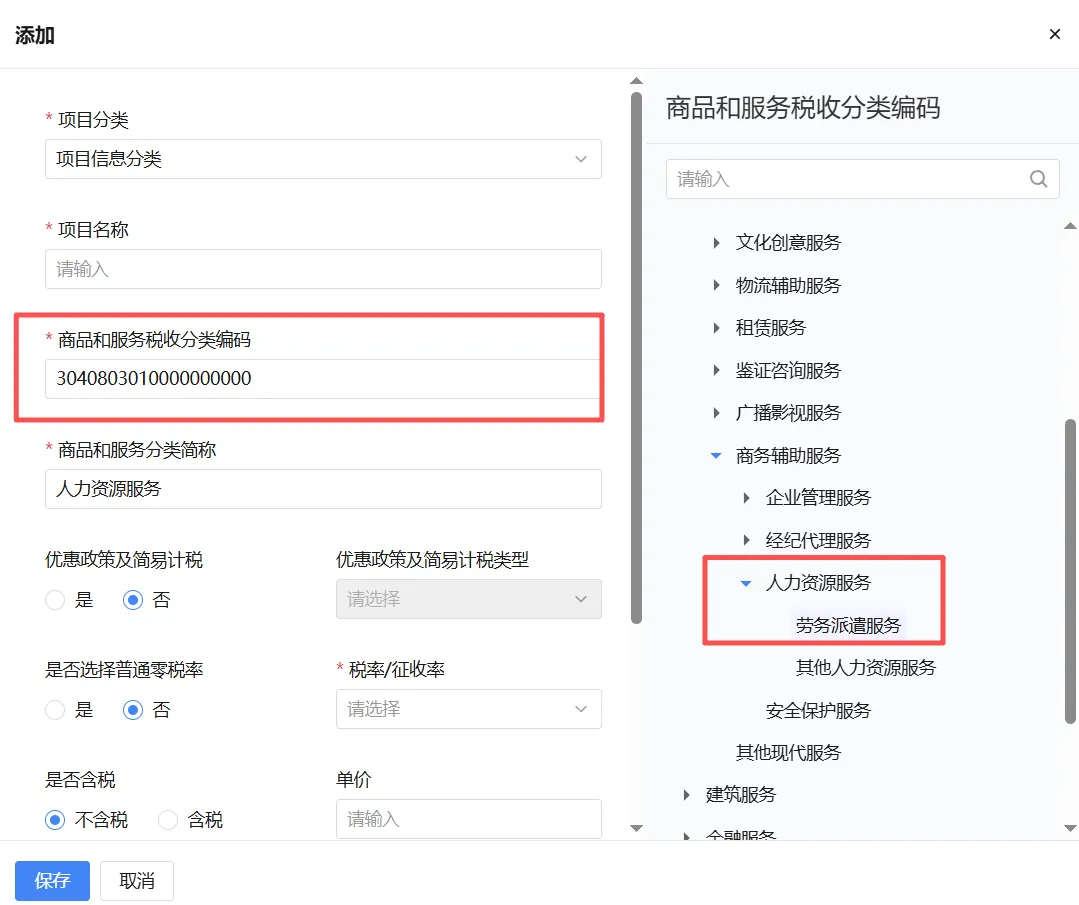

“现代服务——商务辅助服务——人力资源服务——劳务派遣服务”,商品和服务税收分类编码:3040803010000000000。

三、劳务派遣服务税率

1.小规模纳税人:3%,截至2027年12月31日可以享受减按1%;

2.一般纳税人:6%。

四、劳务派遣服务的开票、计税

一般纳税人:

(一)以取得的全部价款为销售额,按6%税率计算销项税额;

(二)以取得的全部价款扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理的社会保险及住房公积金,按6%税率计算销项税额;

纳税人按照规定从含税销售额中扣除的价款,应当取得符合法律、行政法规或者税务总局规定的合法有效凭证留存备查。否则,不得扣除。适用劳务派遣服务差额征税规定的,以工资、福利支付记录,社会保险缴费记录以及住房公积金缴存记录为合法有效凭证。

例:甲劳务派遣公司为一般纳税人,2026年2月向乙公司(一般纳税人)提供劳务派遣服务,取得含税销售额10000元,代乙公司支付给劳务派遣员工的工资和为其办理的社会保险及公积金9000元,如甲公司选择适用差额征税政策。

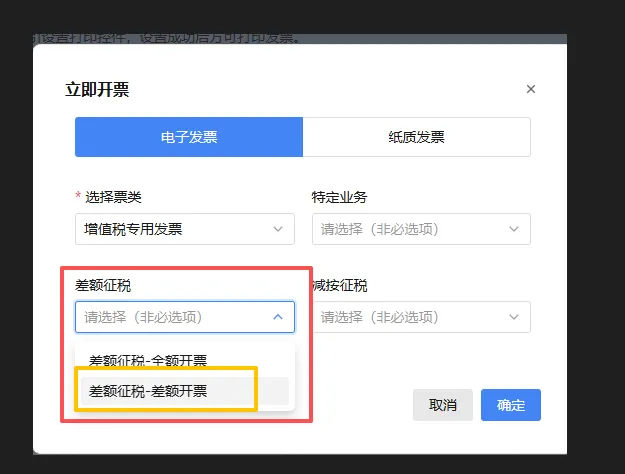

(1)进入“我要办税——发票使用——蓝字发票开具”模块,点击“立即开票”,“选择票类”选“增值税专用发票”,“差额征税”选“差额征税——差额开票”

(2)录入购买方信息,点击“增行”,选择维护好的项目名称“人力资源服务——劳务派遣”

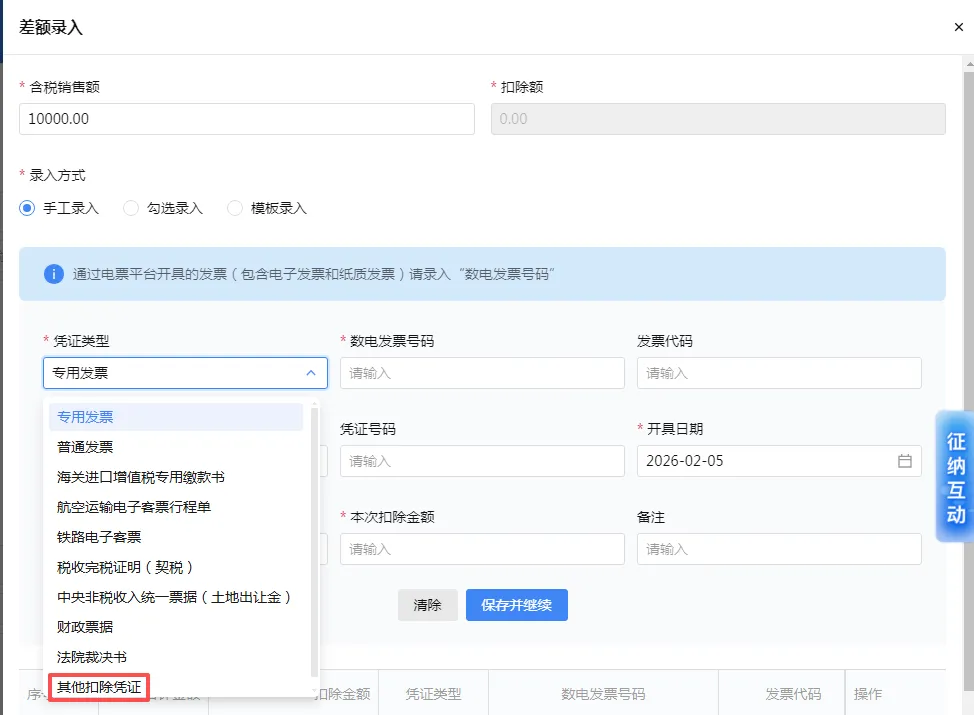

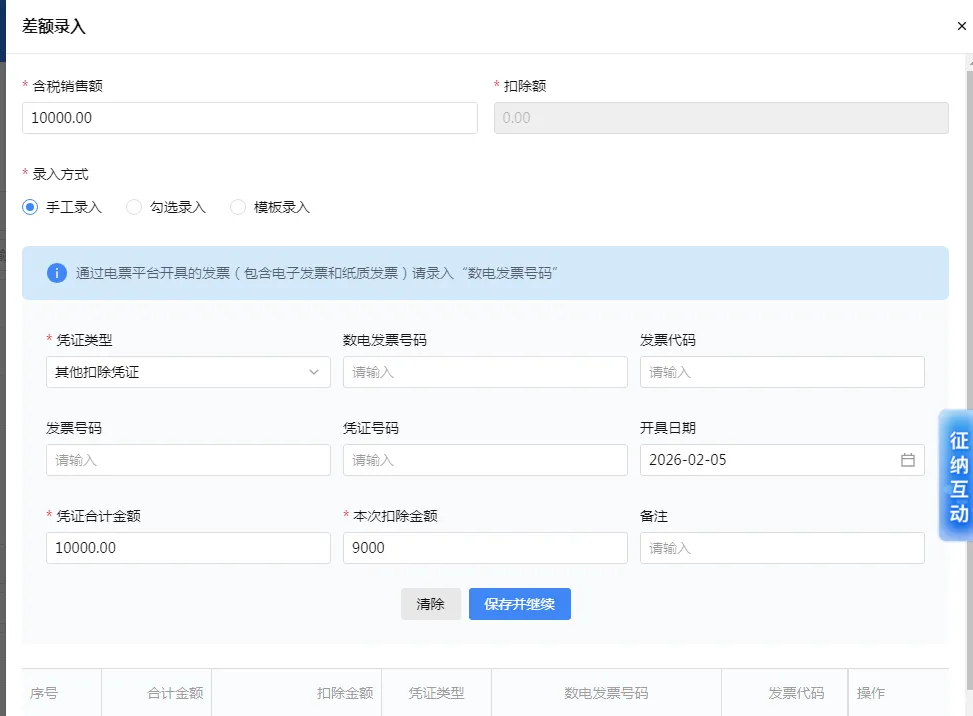

(3)填写“含税销售额”10000元,“凭证类型”根据实际情况进行选择。以“其他扣除凭证”为例,“凭证合计金额”填写10000元,“本次扣除金额”填写9000元,点击“保存并继续”后,点击“确定”,返回至票面信息界面,点击“发票开具”,开票即完成

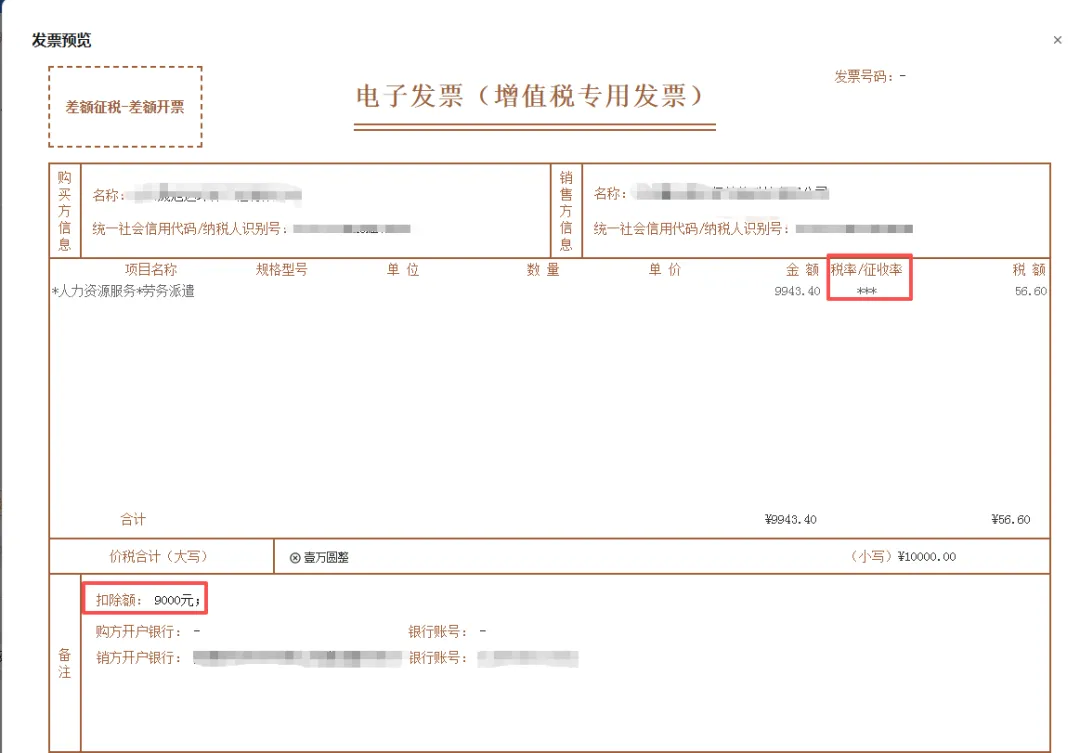

(4)票样如下:“税率”栏为“***”,备注栏显示“扣除额”

小规模纳税人:

全额开具发票,截至2027年12月31日前享受减按按1%税率开具增值税专用发票或普通发票。

五、一般纳税人进项抵扣

一般纳税人劳务派遣企业可以抵扣其购进的办公费、房租、设备采购等合规进项税额。

六、劳务派遣企业会计处理(差额征税)

例:甲劳务派遣公司为一般纳税人,2026年2月向乙公司(一般纳税人)提供劳务派遣服务,取得含税销售额10000元,代乙公司支付给劳务派遣员工的工资和为其办理的社会保险及公积金9000元,如甲公司选择适用差额征税政策。

1.开票发票收到款时:

借:银行存款 10000

贷:主营业务收入 9433.96

应交税费——应交增值税(销项税额)566.04

2.确认可扣减的成本费用及销项税额抵减

借:主营业务成本 8490.56

应交税费——应交增值税(销项税额抵减)509.44

贷:应付职工薪酬 9000

3.支付员工薪酬(含社保公积金)

借:应付职工薪酬 9000

贷:银行存款 9000

4.月末结转未交增值税

借:应缴税额-应交增值税(转出未交增值税)56.60

贷:应交税费——未交增值税 56.60

5.实际缴纳增值税

借:应交税费——未交增值税 56.60

贷:银行存款 56.60

小规模纳税人处理略

七、纳税申报表填报(差额开票)

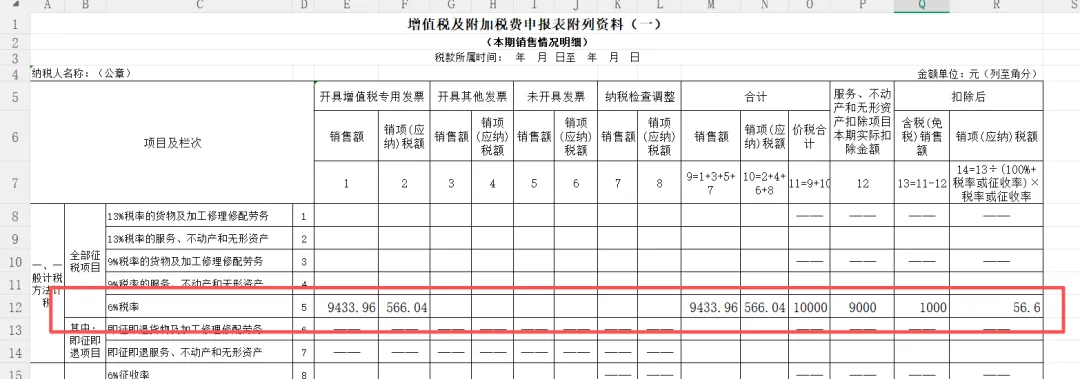

甲公司需在《增值税纳税申报表附列资料(一)》中按“服务、不动产和无形资产扣除项目”填报差额扣除情况,并在主表按扣除后的销售额计算应纳税额。

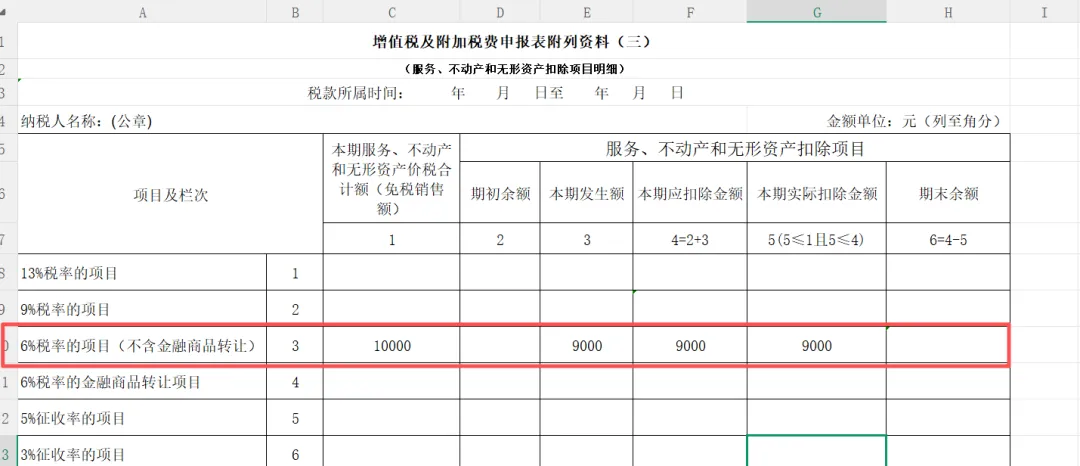

1.填写《增值税纳税申报表附列资料(三)》

2.填写《增值税纳税申报表附列资料(一)》