学习链接:文末“阅读原文”

学习笔记:

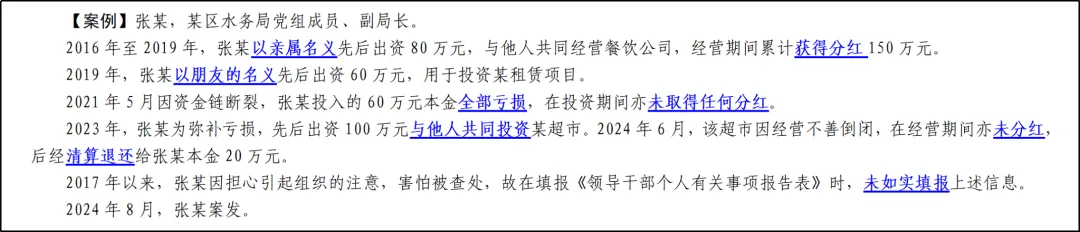

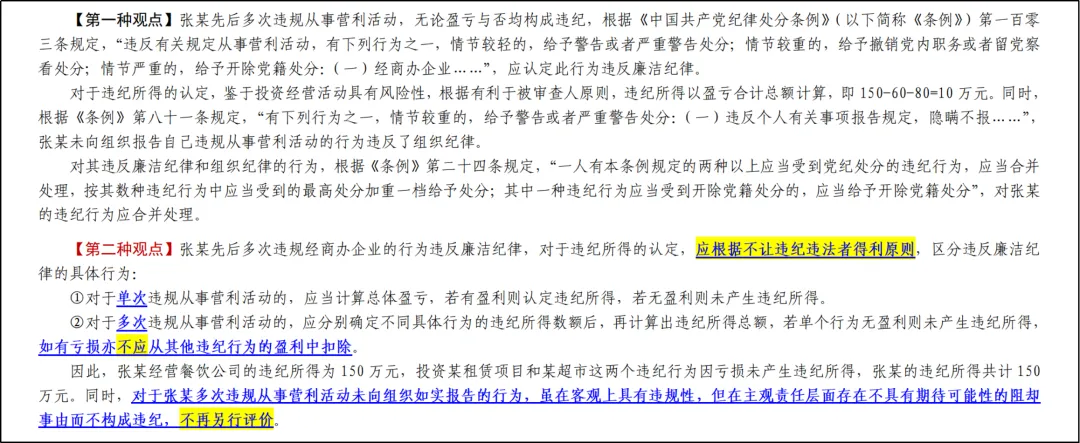

本案中,对于张某违规经商办企业有盈有亏且未如实报告行为应如何定性处理,存在两种观点。

笔者同意第二种观点,具体分析如下:

一、准确认定张某违规经商办企业的违纪数额

笔者认为,第一种观点考虑投资经营活动的规律,计算全部盈亏情况后,得出违纪所得数额,看似体现了有利于被审查人原则,实际上放纵了对违纪违法者的惩戒。因为只要是因违纪违法行为而实际产生的利益,都属于违纪违法所得,都应严格依规依纪依法予以收缴或纠正。纪检监察机关应坚持全面收缴的原则,对行为人违纪违法所得的一切财物等进行收缴,不让违纪违法者得利。

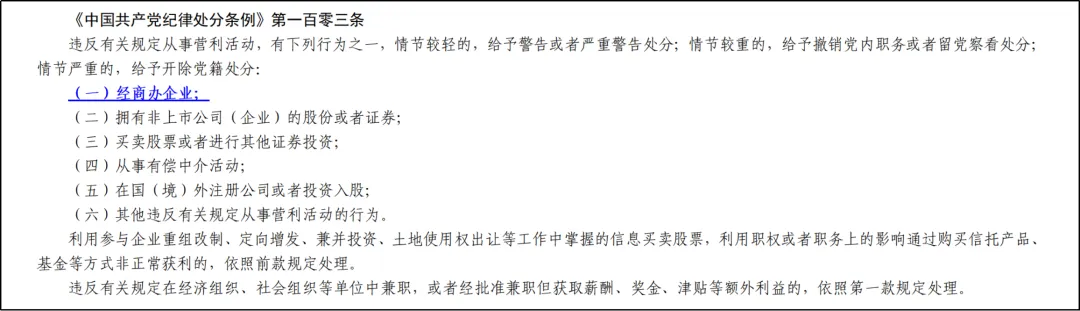

本案中,张某先后三次违规从事营利活动,无论盈亏与否均违反廉洁纪律,第一次盈利150万元,第二次亏损60万元,第三次亏损80万元,不能对上述有盈有亏的违纪行为总体计算盈亏以认定违纪所得,这样操作不仅不符合违纪所得的概念和范围,也违反了全面收缴违纪违法所得的原则。

对此类情形,应按照违反廉洁纪律的具体行为,分别认定其第一次违纪行为的违纪所得为150万元,并予以收缴;后两次违纪行为因亏损未产生违纪所得,对该亏损部分亦不应从前一违纪行为的所得中予以扣减。如此不仅能够依规依纪依法处置被审查人违纪所得财物,发挥惩戒作用,同时也体现了不让违纪违法者因其违纪违法行为得利的原则。

二、对张某瞒报违规从事营利活动行为不再另行评价

在认定违纪事实或行为时,需要对不同情形进行认真分析,准确把握有关事实或行为是构成一种违纪还是多种违纪。实践中,有些行为看似构成多个违纪,实际上只构成一种违纪,主要包括以下几种情形:

持续、继续性违纪行为,如隐瞒不报个人有关事项行为等。

基于同种违纪故意,连续、多次实施性质相同的违纪行为,如行为人连续、多次接受可能影响公正执行公务的宴请等。

实施一个违纪行为的同时又实施了不具有期待可能性的另外一个行为,如违规从事营利活动并在个人有关事项报告中隐瞒不报,或者非法收受他人送给的股票或房产后未向组织报告等,对此种情形,只需认定前一个违纪行为,不认定未报告、隐瞒不报行为,主要理由是不能期待行为人实施前一违纪行为后再如实报告,即未报告、隐瞒不报行为虽在客观上具有违规性,但在主观责任层面,因为存在不具有期待可能性的责任阻却事由而不构成违纪,即对未报告、隐瞒不报行为不再另行评价为违纪行为,可作为前一个违纪行为的情节进行描述。

因此,本案中,对张某违规从事营利活动后长期不如实向组织报告的行为,应当只认定违规从事营利活动违纪行为,按照《条例》第一百零三条进行处理。

学习来源:中央纪委国家监委网站

以上笔记内容仅供学习参考

不当之处,敬请批评指正!