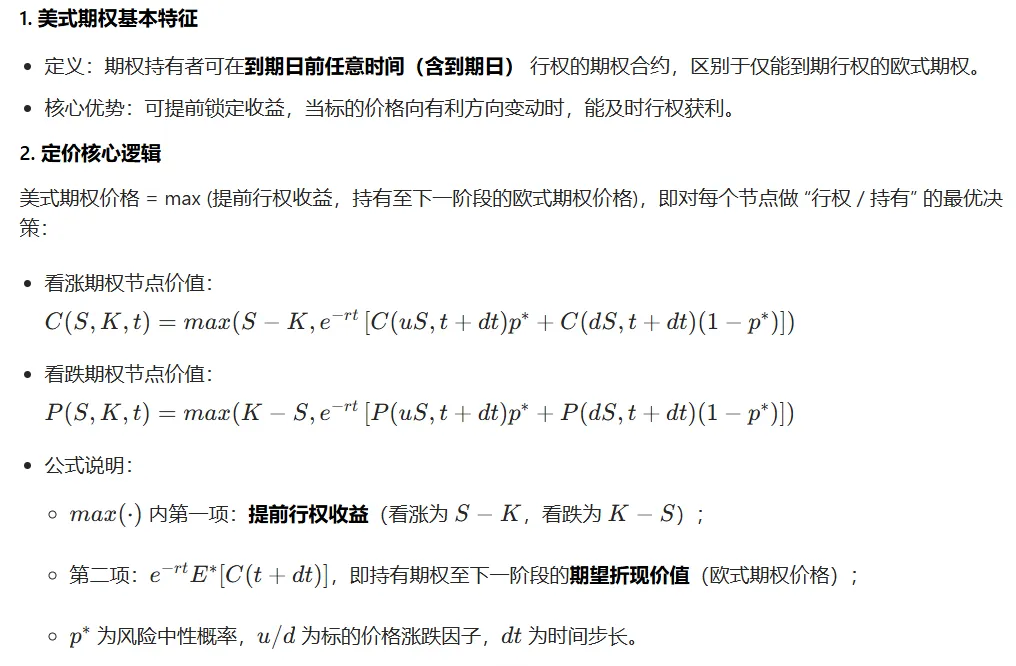

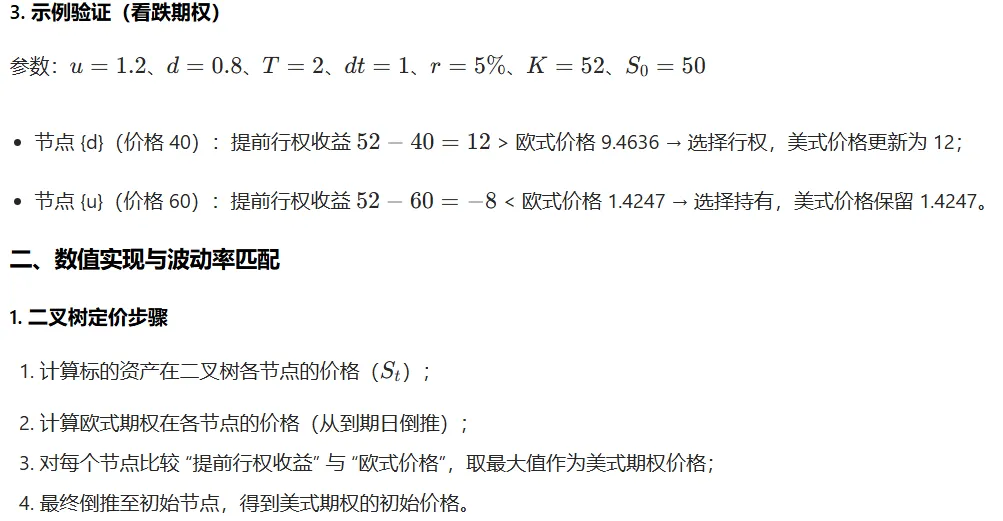

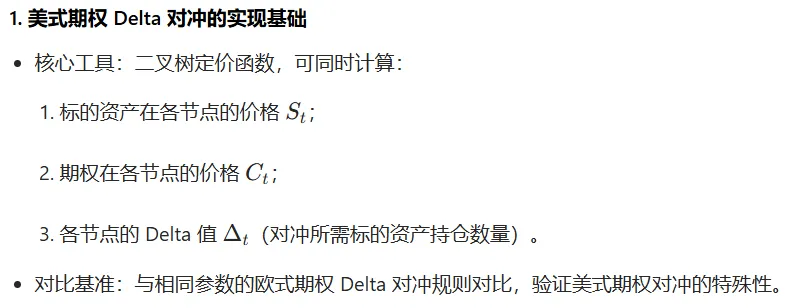

- 核心问题:欧式期权可仅基于到期价格完成 Delta 对冲,而美式期权因提前行权的可能性,需对二叉树每个节点进行动态 Delta 对冲。

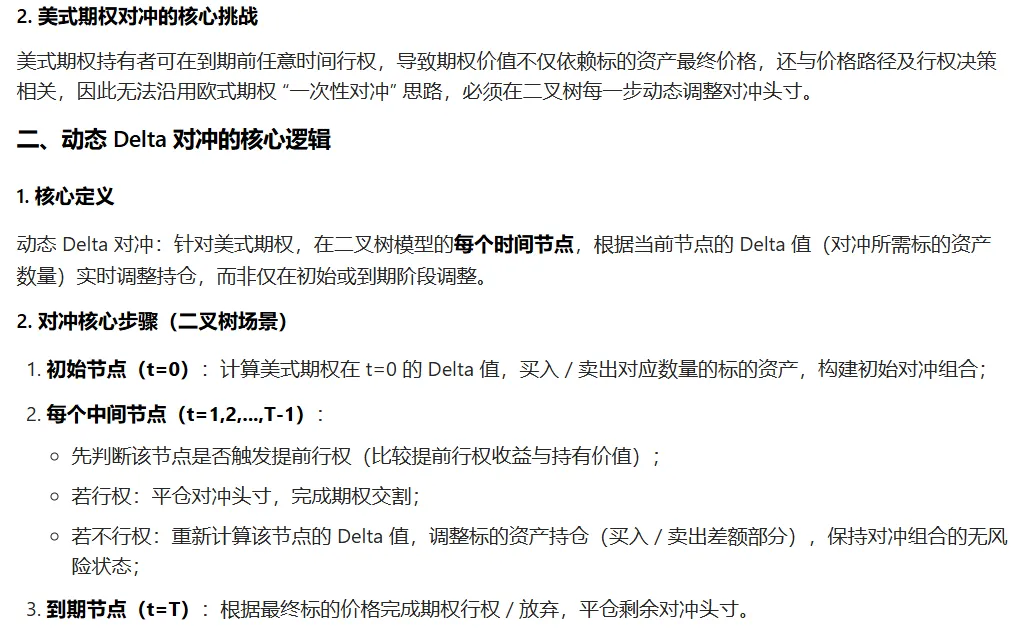

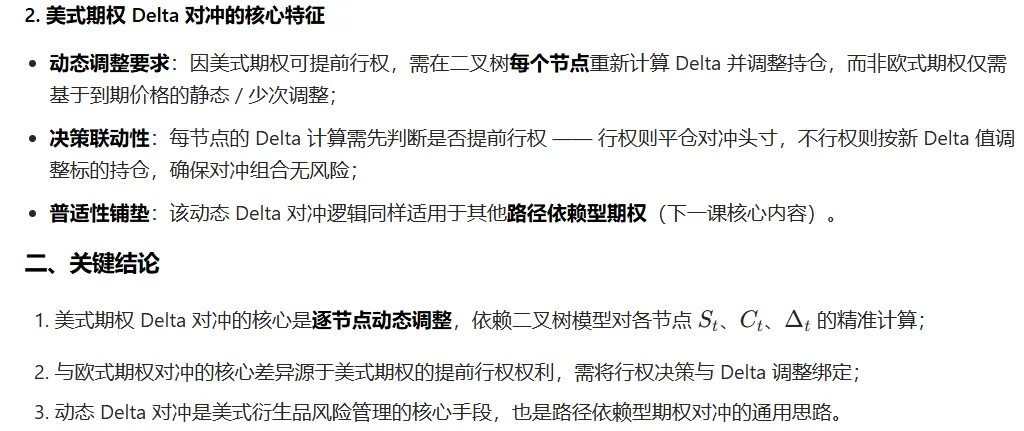

2. 美式期权对冲的核心挑战

美式期权持有者可在到期前任意时间行权,导致期权价值不仅依赖标的资产最终价格,还与价格路径及行权决策相关,因此无法沿用欧式期权 “一次性对冲” 思路,必须在二叉树每一步动态调整对冲头寸。

二、动态 Delta 对冲的核心逻辑

1. 核心定义

动态 Delta 对冲:针对美式期权,在二叉树模型的每个时间节点,根据当前节点的 Delta 值(对冲所需标的资产数量)实时调整持仓,而非仅在初始或到期阶段调整。

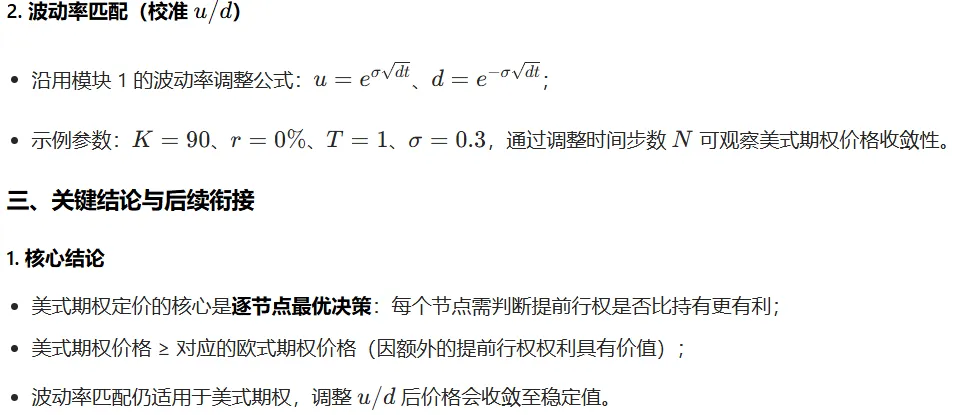

总结

- 美式期权因提前行权特性,需采用动态 Delta 对冲(逐节点调整持仓),区别于欧式期权的静态对冲;

- 动态对冲的核心步骤:每节点判断行权决策→重新计算 Delta→调整标的资产持仓;

- 动态对冲的目标:抵消价格路径风险与提前行权风险,维持对冲组合无风险。

二叉树中的 Delta 对冲:美式期权

总结

- 美式期权 Delta 对冲依托二叉树模型,可同步计算标的价格、期权价格和各节点 Delta 值;

- 动态调整是美式期权对冲的核心(区别于欧式),需逐节点结合行权决策调整 Delta 持仓;

- 该对冲逻辑可推广至其他路径依赖型期权,是衍生品风险管理的关键基础。

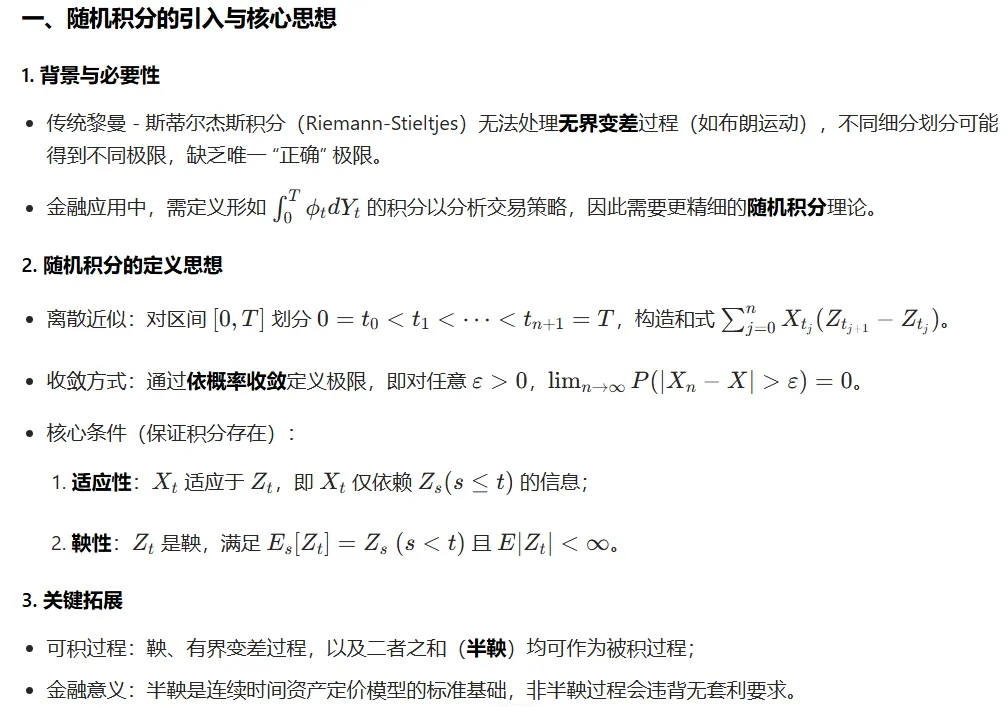

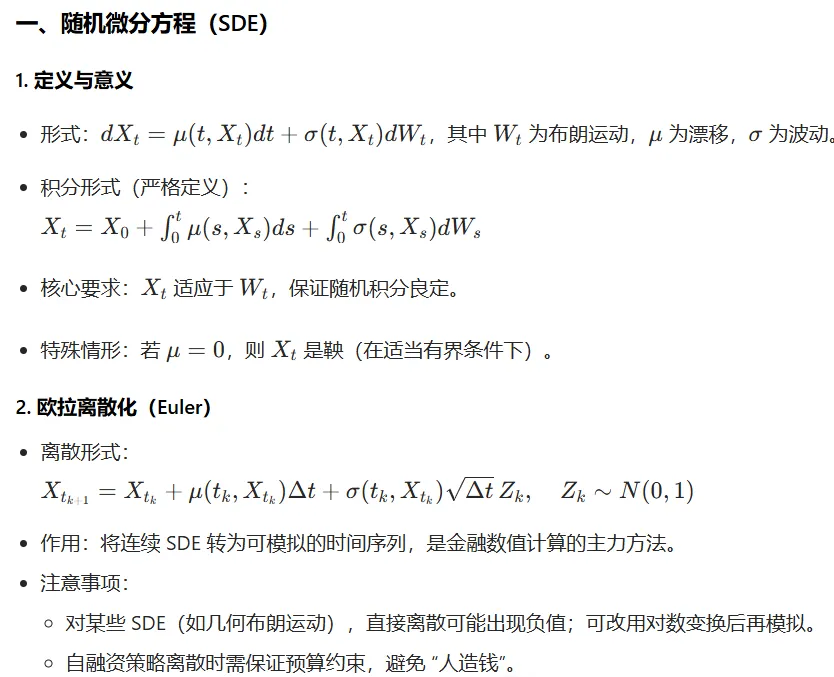

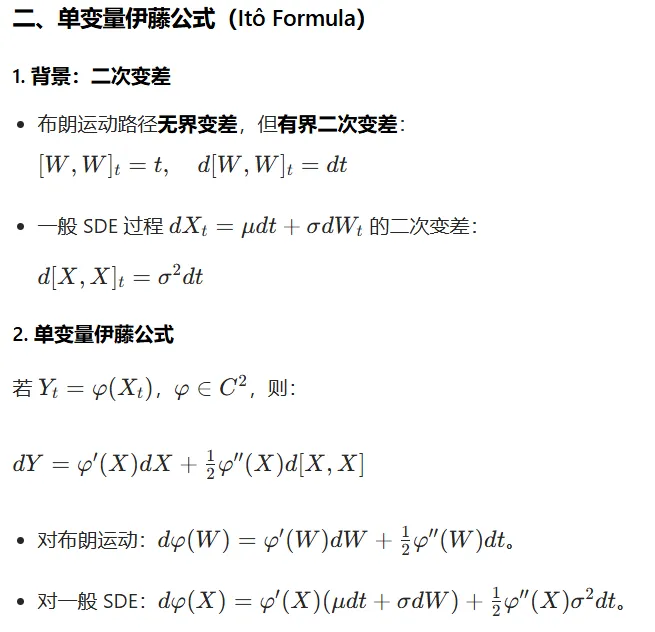

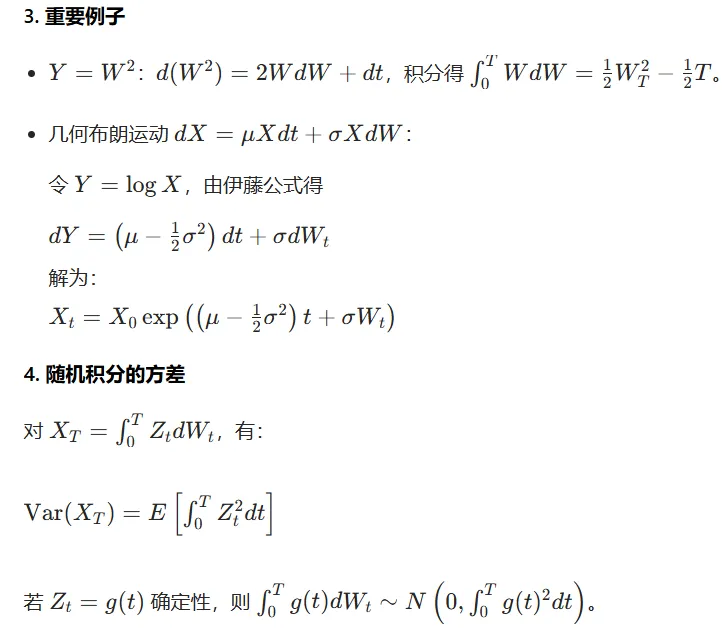

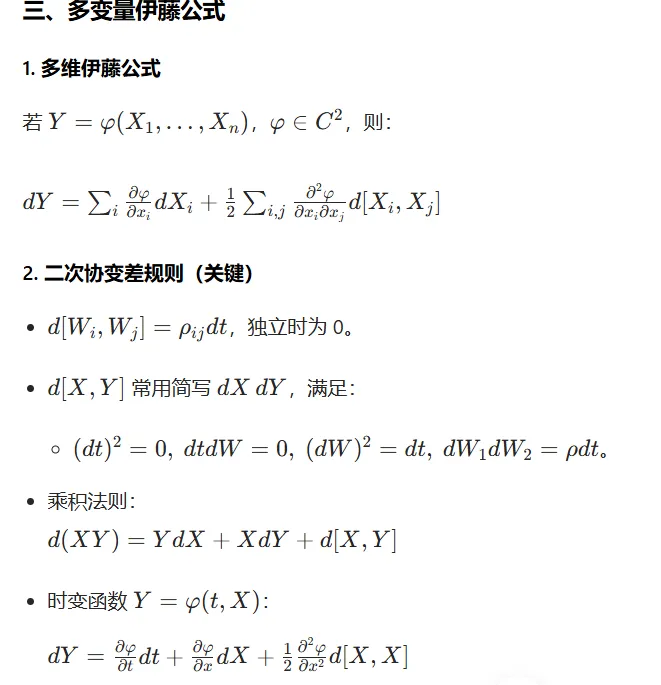

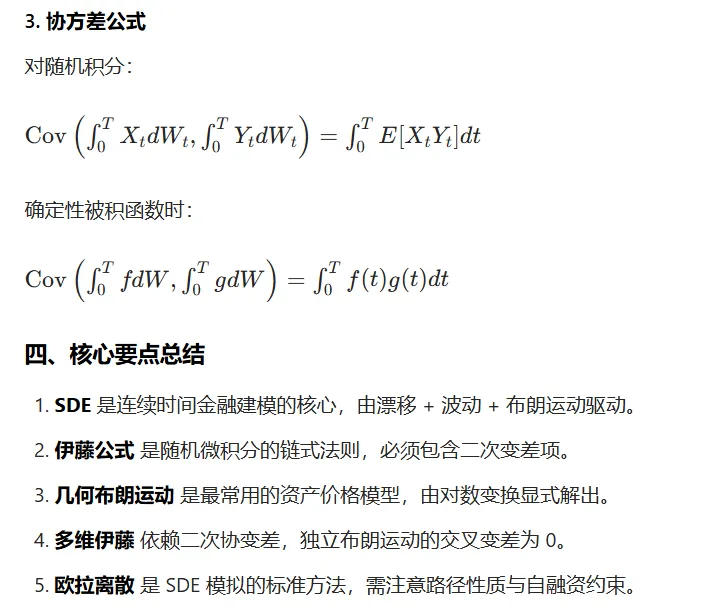

随机微积分(SDE、伊藤公式、多维伊藤)

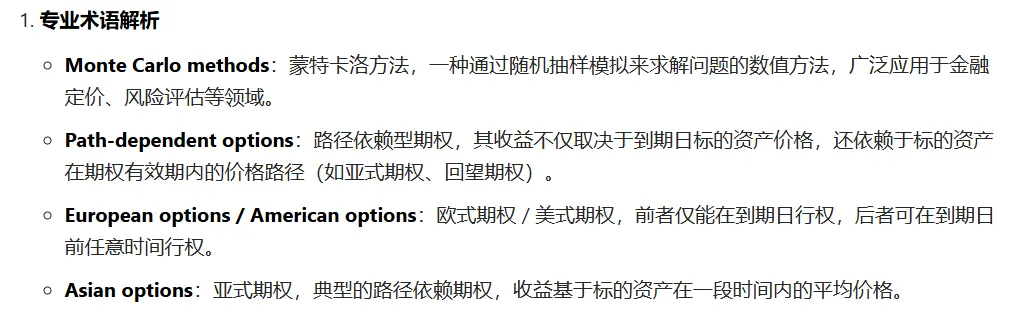

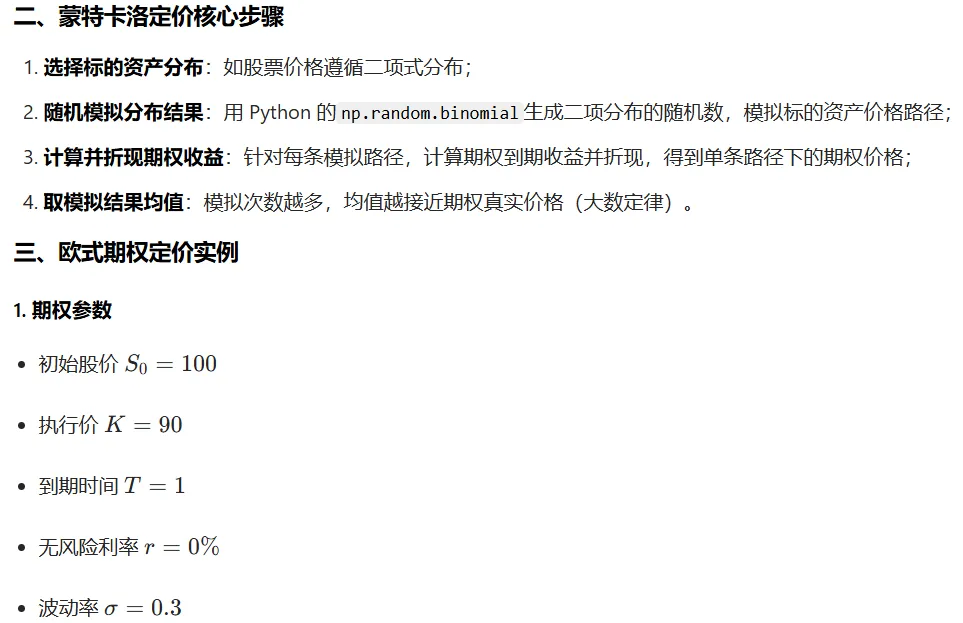

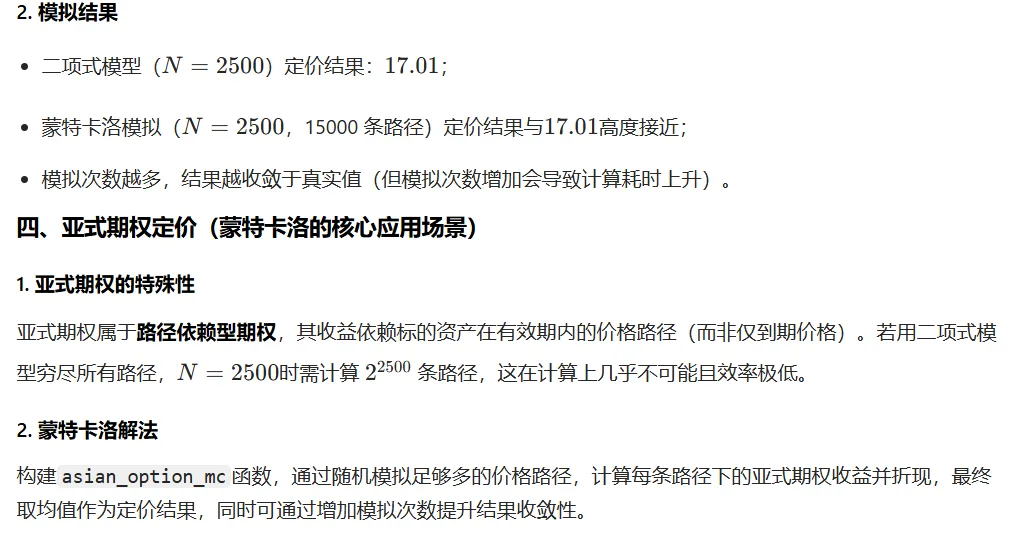

LESSON 4 - 蒙特卡洛方法导论

五、总结

- 蒙特卡洛方法的核心是随机模拟 + 大数定律,模拟次数越多,结果越接近真实值;

- 该方法的核心优势:解决路径依赖型衍生品(如亚式期权)这类无法穷尽路径的定价问题;

- 本次为蒙特卡洛方法的入门介绍,后续模块会深入讲解更复杂的应用场景和优化方法。