《中国创投地图 2》收录了一些风险投资机构对于 人工智能、区块链 、医疗、教育、新零售、小程序等的投资分析和思考。出版时间是2019年。

人工智能(AI)部分以技术趋势、产业落地、投资逻辑、变现赛道四大主线,系统梳理当时 AI 行业格局与创投机会,核心要点如下:

一、AI 行业总判断:本轮 AI 是范式革命,“狼真的来了”

本轮 AI 以深度学习 + 深度强化学习为核心,依托大数据、算力、算法三大支柱,是改造世界的范式革命,机器从 “按指令执行” 转向 “自主学习决策”。

与过往 AI 浪潮本质不同:具备通用性、类人脑机制、远超人类的知识获取 / 传播速度,进入大规模商用前夜。

产业链分为三层:基础架构层(巨头主导,芯片 / 云计算)→技术提供层(企业级服务为主)→应用层(行业优选,落地变现)。

二、核心技术与细分方向

计算机视觉:是 AI 最成熟、落地最广的方向,视频理解远难于图片理解,仍有巨大空间。

视觉理解分五层:语义分割→物体检测→图像分类→看图说话 / 问答→讲故事,逐步进阶。

已落地:人脸识别(支付 / 安防 / 门禁)、图像审核、风格转换、视频内容理解。

3D 行为识别:区别于 2D 视觉,通过三维几何 / 骨骼追踪实现行为精准判定(倒地 / 打架等异常行为 100% 准确率)。核心落地:监狱、派出所等安防监控,适合高安全、高规范场景。

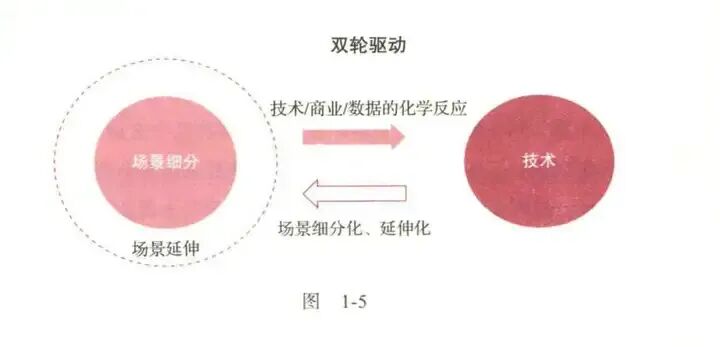

AI 双重驱动力:技术 × 场景

纯技术无价值,必须技术 + 场景双轮驱动,场景倒逼技术迭代、数据反哺算法。

商业化关键:解决真实场景痛点(如逆光 / 暗光人脸识别、低像素识别),而非只拼算法精度。

三、AI 投资核心逻辑

三大投资抓手:算法(核心)、数据(燃料)、算力(基础),三者协同才有价值。

两大推进器:

数据增益:数据完备、可复用、能闭环的行业优先(互联网、零售、金融)。

场景增益:To B 优先,看投入产出比,做顶层结构调整,深度绑定产业痛点。

投资筛选标准:

行业:数据越全、反馈越快、付费意愿越强、接受门槛越高,越适合 AI。

赛道:先投数据闭环 + 场景明确的项目,少投纯底层算法(巨头垄断)。

落地:能算力前置、降低延迟、控制成本的项目更优。

避坑:警惕脱离场景的 “黑科技”、无数据支撑的算法、盲目跟风的伪 AI 项目。

应用层要进行“行业优选”。所有行业都会被人工智能改变,但不同的行业被人工智能改变的速度和时间点不同,投资人必须做出判断,判断方法如下:

第一,数据越完备的行业越容易被取代。

第二,结果反馈越迅速的行业越容易被取代,因为结果反馈越迅速越容易训练模型。

第三,行业的付费意愿要足够强。

第四,涉及安全的行业被人工智能替代的速度会慢一些,比如煤矿、化工行业。

第五,群众的心理接受门槛要低。某些事情交给人工智能去做,群众会不放心。这一点与政府监管和社会融资意愿都有很大关系。智能交通就是一个典型的例子,现在投资纯无人驾驶项目是有风险的,这类项目不仅非常贵,而且在监管、法律和群众接受心理等层面都面临问题,尤其是无人驾驶造成的交通事故,可能很难界定责任。

微软亚洲研究院梅涛:我也看过一些相关领域的商业计划(BP),一些创始人说他们这个算法有多么了不起,这就很可笑。按照学界观点,绝大部分算法的领先周期只有6个月。真正的高手,最多花6个月就可以复现乃至超越别人的算法。很多人说计算机视觉到2018年就可以达到大学生的认知水平,我觉得这种说法非常不靠谱。保守一点说,现在计算机视觉在某些视觉认知的任务上可以接近3~5岁儿童的能力,这种说法会客观一些。

四、AI 大数据最易变现的五大领域

按落地成熟度与变现能力排序:

语音识别(代表:科大讯飞)

无人驾驶(边缘应用先行)

机器视觉(安防、金融支付、社交美颜)

机器人(工业 / 服务 / 消费机器人)

物联网(智能硬件入口带动数据与 AI 变现)

五、关键结论

AI 已从概念走向商用落地,应用为王、场景为王,纯技术公司机会收窄。

投资核心:不追风口,看数据闭环、商业变现、产业深度。

未来方向:AI + 垂直行业深度融合,优先互联网、零售、金融、安防、智能制造等高价值场景

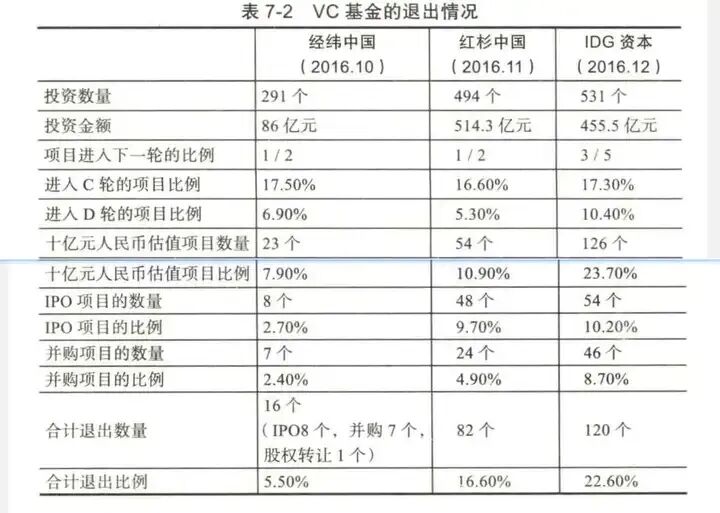

六、关于风险投资的一些数据一个成立了五年的天使基金所投项目里要是有一个IPO,这家基金就算是顶级基金了。VC方面,潜力股统计了经纬、红杉、IDG的数据。经纬投资了291个项目,8个IPO;红杉资本投资了494个项目,48个IPO;IDG投资了531个项目,54个IPO。

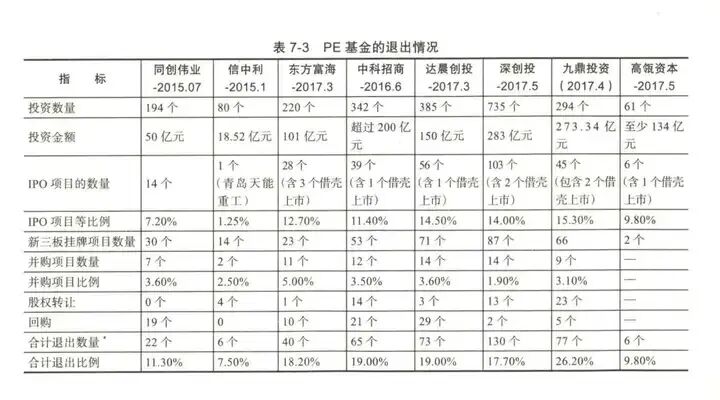

PE方面,潜力股统计了同创伟业、信中利、东方富海、中科招商、达晨创投、深创投、高瓴资本、九鼎投资的数据,具体数据如表7-3所示。

IPO 比例:九鼎投资以 15.3% 的 IPO 退出率位居第一,达晨创投(14.5%)和深创投(14.0%)紧随其后。也就是说,对于国内顶尖PE投资机构来说,投资10个项目有1个能IPO都算不错的了。

历年来各类公司申请IPO被否的原因,大致有以下七大类:

第一类,持续盈利能力;持续经营能力主要指公司对核心技术要拥有完整产权,独立性较强,不存在盈利来源过于集中或有重大依赖的情况,这是公司拥有持续经营能力的必要条件。

第二类,企业独立性;关联交易是个很敏感的问题,是公司绝对不能碰的红线。关联交易的存在,会对其他股东或债权人的利益造成侵犯,这些问题会对其他股东或债权人的权益造成侵犯。如果有这些问题,发审委会问得特别详细,要求公司进行比较详尽的披露,比如定价的公允性,为什么要这么定价,如果存在关联交易,必要性在哪里,为什么必须要发生

关联交易。

第三类,规范运行;收入确认这个原因主要是关于公司收入确认的原则。原则一旦定下来,不要变来变去。和其同类公司相比的收入合理性以及盈利指标的合理性在哪里,是发审委比较关注的重点。

第四类,募集资金的使用;

第五类,会计核算;

第六类,信息披露不充分;信息披露要遵循四个原则:真实性、准确性、完整性和及时性,其中有一点没做到,都会被认为是信息披露不充分。对券商来说,核查的工作量很大,因为要保证核查充分,要面面俱到,当中如果有什么东西漏掉,就是不充分披露。第一个案例是一家互联网公司(以下简称“O公司”),这家公司主要涉及企业收入真实性的核查。

第一是要核查其经营模式,其产品主要是通过互联网搜索引擎进行销售,通过百度竞价排名去卖。

第二是要核查其境外销售情况。这种互联网公司,很多都是在境外销售,除了南极北极没有国家,其余地区所涉及的国家有几百个,券商怎么可能跑到那么多国家去核查其收入?核查范围太广,难度太大。

第三是要核查其客户,但其客户都是个人用户,每个单子都很小,只有几万块钱,最大的就五万块钱,核查难度大。从IPO审核的角度来看,境外客户多、个人客户多、通过网络平台来销售,都是核查的重点和难点。

第七类,其他原因。合法合规性问题主要包括土地所有权、招投标流程、公司资质和员工五险一金等问题。