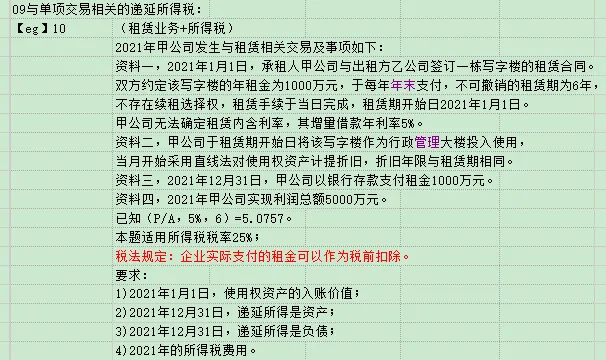

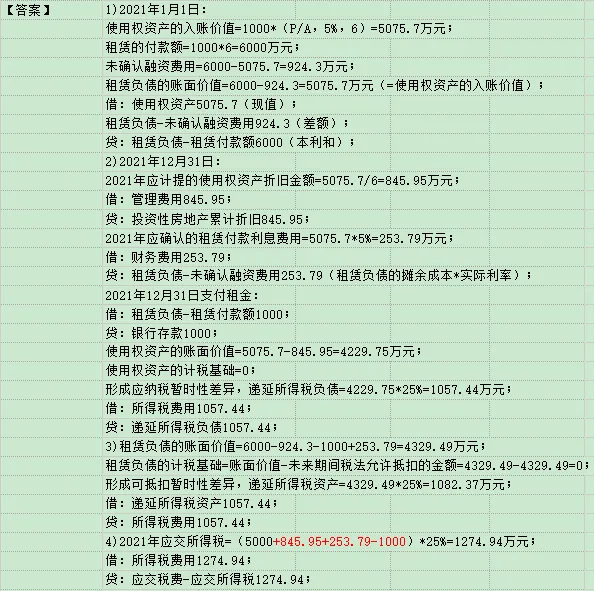

税务师《财务与会计》16章所得税-考点06特殊项目产生的暂时性差异:

知识要点7:

2025年新增内容:

租赁业务涉及使用权资产的应纳税所得额

=会计利润总额-会计已扣折旧−会计已扣利息费用+税法允许扣除的当年实际租金