今日申购新股/可转债:博士转债/上26转债

每次动一下手指,就有200元的收入,这就是我们打新股的动力!

第四章:发行人基本情况(七)

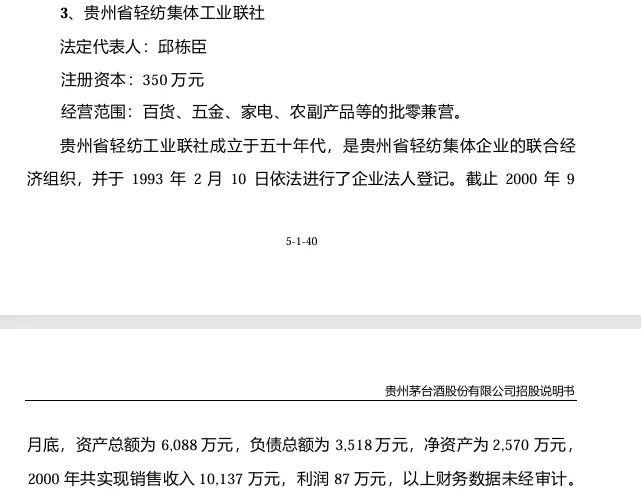

原文:(图1)贵州省轻纺集体工业联社 法人:邱栋臣 注册资本:350万元 经营范围:百货、五金、家电、农副产品的批零兼营。贵州省轻纺工业联社成立于五十年代,是贵州省轻纺集体企业的联合经济组织,并于1993年2月10日依法进行了企业法人登记。截至2000年9月底,资产总额为6088万元,负债为3518万元,净资产为2570万元,2000年共实现销售收入10137万元,利润87万元,以上财务数据未经审计。

解读:贵州省轻纺集体工业联社可以理解为贵州省轻工业销售总公司,是商品经济不发达时期特殊产物,2000年ROE只有可怜的3.3%,后续机构改革中划归到贵州省工业与信息化厅,所持贵州茅台股份也划转到贵州省国有资本运营有限公司。

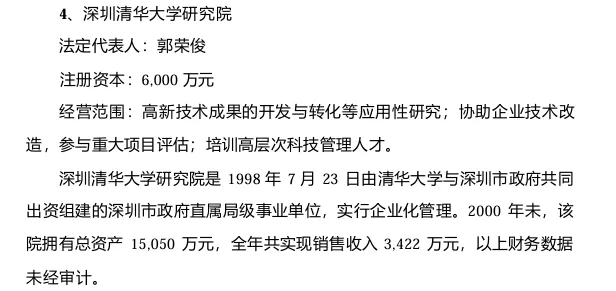

原文:(图2)深圳清华大学研究院法定代表人:郭荣俊 注册资本:6000万元 经营范围:高新技术成果的开发与转化等应用性研究;协助企业技术改造,参与重大项目评估;培训高层次科技管理人才。深圳清华大学研究院是1998年7月23日由清华大学与深圳市政府共同出资组建的深圳市政府直属局级单位,实现企业化管理。2000年末,该院拥有总资产15050万元,全年共实现销售收入3422万元,以上财务未经审计。

解读:深圳清华大学研究院在2006年股权分置改革的时候将其持有的0.58%贵州茅台股份转让给了北京九鼎房地产开发有限责任公司。现在看来颇为可惜,如果持有到现在总价值高达100亿。

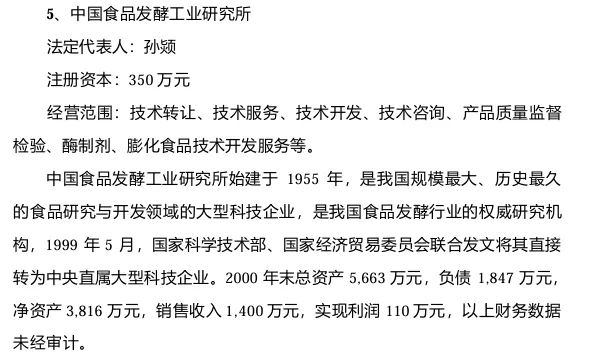

原文:(图3)中国食品发酵工业研究所法定代表人:孙颍 注册资本:350万元 经营范围:技术转让、技术服务、技术开发、技术咨询、产品质量监督检验、酶制剂、膨化食品技术开发服务等。中国食品发酵工业研究所始建于1955年,是我国规模最大、历史最悠久的食品研究与开发领域的大型科技企业,是我国食品发酵行业的权威研究机构,1999年5月,国家科学技术部、国家经济贸易委员会联合发文将其直接转为中央直属大型科技企业。2000年末总资产5663万元,负债1847万元,净资产3816万元,销售收入1400万元,实现利润110万元,以上财务未经审计。

解读:中国食品发酵工业研究所目前更名为中国食品发酵工业研究院有限公司,拥有菌种宝库:拥有中国工业微生物菌种保藏中心(CICC),质量把关上下设国家食品质量监督检验中心,在标准制定上设有全国食品发酵标准化中心。ROE只有可怜的2.9%,但其持有的贵州茅台股份未查询到公开的报道,估计也是在转制过程中被划转或者内部消化了。

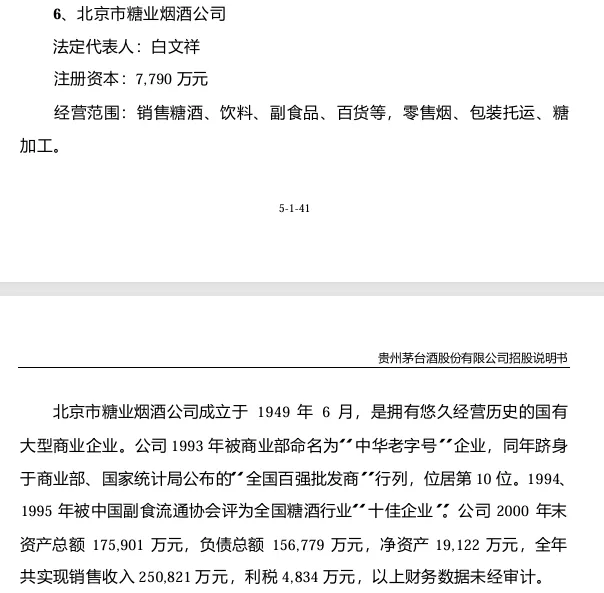

原文:(图4)北京市糖业烟酒公司法定代表人:白文祥 注册资本:7790万元 经营范围:销售糖酒、饮料、副食品、百货等,零售烟、包装托运、糖加工。北京市糖业烟酒公司成立于1949年6月,是拥有悠久历史的国有大型商业企业,公司1993年被商业部命名为“中化老字号”企业,同年跻身于商业部、国家统计局公布的“全国百强批发商”行列,位居第10位。1994、1995年被中国副食流通协会评为全国糖酒行业“十佳企业”。公司2000年末总资产175901万元,负债156779万元,净资产19122万元,销售收入250821万元,利税4834万元,以上财务未经审计。

解读:北京市糖业烟酒公司目前更名为北京糖业烟酒集团有限公司,仍然是茅台、五粮液等名酒在北京地区的重点经销商和总代理,与国内外各大酒厂合作紧密。旗下设有食糖经营分公司,不仅承担着国家食糖储备任务,还经营着“京糖”系列民用糖和工业用糖,在华北地区市场影响力很大,它的销售网络覆盖了北京市95%以上的商超网点,与沃尔玛、家乐福、物美等国内外大型零售渠道都建立了长期稳定的合作关系。但其持有的贵州茅台股份未查询到公开的报道,估计也是在转制过程中被划转或者内部消化了。

今天就聊到这儿,我是会理财的松松爸,聊投资,梦自由,让我们一起认真学习,一起慢慢变富,一起追逐自由!如果觉得本文不错,那就点个赞或者“在看”吧 !

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?