巴芒段学习笔记(15)企业估值核心方法论(含盈亏/现金流/负债判断)及巴菲特、芒格、段永平视角详解!记得转发和收藏!

- 2026-04-29 19:27:06

企业估值的核心是“判断企业未来能创造的价值”,定价本质是对“企业未来现金流的折现”——无论何种方法论,最终都要回归“企业盈利能力、现金流稳定性、风险水平”三大核心。普通人想快速判断企业盈亏、现金流、负债,可通过财务报表快速拆解;而巴菲特、芒格、段永平的估值逻辑,核心是“忽略短期波动,聚焦长期价值”,不迷信复杂模型,更看重企业本质。本文将从“核心估值方法论、盈亏/现金流/负债判断细节、三位投资大师的估值逻辑”三大维度,逐点拆解,做到极致详细、可落地。

一、企业估值核心方法论(4大核心,精准定价关键)

企业估值没有“唯一标准答案”,但有4种核心方法论,适配不同类型企业(成熟企业、成长企业、初创企业),核心逻辑是“用可验证的数据,锚定企业未来价值”,避免主观臆断。每种方法论都配套“实操细节”,教你一步步算出企业大致价值,同时明确“适用场景”和“易错点”。

(一)绝对估值法:现金流折现法(DCF)——最核心、最贴合价值本质

核心逻辑:企业的价值 = 未来所有自由现金流的现值总和(通俗说:把企业未来能赚的“真钱”,折算成今天的钱,加起来就是企业的价值)。这是巴菲特最认可的估值方法,也是唯一能精准锚定“企业内在价值”的方法,核心是“现金流”和“折现率”。

1. 核心公式(实操版,无需复杂计算)

内在价值(IV)= 未来10年自由现金流现值 + 永续价值现值

拆解2个关键指标(普通人也能算):

•自由现金流(FCF):企业“真正能自由支配的钱”,核心公式 = 经营活动现金流净额 - 资本开支(维持企业正常运营、扩大生产的必要投入)。补充:经营活动现金流净额为正,说明企业日常经营能赚钱;资本开支越少,自由现金流越充裕(比如茅台,资本开支极低,自由现金流几乎等于经营现金流)。

•折现率(r):风险补偿率,简单说“你投资这家企业,要求的最低回报率”,通常取8%-12%(企业风险越高,折现率越高;比如成熟的消费企业取8%,初创科技企业取12%+)。

•永续价值(TV):企业长期(10年后)稳定经营的价值,公式 = 第10年自由现金流 ×(1+永续增长率)÷(折现率 - 永续增长率);永续增长率通常取2%-3%(不超过GDP增长率,避免高估)。

2. 实操步骤(以成熟企业为例,比如消费品企业)

1.收集数据:从企业年报中提取“经营活动现金流净额”“资本开支”,连续看5年,判断现金流的稳定性(比如茅台,近10年经营现金流净额均为正,且逐年增长,说明现金流稳定)。

2.预测未来10年自由现金流:根据企业历史增长率、行业增速,合理预测(比如近5年自由现金流年均增长10%,未来10年可保守预测为8%,避免乐观高估)。

3.计算现值:每年的自由现金流,除以(1+折现率)的n次方(n为第n年),然后求和。

4.计算永续价值并折现:按公式算出永续价值,再除以(1+折现率)的10次方,得到永续价值现值。

5.求和得到内在价值:未来10年现金流现值 + 永续价值现值,就是企业的内在价值。

3. 适用场景与易错点

适用:成熟、现金流稳定、商业模式清晰的企业(消费、公用事业、金融等),比如茅台、可口可乐、工商银行。

易错点:① 过度乐观预测增长率(比如把初创企业增长率预测为30%+,且持续10年,必然高估);② 折现率设置过低(风险高的企业,折现率低于8%,会高估内在价值);③ 忽略资本开支(比如重资产企业,资本开支高,自由现金流远低于经营现金流,若不扣除,会高估)。

(二)相对估值法:可比公司法——最常用、最易上手

核心逻辑:“物以类聚,人以群分”,找一家和目标企业“商业模式、行业地位、规模相近”的上市公司(可比公司),用可比公司的估值指标(PE、PB、PS),推算目标企业的价值。适合普通人快速估值,无需复杂计算,但核心是“找对可比公司”。

1. 3个核心估值指标(实操重点,必掌握)

估值指标 | 核心公式 | 适用场景 | 实操细节(判断高低) |

市盈率(PE):股价/每股收益 = 总市值/净利润 | 目标企业估值 = 可比公司平均PE × 目标企业净利润 | 盈利稳定、商业模式简单的企业(消费、医药、制造业) | PE低于行业平均、低于自身历史平均,大概率被低估;高于行业平均2倍以上,大概率被高估(比如消费行业平均PE20倍,某企业PE40倍,且盈利无爆发式增长,就是高估) |

市净率(PB):股价/每股净资产 = 总市值/净资产 | 目标企业估值 = 可比公司平均PB × 目标企业净资产 | 重资产、金融企业(银行、保险、制造业),或盈利不稳定的企业 | PB低于1倍(破净),且企业盈利稳定、资产质量好,大概率被低估;金融企业PB1-2倍合理,高于3倍高估 |

市销率(PS):股价/每股营收 = 总市值/营业收入 | 目标企业估值 = 可比公司平均PS × 目标企业营业收入 | 初创企业、亏损企业(比如新能源、科技初创公司,还未盈利,但有营收) | PS低于行业平均,且营收增长率高(比如年均30%+),大概率有估值空间;营收下滑,PS却高于行业平均,高估 |

2. 实操步骤(以消费企业为例)

1.确定目标企业:比如想估值一家区域白酒企业(A企业),净利润5亿元。

2.找可比公司:选择同区域、同规模、同商业模式的白酒企业(比如B企业、C企业),假设B企业PE25倍,C企业PE23倍,平均PE24倍。

3.计算估值:A企业估值 = 24倍 × 5亿元 = 120亿元,即A企业的合理总市值约为120亿元,对应股价可根据总股本折算。

3. 适用场景与易错点

适用:快速估值、上市公司估值、成熟行业企业,普通人最易上手。

易错点:① 可比公司选错(比如把高端白酒和低端白酒作为可比公司,PE差异大,导致估值偏差);② 忽略企业自身优势(比如目标企业有独家品牌,PE应高于行业平均,若按平均PE算,会低估);③ 用亏损企业算PE(亏损企业PE无意义,应改用PS或PB)。

(三)资产基础法:重置成本法——最保守、适合重资产/困境企业

核心逻辑:企业的价值 = 企业全部资产的重置成本 - 负债 - 无形资产贬值(或加上无形资产增值)。通俗说:“重建一家一模一样的企业,需要花多少钱”,适合资产驱动型企业,或陷入困境、盈利不稳定的企业(比如濒临破产的制造业企业)。

1. 核心公式与实操细节

企业价值 = 有形资产重置成本 + 无形资产价值(品牌、专利等) - 负债 - 资产减值

•有形资产重置成本:比如厂房、设备、存货,按当前市场价格计算(比如5年前建的厂房,重置成本按现在的建材、人工价格算,不是按当初的建设成本)。

•无形资产价值:品牌、专利等,可通过市场交易价格参考(比如同行业专利转让价格),或按未来收益折算(简单说:专利能给企业带来多少利润,折算成现值)。

•负债:企业所有的债务(短期借款、长期借款、应付账款等),必须全额扣除(负债是企业的“包袱”,会减少企业价值)。

2. 适用场景与易错点

适用:重资产企业(制造业、公用事业)、困境企业(盈利为负,但资产质量好)、企业并购(比如收购一家工厂,按重置成本算是否划算)。

易错点:① 忽略无形资产(比如品牌企业,无形资产价值远高于有形资产,若只算重置成本,会严重低估);② 资产减值计算偏差(比如设备老化,未扣除减值,会高估资产价值)。

(四)市场法:交易案例法——适合并购、非上市公司估值

核心逻辑:参考近期“同类企业”的并购交易价格,推算目标企业的价值。比如近期有一家同行业的非上市公司被并购,交易估值100亿元,目标企业和其规模、盈利能力相近,就可参考这个价格,调整差异后确定估值。

1. 实操步骤

1.收集交易案例:找近1-3年,同行业、同规模、同商业模式的企业并购案例,记录交易总估值、净利润、净资产等关键数据。

2.计算案例估值指标:比如案例企业交易估值100亿元,净利润4亿元,PE=25倍;净资产50亿元,PB=2倍。

3.调整差异:对比目标企业与案例企业的差异(比如目标企业净利润增长率比案例企业高5%,PE可适当提高至27倍)。

4.确定估值:用调整后的PE或PB,乘以目标企业的净利润或净资产,得到估值。

2. 适用场景与易错点

适用:非上市公司估值、企业并购、私募股权投资(PE/VC)。

易错点:① 交易案例不具可比性(比如案例企业是并购溢价,或有特殊条款,不能直接参考);② 忽略市场环境差异(比如经济繁荣期并购溢价高,经济低迷期溢价低,需调整)。

二、实操细节:如何快速判断企业盈亏、现金流、负债?(普通人能看懂,不用专业财务知识)

估值的前提是“读懂企业的财务状况”——先判断企业是赚钱还是亏本、有多少现金流、负债高不高,再谈估值才有意义。核心是看“三大财务报表”(利润表、现金流量表、资产负债表),以下是最简化的实操方法,不用算复杂数据,看关键指标即可。

(一)判断企业赚钱还是亏本?(看利润表,3个关键指标)

核心逻辑:利润表是“企业的成绩单”,记录一段时间内的收入、成本、利润,核心看“净利润”,但要区分“真实盈利”和“虚假盈利”。

1. 核心指标(按重要性排序)

•净利润:企业最终赚的钱,核心公式 = 营业收入 - 成本 - 税费 - 各项费用。判断标准:① 净利润为正,企业赚钱;为负,亏本;② 连续3年净利润为正,且逐年增长,说明盈利稳定;③ 净利润为正,但经营活动现金流为负(后面讲),大概率是“虚假盈利”(比如应收账款过多,钱没收到,只是账面盈利)。

•毛利率:反映企业的“产品竞争力”,公式 = (营业收入 - 营业成本)÷ 营业收入 × 100%。

判断标准:毛利率越高,产品竞争力越强(比如茅台毛利率90%+,说明产品不愁卖,有定价权);毛利率低于20%,且持续下滑,说明企业产品竞争力弱,盈利难度大。

•净利率:反映企业的“综合盈利能力”,公式 = 净利润 ÷ 营业收入 × 100%。判断标准:净利率高于10%,说明企业盈利能力强;低于5%,说明企业盈利微薄,容易亏本;连续下滑,说明企业经营恶化。

2. 实操技巧(普通人快速看)

打开企业年报(或同花顺、东方财富等软件,搜索企业名称,看“财务摘要”),直接看“净利润”和“毛利率”:

① 若净利润为正,毛利率≥30%,净利率≥10%,且连续3年增长,大概率是优质盈利企业(比如茅台、海天味业);

② 若净利润为正,但毛利率<20%,净利率<5%,说明企业赚“辛苦钱”,容易受成本上涨影响而亏本(比如一些传统制造业);

③ 若净利润为负,且连续2年为负,说明企业处于亏损状态,需警惕(比如一些初创科技企业,或陷入困境的企业)。

(二)判断企业有多少现金流?(看现金流量表,2个核心指标)

核心逻辑:现金流是“企业的血液”,比净利润更重要——净利润是“账面赚钱”,现金流是“实际收到的钱”,很多企业账面盈利,但现金流断裂,最终倒闭(比如乐视)。核心看“经营活动现金流净额”,这是企业日常经营能收到的“真钱”。

1. 核心指标(按重要性排序)

•经营活动现金流净额:企业销售产品、提供服务收到的现金,减去采购、支付员工工资、缴税等支出的现金。判断标准:① 连续3年为正,且逐年增长,说明企业现金流稳定,经营健康(比如茅台,经营现金流净额常年大于净利润,因为都是先收钱、后发货);② 为负,说明企业日常经营收不到钱,需要靠借款、融资维持,风险高;③ 若经营活动现金流净额为负,但净利润为正,大概率是“应收账款过多”(比如企业卖了产品,但钱没收到,账面盈利,实际没拿到钱),属于虚假盈利。

•自由现金流(FCF):前面讲过,= 经营活动现金流净额 - 资本开支。判断标准:自由现金流为正,说明企业除了维持正常运营,还有多余的钱用于分红、回购股票、扩大生产;为负,说明企业需要投入大量资金维持运营,资金压力大(比如重资产企业,需要不断买设备、建厂房,自由现金流容易为负)。

2. 实操技巧(普通人快速看)

① 打开现金流量表,直接看“经营活动现金流净额”:连续3年为正,且接近或大于净利润,说明企业现金流健康;为负,且持续扩大,说明企业资金链紧张;

② 看“现金及等价物余额”:余额越多,企业的“现金储备”越足,抗风险能力越强(比如茅台,现金及等价物几百亿元,不用担心资金链问题);余额越少,且经营活动现金流为负,说明企业随时可能面临资金链断裂。

(三)判断企业是负债还是盈利?(负债看资产负债表,盈利看利润表,结合判断)

核心逻辑:“盈利”是企业的“赚钱能力”(利润表),“负债”是企业的“债务负担”(资产负债表)——一家企业可能盈利,但负债过高,最终因还不起债而倒闭;也可能暂时亏损,但负债低、现金流足,未来可能盈利。核心是“结合盈利和负债,看企业的偿债能力”。

1. 负债相关核心指标(看资产负债表)

•资产负债率:企业负债总额÷ 资产总额 × 100%,反映企业的“负债比例”。判断标准:① 资产负债率<40%,负债低,偿债压力小(比如茅台,资产负债率常年低于30%);② 40%-60%,负债适中,需结合行业判断(比如制造业,资产负债率50%左右合理);③ >60%,负债高,偿债压力大;>80%,风险极高,随时可能资不抵债。

•流动比率:流动资产÷ 流动负债 × 100%,反映企业“短期偿债能力”(偿还1年内到期债务的能力)。

判断标准:流动比率≥1.5,短期偿债能力强;<1,短期偿债压力大,可能无法偿还短期债务(比如应付账款、短期借款)。

•有息负债:企业需要支付利息的债务(短期借款、长期借款、应付债券等),区别于“无息负债”(应付账款、预收账款等,不用支付利息)。判断标准:有息负债越少越好,若有息负债超过净利润的5倍,说明企业利息压力大,盈利可能不够支付利息(比如一些高负债的房地产企业)。

2. 综合判断:盈利与负债的匹配度(关键)

1.优质企业:盈利稳定(连续3年净利润为正)、现金流健康(经营活动现金流净额为正)、负债低(资产负债率<40%,有息负债少)——比如茅台、腾讯(成熟期);

2.潜力企业:暂时亏损,但经营活动现金流为正、负债低、行业前景好(比如初创科技企业,前期投入大,亏损,但现金流能覆盖运营成本,负债少);

3.高风险企业:盈利不稳定(时亏时盈)、现金流为负、负债高(资产负债率>60%,有息负债多)——比如一些陷入困境的房地产企业、传统制造业企业。

3. 实操技巧(普通人快速看)

① 先看利润表的“净利润”:为正,说明企业赚钱;为负,亏本;

② 再看资产负债表的“资产负债率”和“有息负债”:资产负债率<40%,有息负债少,说明负债压力小;反之,负债压力大;

③ 结合现金流:盈利为正,但经营活动现金流为负,负债高,说明企业盈利是虚假的,且负债压力大,风险高;盈利为负,但经营活动现金流为正,负债低,说明企业暂时亏损,但资金链健康,有翻盘可能。

三、巴菲特、芒格、段永平的估值逻辑与预测方法(核心视角,深度拆解)

三位投资大师的估值逻辑,核心是“回归企业本质,忽略短期波动,聚焦长期价值”,他们不迷信复杂的估值模型,更看重“企业的护城河、管理层、现金流、确定性”,估值只是“辅助工具”,而非核心。以下是他们各自的核心视角、实操方法,结合具体案例,让你彻底看懂。

(一)沃伦·巴菲特:聚焦“内在价值+护城河+确定性”,拒绝投机

巴菲特的估值核心是“现金流折现法(DCF)”,但他从不做复杂的计算,而是用“模糊的正确,代替精确的错误”——他认为,企业的内在价值无法精确计算,但可以通过“企业的护城河、现金流稳定性、管理层能力”,判断其大致范围,再结合“安全边际”,决定是否投资。

1. 巴菲特的核心估值逻辑(4个关键点)

•① 只估值“能看懂的企业”——拒绝估值复杂、商业模式模糊的企业(比如科技初创企业、复杂的金融衍生品企业)。他曾说:“我只投资我能看懂的企业,看不懂的,再赚钱也不碰”。比如他投资的茅台、可口可乐、工商银行,都是商业模式简单、现金流稳定、容易看懂的企业。

•② 内在价值的核心是“未来自由现金流的折现”——但他简化了计算,不预测10年、20年的精确现金流,而是判断“企业未来能持续产生稳定的自由现金流”,且“现金流增长率能维持在合理水平”(比如5%-10%)。他认为,只要企业有稳定的自由现金流,内在价值就有支撑。

•③ 必须有“护城河”——这是巴菲特估值的核心前提。护城河是“企业长期保持竞争优势的能力”,比如品牌优势(茅台、可口可乐)、成本优势(比亚迪)、网络效应(腾讯)、特许经营权(公用事业企业)。有护城河的企业,能持续保持高毛利率、高净利率,自由现金流稳定,内在价值会持续增长;没有护城河的企业,容易被竞争对手颠覆,估值再低也不投资。

•④ 坚持“安全边际”——内在价值是“企业的真实价值”,股价是“市场价格”,只有当股价低于内在价值的20%-30%时,才会投资(比如内在价值100元的企业,股价跌到70-80元,才会买入)。安全边际是“规避风险的关键”,能抵消估值误差、市场波动带来的风险。

2. 巴菲特的估值与预测实操方法(结合案例)

以他投资可口可乐为例,拆解他的思考过程:

1.判断企业是否能看懂:可口可乐是全球知名品牌,商业模式简单——生产、销售饮料,现金流稳定,毛利率高(60%+),净利率高(20%+),容易看懂。

2.判断护城河:可口可乐的品牌是核心护城河,消费者对品牌的忠诚度高,竞争对手难以模仿;同时,全球分销网络完善,成本优势明显,护城河深厚。

3.预测现金流:可口可乐近10年自由现金流稳定增长,年均增长率8%左右,巴菲特判断,未来10年,其自由现金流仍能维持5%-8%的增长率(保守预测,不乐观高估)。

4.计算内在价值(简化版):假设折现率8%,未来10年自由现金流年均增长7%,永续增长率2%,计算出内在价值后,再打7折(安全边际30%),当股价低于这个折扣价时,开始买入。

5.长期持有:买入后,只要企业的护城河没被破坏、现金流没恶化、管理层没变质,就长期持有,忽略短期股价波动(他持有可口可乐几十年,赚的是企业成长和现金流的钱,而非短期股价差价)。

3. 巴菲特对“盈亏、现金流、负债”的判断标准

•盈亏:不看短期盈亏,看“长期持续盈利”——比如企业偶尔一年亏损,但若护城河还在,未来能恢复盈利,也可接受;但连续3年亏损,且护城河被破坏,坚决规避。

•现金流:经营活动现金流净额必须连续为正,且自由现金流充裕——他认为,“现金流比净利润更能反映企业的真实盈利能力”,一家企业即使净利润为正,但现金流为负,也不是好企业(比如应收账款过多的企业)。

•负债:偏爱低负债企业(资产负债率<40%),尤其是有息负债少的企业——他认为,高负债会增加企业的风险,即使企业盈利,也可能因还不起利息而倒闭;低负债企业,抗风险能力强,能在经济低迷期存活下来。

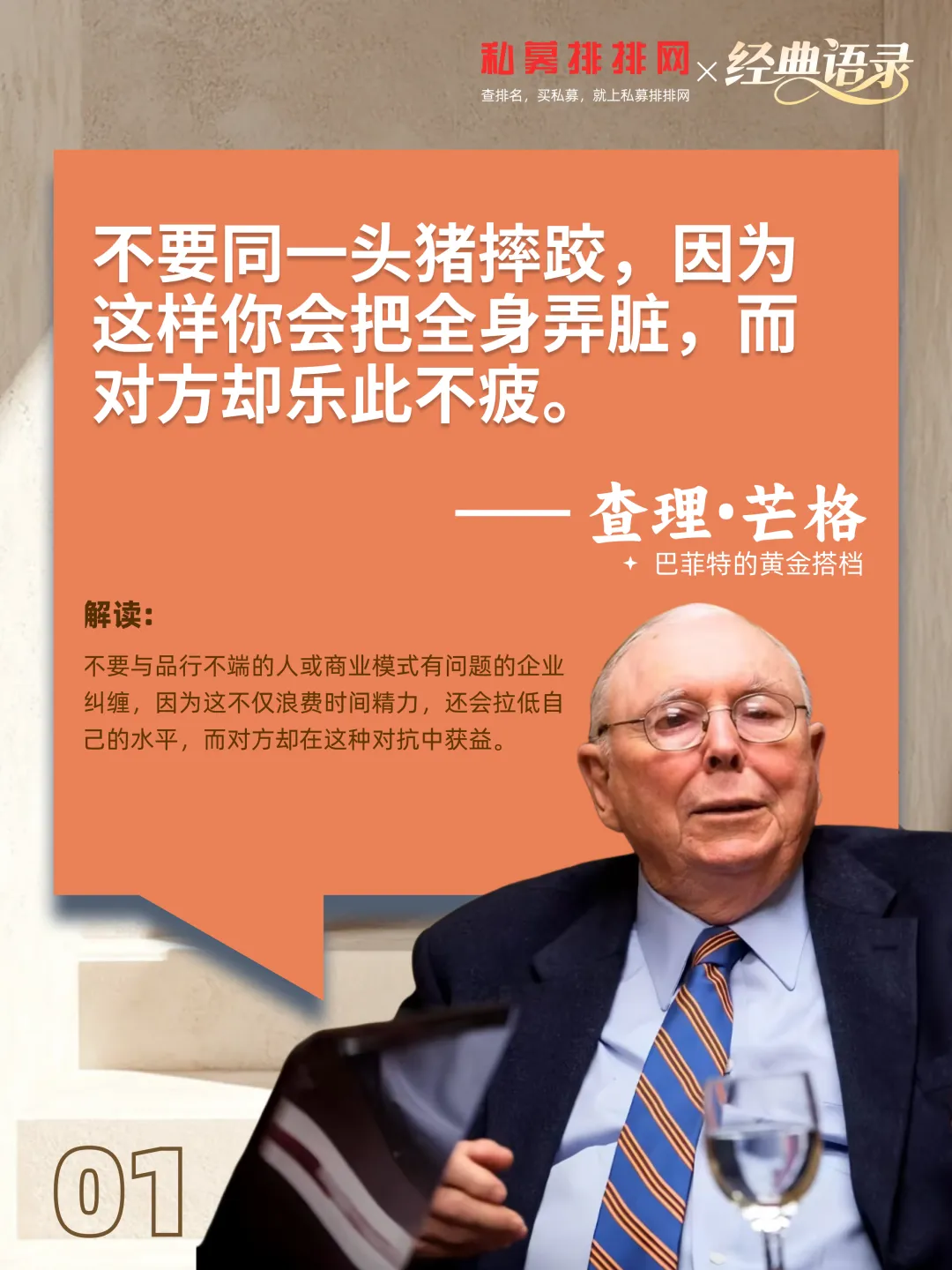

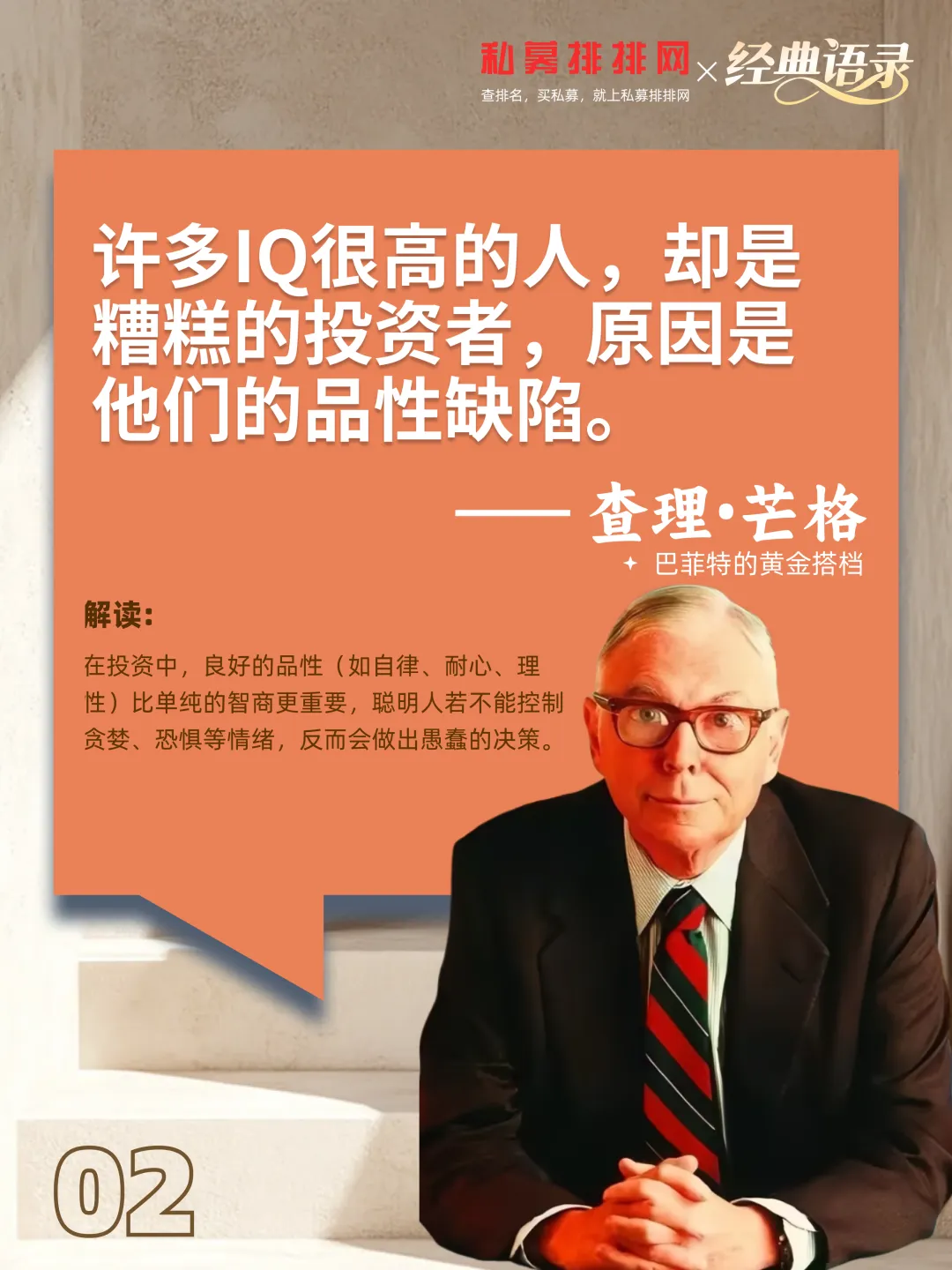

(二)查理·芒格:“逆向思维+护城河深化+机会成本”,不做傻事

芒格是巴菲特的搭档,他的估值逻辑和巴菲特一脉相承,但更强调“逆向思维”和“护城河的可持续性”——他认为,估值不仅要判断企业的内在价值,还要“避免犯错”,通过逆向思维,排除那些注定失败的企业,剩下的就是优质企业。同时,他注重“机会成本”,估值时会对比不同企业的投资价值,选择性价比最高的。

1. 芒格的核心估值逻辑(4个关键点)

•① 逆向思维:“如果我知道我会死在哪里,我就永远不去那里”——估值时,先排除那些“有明显缺陷”的企业(比如高负债、没有护城河、管理层贪婪、行业前景差),剩下的企业,再去判断其内在价值。比如他从不投资科技初创企业,因为他认为“科技行业变化太快,护城河难以持续,容易犯错”。

•② 护城河的“深度”比“有无”更重要——芒格认为,有些企业有护城河,但护城河很浅(比如一些区域性品牌),容易被竞争对手颠覆;优质企业的护城河,是“不断深化”的(比如茅台,品牌影响力越来越大,护城河越来越深)。估值时,不仅要看企业有没有护城河,还要看护城河能否持续深化。

•③ 机会成本:估值不是孤立的,要对比“不同投资标的”的价值——比如有两家企业,A企业内在价值100亿元,股价80亿元(安全边际20%);B企业内在价值200亿元,股价120亿元(安全边际40%),芒格会选择B企业,因为性价比更高,机会成本更低。

•④ 拒绝“过度估值”——即使企业再好,若股价远超内在价值,也坚决不投资。他曾说:“再优质的企业,若估值过高,也会变成糟糕的投资”。比如他认为,一些高估值的科技企业,即使有前景,但估值远超其未来现金流的折现,投资风险极大。

2. 芒格的估值与预测实操方法(结合案例)

以他和巴菲特投资比亚迪为例,拆解他的思考过程:

1.逆向排除:先排除那些没有护城河、高负债的车企(比如一些传统车企,没有核心技术,负债高,容易被新能源车企颠覆),比亚迪有核心技术(电池技术),护城河初步形成,排除风险企业。

2.判断护城河深度:比亚迪的电池技术是核心优势,且持续投入研发,护城河不断深化;同时,新能源汽车行业前景好,市场空间大,能支撑企业长期增长。

3.预测现金流与内在价值:简化计算,假设比亚迪未来10年自由现金流年均增长15%(行业增速高,保守预测),折现率10%,计算出内在价值后,对比股价,若有足够的安全边际,就买入。

4.机会成本对比:对比其他新能源车企,比亚迪的技术优势、规模优势明显,性价比更高,所以选择投资比亚迪,而非其他车企。

3. 芒格对“盈亏、现金流、负债”的判断标准

•盈亏:注重“盈利的质量”,而非“盈利的数量”——比如企业的盈利,是靠核心业务(有护城河的业务)赚来的,而非靠投资、政府补贴等非核心业务,这样的盈利才是可持续的;若盈利靠非核心业务,即使盈利为正,也不认可。

•现金流:自由现金流的“稳定性”比“规模”更重要——他认为,一家企业即使自由现金流规模大,但波动剧烈(比如周期性企业,盈利好的年份现金流多,亏损年份现金流少),也不如现金流稳定的企业(比如消费企业),因为波动大意味着风险高。

•负债:容忍“适度负债”,但拒绝“高有息负债”——他认为,适度的负债(比如资产负债率40%-50%),能帮助企业扩大生产,提升盈利能力;但高有息负债(比如有息负债超过净利润的5倍),会让企业陷入利息压力,风险极高,坚决规避。

(三)段永平:“买股票就是买公司+确定性+不懂不做”,简化估值

段永平是中国“价值投资”的代表,他的估值逻辑更简化、更贴近普通人,核心是“买股票就是买公司”——估值的本质,是判断“这家公司未来能赚多少钱,值不值得现在这个价格买”,他不做复杂的DCF计算,更看重“企业的确定性”和“商业模式”。

1. 段永平的核心估值逻辑(4个关键点)

•① 买股票就是买公司,估值就是判断“公司未来的盈利能力”——他认为,股票的价格最终会回归企业的内在价值,而内在价值的核心,是企业未来能持续赚多少钱。所以,他估值时,不看短期股价波动,只看企业的“长期盈利能力”和“确定性”。

•② 只投资“懂的企业”,不懂不做——这和巴菲特、芒格一致,但段永平更强调“商业模式的简单性”。他投资的茅台、苹果、腾讯,都是商业模式简单、容易看懂的企业。他曾说:“我看不懂的企业,即使别人说能赚大钱,我也不碰;我能看懂的企业,即使短期下跌,我也敢持有”。

•③ 确定性优先于估值——他认为,“模糊的正确,比精确的错误更重要”,与其精确计算一家企业的内在价值是100元还是105元,不如判断这家企业“未来能持续盈利的确定性有多高”。如果确定性高(比如茅台,未来10年大概率还能持续赚钱),即使估值稍微高一点,也可以接受;如果确定性低,即使估值低,也不投资。

•④ 用“简单的估值指标”代替复杂模型——他很少用DCF,更常用PE、PB等相对估值法,结合企业的护城河、现金流,判断估值高低。比如他投资茅台时,看茅台的PE在20倍左右(行业平均PE25倍),且现金流稳定、护城河深厚,就认为估值合理,值得投资。

2. 段永平的估值与预测实操方法(结合案例)

以他投资苹果为例,拆解他的思考过程:

1.判断是否能看懂:苹果的商业模式简单——设计、生产、销售手机、电脑等电子产品,品牌影响力大,现金流稳定,毛利率高(40%+),容易看懂。

2.判断确定性:苹果的品牌、技术、生态系统(iOS系统)是核心护城河,消费者忠诚度高,即使手机市场竞争激烈,苹果也能持续保持高盈利;同时,苹果的现金流充裕,有足够的资金投入研发,维持竞争优势,未来持续盈利的确定性高。

3.简单估值:看苹果的PE(当时约15倍),低于行业平均PE(20倍左右),且苹果的净利率、现金流都优于行业平均,说明估值合理,有安全边际。

4.长期持有:买入后,只要苹果的商业模式没变化、护城河没被破坏、管理层没变质,就长期持有,忽略短期股价波动(他持有苹果多年,赚的是企业成长的钱)。

3. 段永平对“盈亏、现金流、负债”的判断标准

•盈亏:看“长期持续盈利”,不看短期盈亏——比如苹果偶尔一年盈利增速下滑,但若核心业务没变化,未来能恢复增长,就不用在意;但如果企业长期亏损,且看不到盈利的希望,坚决规避。

•现金流:经营活动现金流净额必须为正,且“经营现金流>净利润”——他认为,这说明企业的盈利是“真实的”,没有应收账款过多的问题,钱真正收到了手里;如果经营现金流<净利润,说明企业的盈利有水分,需要警惕。

•负债:偏爱“低负债、无有息负债”的企业——他投资的茅台、苹果,都是低负债、有息负债极少的企业。他认为,低负债企业,抗风险能力强,不用为利息发愁,能更专注于核心业务;高负债企业,一旦行业低迷,就容易陷入困境。

四、核心总结(三位大师估值逻辑共性+普通人实操建议)

(一)三位大师估值逻辑的共性(核心不变)

1.不懂不做:只投资自己能看懂的企业,拒绝复杂、模糊的商业模式,这是估值的前提,也是规避风险的关键;

2.聚焦长期:不关注短期股价波动,只关注企业的长期盈利能力、现金流稳定性,估值的核心是“未来价值”,而非“当下价格”;

3.重视护城河:护城河是企业长期保持竞争优势的关键,没有护城河的企业,即使短期盈利好,也难以持续,估值再低也不投资;

4.安全边际/确定性优先:巴菲特强调安全边际,芒格强调机会成本,段永平强调确定性,本质都是“规避风险,确保投资有回报”;

5.简化估值:不迷信复杂模型,用“模糊的正确,代替精确的错误”,核心是判断企业的本质,而非计算精确的内在价值。

(二)普通人实操建议(从易到难,落地性强)

1.先学“判断盈亏、现金流、负债”:不用看复杂的财务报表,先掌握3个核心指标——净利润(判断盈亏)、经营活动现金流净额(判断现金流)、资产负债率(判断负债),快速筛选出优质企业;

2.从“相对估值法”入手:先找可比公司,用PE、PB指标,快速推算企业的合理估值,适合新手;

3.逐步学习“现金流折现法”:不用做复杂计算,重点是判断企业未来自由现金流的稳定性和增长率,培养“长期价值”思维;

4.遵循“不懂不做”:只投资自己熟悉的行业、熟悉的企业(比如你经常消费的消费品、常用的互联网产品),避免投资陌生领域;

5.重视安全边际:即使企业再好,也不要在估值过高时买入,尽量在股价低于内在价值20%以上时考虑,规避估值风险。

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案|商业模式

投资笔记 #72 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(三十一)

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案| 家纺制品出海

投资笔记 #71 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(三十)

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案| 分布式屋顶光伏电站拆迁回收、退役光伏组件回收

投资笔记 #70 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十九)

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案| 直播电商供应链

投资笔记 #69 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十八)

什么是银行白名单?为什么要加入银行白名单?同样的条件为什么别人秒批你秒拒?银行白名单单位:企业与个人都能享哪些红利?

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案| 商业模式

投资笔记 #68 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十七)

投资笔记 #67 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十六)

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案| 咖啡产业

投资笔记 #66 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十五)

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案| 飞轮储能

投资笔记 #65 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十四)

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案| 宠物产业出海

投资笔记 #64 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十三)

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案| 跨境电商产业

投资笔记 #63 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十二)

投资笔记 #62 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十一)

投资笔记 #61 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十)

投资笔记 #60 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十九)

投资笔记 #59 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十八)

投资笔记 #59 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十七)

投资笔记 #58 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十六)

投资笔记 #57 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十五)

投资笔记 #56筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十四)(PM POM PMC)项目管理!!!

投资笔记 #56筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十三)看人 识人!!!!

投资笔记 #55筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十二)

投资笔记 #54筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十一)

投资笔记 #53 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十)

投资笔记 #52 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(九)

投资笔记 #51 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(八)

投资笔记 #50 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(六)

投资笔记 #49 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(五)

投资笔记 #48 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(四)

投资笔记 #47 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(三)

投资笔记 #46 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二)

投资笔记 #45 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(一)

投资笔记 #44 警惕“先干起来”的诱惑,关键在于达成共识!!!沟通方式、频率、内容及格式!事前想清楚,事后不折腾!

投资笔记 #43 识鬼神:项目是面向人的复杂过程正确识别并合理引导所有相关方参与项目,决定着项目的成败!

投资笔记 #42 利益相关方的影响力、项目的风险与不确定性在项目开始时最大,并在项目的整个生命周期中随时间推移而递减

投资笔记 #41 当产品或服务被视为商品或相似物时,买方所做选择绝大多数取决于其价格和服务,造成行业价格和服务竞争日趋激烈

投资笔记 #40 企业增长区=宏观经济增长红利+产业增长红利+模式增长红利+运营增长红利

投资笔记 #39 当产生性能过度供给,破坏性技术机遇也呼之欲出,开始从价值网络下方冲击成熟市场

投资笔记 #38 撤掉不赢利的产品!!!重新评估企业的产品和服务!!!

投资笔记 #37 产品的增长“瓶颈”最终是由产品的盈利模式所决定的

投资笔记 #36 采用小工厂大贸易模式的基础,是有一家工厂、采用小工厂大贸易模式的核心,是有一支高水平的业务团队

投资笔记 #35 企业分析能力和情绪控制能力同时具备!!!大概率确定性才会增加!!!

投资笔记 #33 种地的农民会认为没有劳动力成本,其实种地意味着放弃了外出打工的收入!“机会成本“”很多时候都被忽略掉!

投资笔记 #32 投资应把风险放在第一位,收益放在第二位!以未来所有现金流折现到当下根据可预见未来评估内在价值,只有三五年时间!

投资笔记 #31 企业的商业模式决定了企业的基因!估值的关键不是如何运用各种指标,而是如何判断企业未来现金流折现!

投资笔记 #30 项目估值=(客户终生价值-获客成本)*用户规模-风险成本

投资笔记 #29 正直和诚信——integrity。这是所有great企业的共性,也是出问题的企业的最大“漏斗”!!!

投资笔记 #27 好资产+好价格+利用市场先生+长期持有!!!

投资笔记 #26 同一事情两种解读,往往是考虑的时间跨度不同、估值、品质、时机!

投资笔记 #24 好的公司都一定是有一个长长的“Stop doing list”,就是“不做的事情”

投资笔记 #23 格雷厄姆的体系关键在于它很简单。太多的人会设定一种情景,并把事情复杂化,其实根本没有必要

投资笔记 #22 多数公司碰到问题都是有没有钱赚问题,而有利润之上追求碰到问题时会先问一句,这是对的事情吗?这是应该赚的钱吗…?

投资笔记 #20 控制住自己的情绪以避免情绪破坏这个思考框架!!!

投资笔记 #19风险—所有投资评估应该从测量风险(尤其是信用的风险)开始。● 测算合适安全边际● 避免和道德品质有问题人交易

投资笔记 #18 芒格说:形成一套缜密制衡系统,以便防止任何不可容忍破坏。背后基本哲学观点是一种深刻而现实对人本性的怀疑精神

投资笔记 #17 企业是否简单易懂却不了解其销售、成本、产品利润。除非对所投资企业非常了解,熟悉运营模式,否则不可能预见它们未来

投资笔记 #16 过度信心,认为自己更加正确,事实却并非如此。如果参与者都认为自己信息准确,知道别人不知道事情,结果导致炒作行为

投资笔记 #15 我们会告诉你们我们是如何思考的,由此你们不仅可以判断伯克希尔价值,也可对我们管理方式和资本配置做出判断!

投资笔记:平常心就是在任何时候、尤其在有诱惑时候,能够排除所有外界干扰、回到事物本质、辨别事情是非与对错,知道什么是对的事情!