如果你喜欢本文,请分享到朋友圈,想要获得更多信息,请关注我。

免责条款:所有“MY聊审计”公布的学习心得或总结,仅基于对特定项目的审计思路和经验形成,不代表行业审计指引等技术性文档,仅为个人对案例的理解和总结。如有侵权或错误,还请留言通知,我会及时删除或调整,谢谢您的支持和理解。

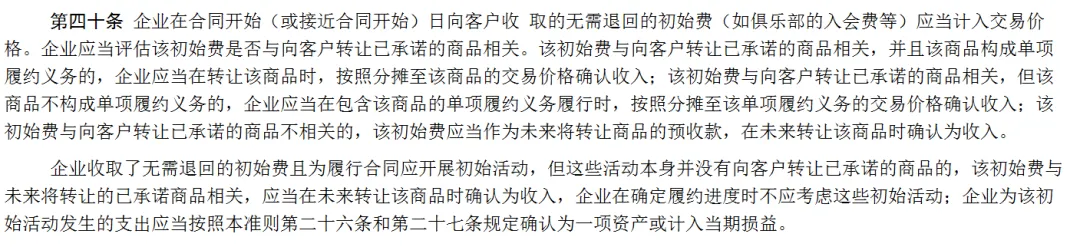

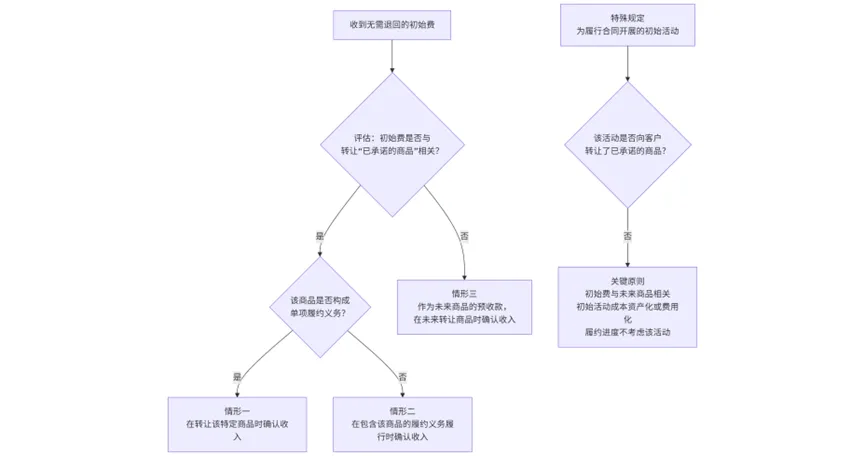

关于对“无需退回的初始费”会计准则的具体规定,可以参见CAS14第四十条。该条款的核心逻辑是:企业收取的初始费,本质上是对未来将提供的商品或服务的预收款,而不是对初始活动本身的收费。 因此,收入确认的时点必须与未来商品或服务的转让挂钩,而不是与初始活动的完成挂钩。情形一:初始费与已承诺的商品相关,且该商品构成单项履约义务

含义:初始费明确对应一个独立的、可明确区分的商品。

举例:收取高尔夫俱乐部会员费,明确包含一套价值80元的定制球衣(该球衣可单独销售)。

会计处理:

将初始费总额计入合同交易价格。

将交易价格在各项履约义务(如球衣、打球服务)之间进行分摊。

在交付那套特定球衣时,将分摊至球衣的价款确认为收入。

情形二:初始费与已承诺的商品相关,但该商品不构成单项履约义务

含义:初始费对应某个商品,但这个商品需要与其他服务整合才能交付,它们共同构成一个履约义务。

举例:通讯公司收取的“开通费”,对应的“开通服务”本身不独立,它与后续提供的网络通讯服务高度整合,共同构成“提供通讯网络服务”这一个履约义务。

会计处理:

将初始费计入交易价格。

将交易价格分摊至包含该商品的整个履约义务。

在整个履约义务的履行期间(如提供通讯服务的合同期内),按履约进度确认收入,其中包含初始费分摊的部分。

情形三:初始费与向客户转让已承诺的商品不相关

含义:初始费不直接对应任何具体商品,而是购买了一个在未来以优惠价或特定权利购买商品的“资格”或“选择权”。

举例:零售网站收取的1000元VIP年费,权益是“一年内所有购物打8折”。这1000元不买任何具体商品,只是买了一个折扣权。

会计处理:

将初始费作为未来将转让商品的预收款,确认为合同负债。

在未来客户实际行使权利购买商品时,按比例将这部分预收款结转为收入。例如,可以根据客户行使折扣权的模式(如预计的消费金额或频率)进行系统分摊。

实务中,大多数“入会费”、“开通费”、“初装费”都属于情形三,需要在整个服务期内分摊确认收入,而不能在收款时或完成初始工作时一次性确认。

判断的关键在于仔细分析合同承诺的实质:客户付这笔钱,到底是为了换一个具体的商品/服务,还是为了获得未来购买商品/服务的权利?

收入确认的触发点是“转让商品”,而不是“完成初始活动”。这是根本原则。

“初始活动”在准则上不构成单项履约义务:它们不影响收入确认时点,其相关支出按资产或费用处理(按照本准则第二十六条和第二十七条规定)。

说到这里需要了解一个概念:初始活动。详见《企业会计准则应用指南汇编2024》第十五章。具体如下:

初始活动不构成履约义务:除非该活动本身向客户转让了商品(如情形一中的交付球衣),否则像注册登记、建立档案、制作卡片、系统开通测试等行政管理或准备工作,本身不构成单项履约义务。

初始费的本质是预收款:即使收取初始费是为了补偿这些初始活动的成本,其经济实质仍然是客户为未来将享受的商品或服务支付的预付款。

履约进度的计算:在确定提供后续服务的履约进度(如按时间确认健身服务收入)时,不能将完成这些初始活动视为履约进度的一部分。

此时,在翻看《企业会计准则应用指南汇编2024》第十五章(无需退回的初始费),再读一遍无需退回的初始费的时候,看起来貌似容易了一些。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?