巴芒段学习笔记(14)项目盈利评估全维度指南(含巴芒段方法论及第一眼识别技巧)

- 2026-04-22 21:31:23

评估一个项目能否赚钱,核心是“预判长期可持续盈利能力+规避确定性亏损风险”,而非纠结短期盈亏波动。巴菲特、芒格、段永平三人的核心逻辑高度一致——投资的本质是“买生意”,而非“赌机会”,所有评估都围绕“企业/项目的长期内在价值”展开,拒绝短期投机。结合商业、财务、法律等多维度,同时融入三位大佬的核心方法论,既能全面评估,也能实现“第一眼识别”,快速判断项目是否值得投入。

一、核心前提:巴芒段一致认可的评估底层逻辑

三人的方法论虽各有侧重,但底层共识完全统一,这是评估项目的“总纲”,也是避免踩坑的核心:

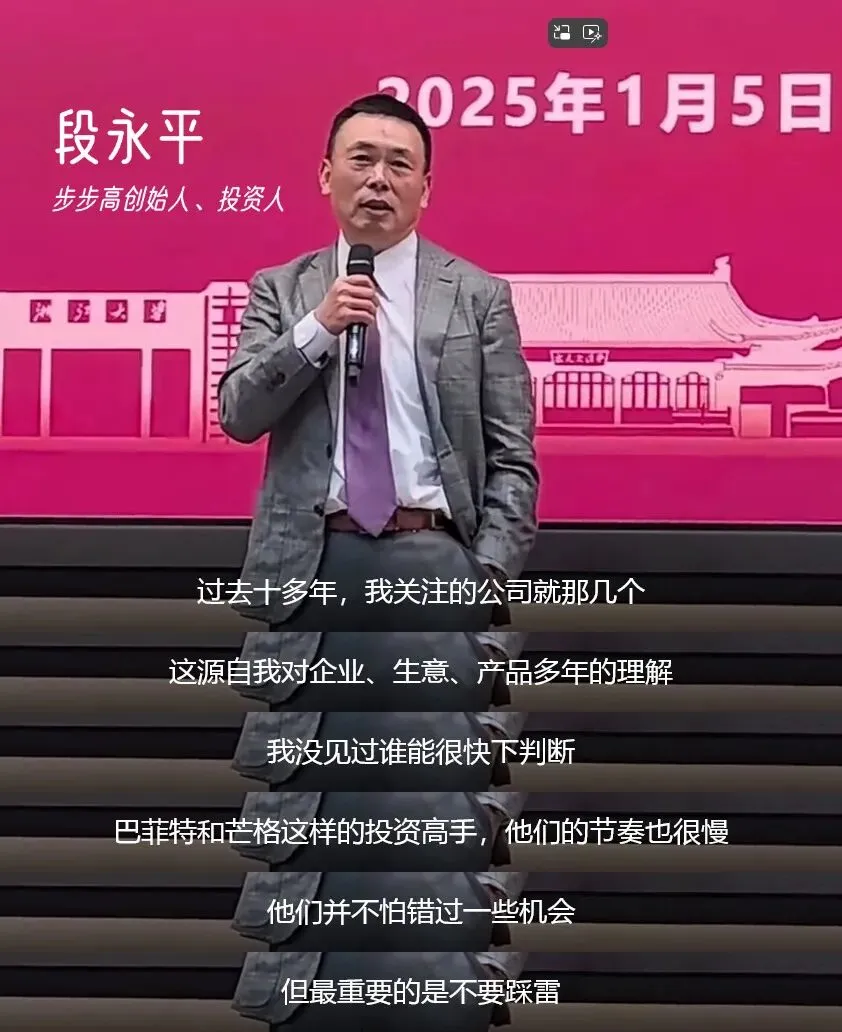

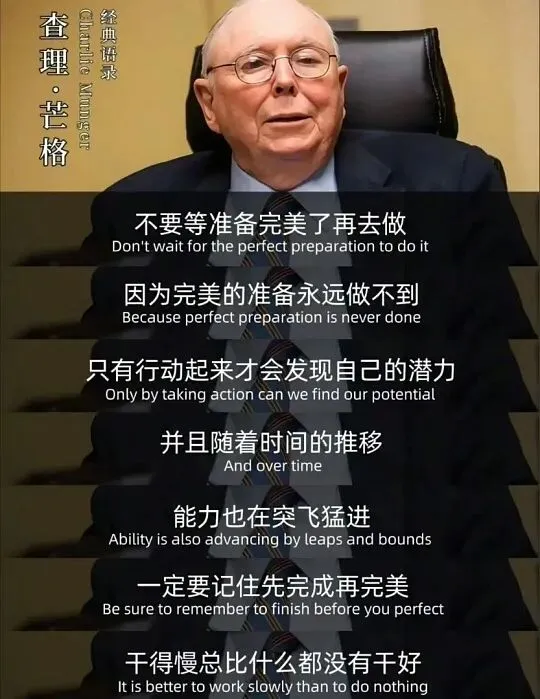

1.模糊的正确远胜于精确的错误:无需追求复杂的估值模型和精确数据,重点抓核心逻辑(比如生意模式、现金流),避免陷入“算得准却判断错”的陷阱,段永平尤其强调“简化计算,抓住本质”。

2.优先规避亏损,再谈盈利:巴菲特说“投资的第一条原则是不亏损,第二条原则是记住第一条”,芒格补充“如果我知道自己会死在哪里,我就永远不去那里”,核心是从源头排除有确定性亏损风险的项目。

3.长期主义视角:不看1-2年的短期收益,重点看5-10年的可持续性,巴菲特的“滚雪球理论”、芒格的“复利思维”、段永平的“长期持有优质资产”,本质都是关注长期盈利的稳定性。

4.能力圈原则:只评估自己能看懂的项目,巴菲特不碰复杂科技股(早期)、段永平不投自己不理解的商业模式,避免因认知不足导致误判,这也是“第一眼识别”的前提——看不懂的项目,直接pass。

二、全维度评估框架(含巴芒段具体分析角度,一眼识别盈利/亏本)

从“商业、财务、法律、风险、团队”五大核心维度展开,每个维度结合三位大佬的方法论,明确“盈利信号”和“亏本信号”,实现快速识别。

(一)商业维度:生意本身好不好做(巴芒段最看重的核心)

核心判断:这个生意是否有“护城河”、是否简单易懂、是否有可持续的需求,这是巴菲特和芒格筛选项目的首要标准,段永平也强调“生意模式比价格更重要”。

1. 巴芒段的核心分析角度

•巴菲特:聚焦“简单、可预测、有护城河”的生意,核心看“是否能持续产生自由现金流”。他投资可口可乐、喜诗糖果,本质是看中“品牌护城河”带来的持续需求——人们会反复购买,且无需大额再投资就能维持盈利,这种生意“躺赚”且风险低。

•芒格:用“多元思维格栅”分析,结合心理学、经济学、管理学等多学科,判断生意的底层逻辑是否成立。比如他反对投资“依赖单一客户/单一产品”的生意,认为这类生意抗风险能力弱,大概率会因外部变化导致亏损;同时强调“生意的成长性要匹配行业趋势”,逆势而为的生意再努力也难盈利。

•段永平:简化为“好生意、好价格、好管理”,其中“好生意”是第一位。他认为好生意的核心是“能长期赚钱且不需要太多投入”,比如茅台,无需大额研发和营销,就能持续获得高利润;反之,需要不断投入资金才能维持运营的生意(如重资产制造业),大概率难持续盈利。

2. 第一眼识别:盈利/亏本信号(直接套用)

评估要点 | 盈利信号(值得深入评估) | 亏本信号(直接pass) |

生意模式 | 简单易懂,复购率高,无需持续大额投入(如零售、刚需服务),有明确的赚钱逻辑(比如“低买高卖”“服务费”) | 模式复杂晦涩,说不清赚钱逻辑(如“靠补贴烧钱、靠概念炒作”),需要不断投入资金才能维持运营 |

护城河 | 有品牌、技术、成本、网络效应等壁垒(如独家专利、区域垄断、用户粘性高),竞争对手难以模仿 | 无任何壁垒,同质化严重,竞争对手可轻易进入,靠低价竞争维持销量 |

需求情况 | 刚需、高频,目标客群清晰,市场规模足够大(TAM/SAM/SOM测算合理),需求可持续(非短期风口) | 非刚需、低频,客群模糊,市场规模小,依赖短期风口(如短期政策补贴、网红热度),风口过后无需求 |

(二)财务维度:用数据验证盈利可行性(巴菲特的核心工具)

核心判断:财务数据是生意盈利能力的“量化体现”,巴芒段均强调“现金流比账面利润更重要”,拒绝“假盈利、真亏损”,普通投资者无需复杂计算,抓住核心指标即可。

1. 巴芒段的核心分析角度

•巴菲特:核心看“自由现金流、ROE(净资产收益率)、毛利率”三大指标。① 自由现金流:企业/项目每年能实实在在拿到的钱(扣除成本、税费、再投资后),这是“真盈利”的核心,账面利润为正但现金流为负的项目,本质是亏损;② ROE:连续多年≥15%,说明资产盈利效率高,能持续为投资者创造回报;③ 毛利率稳定:毛利率≥30%,说明有足够的盈利空间,能抵御成本上涨风险。同时,他推崇“安全边际”,即投资成本低于项目内在价值的20%-30%,从源头降低亏损概率。

•芒格:不纠结单一指标,重点看“财务数据的一致性和合理性”。比如,他会对比“净利润和经营现金流”,若净利润远高于现金流,说明盈利是“赊销、补贴”带来的,不可持续;同时,他反对“高负债”,认为高负债项目抗风险能力弱,一旦市场波动,极易出现现金流断裂,导致亏本。

•段永平:简化财务分析,重点看“净利润是否真实、现金流是否充沛”。他认为普通投资者不用算复杂的DCF(现金流折现法),但要知道“项目赚钱的钱是否能落袋为安”;同时,他强调“避免过度负债”,负债过高的项目,即使短期盈利,也可能因利息压力导致长期亏损。

2. 第一眼识别:盈利/亏本信号(零门槛套用)

•盈利信号:① 自由现金流为正,且逐年增长;② 毛利率≥30%、ROE≥15%,且连续2-3年稳定;③ 投资回收期≤3-5年(符合行业均值),NPV(净现值)为正、IRR(内部收益率)≥8%(巴芒段认可的最低回报门槛);④ 负债比例合理(低于行业均值,无高息负债)。

•亏本信号:① 现金流持续为负,靠融资/补贴维持运营;② 毛利率低于10%,且持续下降,净利润依赖非经常性损益(如资产出售、政府补贴);③ 投资回收期超过行业均值2倍以上,IRR<5%,甚至为负;④ 高负债(资产负债率≥70%),且有大量高息负债,利息支出超过净利润。

补充:巴芒段均警惕“承诺年化30%以上回报”的项目,认为要么是骗子,要么是高风险陷阱,普通人直接pass即可。

(三)法律维度:规避确定性风险(容易被忽视的“亏本雷区”)

核心判断:合法合规是项目盈利的前提,若存在法律风险,即使商业模式再好、财务数据再漂亮,最终也可能因违规被处罚,导致血本无归。巴芒段虽未专门强调法律维度,但“不碰违规生意”是其默认的风控底线。

1. 核心评估要点(结合尽职调查核心逻辑)

•主体合规:项目主体资质齐全(营业执照、行业许可等),股权清晰,无股权质押、股东纠纷等问题,避免因主体问题导致项目被叫停。

•经营合规:符合行业监管要求(如环保、税务、劳动用工),无偷税漏税、违规经营等记录;知识产权(专利、商标)权属清晰,无侵权风险。

•合同与纠纷:重大合同(采购、销售、合作)合法有效,无违约风险;无未决诉讼、仲裁或行政处罚,避免因法律纠纷消耗资金和精力。

2. 第一眼识别:亏本信号(直接pass)

① 无法提供完整的资质文件,或资质过期、虚假;② 项目涉及灰色地带(如传销、虚假宣传、违规金融);③ 股权混乱,存在潜在纠纷,或核心资产被抵押、查封;④ 有明确的行政处罚记录、未决诉讼,且可能影响项目正常运营。

(四)其他关键维度:填补评估盲区(巴芒段隐含的评估逻辑)

除了商业、财务、法律,以下两个维度是“第一眼识别”的重要补充,也是巴芒段筛选项目时的隐性标准,容易被普通人忽视。

1. 团队维度(芒格、巴菲特重点关注)

巴菲特说“买企业就是买管理层”,芒格也强调“优秀的团队能弥补生意的小缺陷,糟糕的团队能毁掉好生意”,段永平则关注“团队是否诚信、是否有长期思维”。

•盈利信号:团队有相关行业经验,核心成员稳定,诚信可靠,聚焦长期目标,不追求短期投机,愿意与投资者共享收益。

•亏本信号:团队无行业经验,核心成员频繁变动,有失信记录,过度追求短期利益(如套现、虚假承诺),决策混乱。

2. 风险维度(芒格“多元思维”的核心应用)

芒格强调“反向思考”,评估项目时,先想“它可能怎么亏本”,再判断是否能规避这些风险;巴菲特则通过“安全边际”和“能力圈”规避风险。

•核心风险点:市场风险(竞争加剧、需求萎缩)、技术风险(技术迭代、核心技术泄露)、运营风险(供应链断裂、管理不善)、政策风险(政策收紧、补贴退坡)。

•第一眼识别亏本信号:① 项目过度依赖单一客户、单一产品或单一政策,抗风险能力弱;② 技术落后,且无迭代能力,容易被替代;③ 运营模式脆弱(如供应链不稳定、依赖核心个人),一旦出现问题无法快速调整。

三、巴芒段方法论的落地:普通人如何吸取正确逻辑,一眼识别盈利项目

三位大佬的方法论不是“玄学”,而是可落地的“筛选逻辑”,普通人无需复制他们的投资模式,重点吸取以下4点,就能快速避开亏本项目、锁定盈利机会:

1. 坚守“能力圈”:看不懂的项目,再诱人也不碰

这是最基础也是最有效的风控。巴菲特不碰科技股(早期)、段永平不投复杂的金融衍生品,本质是“不做超出自己认知的事”。普通人评估项目时,先问自己:“这个项目的赚钱逻辑我能讲清楚吗?它的风险在哪里我能看到吗?” 讲不清楚、看不到风险的,直接pass,避免因认知不足踩坑。

2. 优先选“简单的好生意”:拒绝“复杂的赚快钱”

巴芒段都偏爱“简单易懂、可持续”的生意,比如零售、刚需服务、优质消费品,这类生意的盈利逻辑清晰,风险可预测;而那些“模式复杂、靠概念炒作、烧钱换流量”的项目,大概率是“假盈利”,短期可能赚快钱,但长期必然亏本。普通人优先选择“复购率高、无需大额再投资”的生意,容错率更高。

3. 用“现金流”替代“账面利润”:判断真盈利还是假盈利

巴菲特反复强调“现金流是企业的血液”,很多项目账面利润为正,但现金流为负(比如靠赊销卖货、靠补贴维持),本质是“亏本”,因为赚的钱无法落袋为安,还需要不断投入资金。普通人评估时,重点看“项目是否能持续产生正现金流”,这是判断真盈利的核心标准。

4. 反向思考:先找“亏本点”,再决定是否投入

芒格的核心思维的是“反向思考”,评估项目时,不要先想“能赚多少钱”,而是先想“它可能怎么亏本”:比如,是否有合规风险?是否依赖短期风口?现金流是否会断裂?团队是否不可靠?如果能找到一个“无法规避的亏本点”(比如违规、现金流持续为负),直接pass;如果所有亏本点都能规避,再深入评估盈利潜力。

快速筛选项目:“看得懂、有壁垒、现金流正、合规无风险、团队靠谱”。

满足这5点,项目大概率能持续盈利;只要有1点不满足(尤其是“看不懂、现金流负、违规”),无论承诺的回报多高,都大概率是亏本陷阱。

巴芒段的方法论核心,从来不是“精准预测盈利”,而是“通过逻辑筛选,排除所有确定性亏损,剩下的就是大概率盈利的项目”。普通人无需追求复杂的评估模型,坚守核心逻辑,就能避开90%的亏本项目,找到真正能赚钱的机会。

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案|商业模式

投资笔记 #72 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(三十一)

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案| 家纺制品出海

投资笔记 #71 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(三十)

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案| 分布式屋顶光伏电站拆迁回收、退役光伏组件回收

投资笔记 #70 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十九)

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案| 直播电商供应链

投资笔记 #69 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十八)

什么是银行白名单?为什么要加入银行白名单?同样的条件为什么别人秒批你秒拒?银行白名单单位:企业与个人都能享哪些红利?

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案| 商业模式

投资笔记 #68 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十七)

投资笔记 #67 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十六)

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案| 咖啡产业

投资笔记 #66 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十五)

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案| 飞轮储能

投资笔记 #65 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十四)

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案| 宠物产业出海

投资笔记 #64 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十三)

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案| 跨境电商产业

投资笔记 #63 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十二)

投资笔记 #62 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十一)

投资笔记 #61 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十)

投资笔记 #60 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十九)

投资笔记 #59 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十八)

投资笔记 #59 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十七)

投资笔记 #58 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十六)

投资笔记 #57 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十五)

投资笔记 #56筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十四)(PM POM PMC)项目管理!!!

投资笔记 #56筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十三)看人 识人!!!!

投资笔记 #55筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十二)

投资笔记 #54筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十一)

投资笔记 #53 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十)

投资笔记 #52 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(九)

投资笔记 #51 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(八)

投资笔记 #50 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(六)

投资笔记 #49 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(五)

投资笔记 #48 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(四)

投资笔记 #47 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(三)

投资笔记 #46 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二)

投资笔记 #45 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(一)

投资笔记 #44 警惕“先干起来”的诱惑,关键在于达成共识!!!沟通方式、频率、内容及格式!事前想清楚,事后不折腾!

投资笔记 #43 识鬼神:项目是面向人的复杂过程正确识别并合理引导所有相关方参与项目,决定着项目的成败!

投资笔记 #42 利益相关方的影响力、项目的风险与不确定性在项目开始时最大,并在项目的整个生命周期中随时间推移而递减

投资笔记 #41 当产品或服务被视为商品或相似物时,买方所做选择绝大多数取决于其价格和服务,造成行业价格和服务竞争日趋激烈

投资笔记 #40 企业增长区=宏观经济增长红利+产业增长红利+模式增长红利+运营增长红利

投资笔记 #39 当产生性能过度供给,破坏性技术机遇也呼之欲出,开始从价值网络下方冲击成熟市场

投资笔记 #38 撤掉不赢利的产品!!!重新评估企业的产品和服务!!!

投资笔记 #37 产品的增长“瓶颈”最终是由产品的盈利模式所决定的

投资笔记 #36 采用小工厂大贸易模式的基础,是有一家工厂、采用小工厂大贸易模式的核心,是有一支高水平的业务团队

投资笔记 #35 企业分析能力和情绪控制能力同时具备!!!大概率确定性才会增加!!!

投资笔记 #33 种地的农民会认为没有劳动力成本,其实种地意味着放弃了外出打工的收入!“机会成本“”很多时候都被忽略掉!

投资笔记 #32 投资应把风险放在第一位,收益放在第二位!以未来所有现金流折现到当下根据可预见未来评估内在价值,只有三五年时间!

投资笔记 #31 企业的商业模式决定了企业的基因!估值的关键不是如何运用各种指标,而是如何判断企业未来现金流折现!

投资笔记 #30 项目估值=(客户终生价值-获客成本)*用户规模-风险成本

投资笔记 #29 正直和诚信——integrity。这是所有great企业的共性,也是出问题的企业的最大“漏斗”!!!

投资笔记 #27 好资产+好价格+利用市场先生+长期持有!!!

投资笔记 #26 同一事情两种解读,往往是考虑的时间跨度不同、估值、品质、时机!

投资笔记 #24 好的公司都一定是有一个长长的“Stop doing list”,就是“不做的事情”

投资笔记 #23 格雷厄姆的体系关键在于它很简单。太多的人会设定一种情景,并把事情复杂化,其实根本没有必要

投资笔记 #22 多数公司碰到问题都是有没有钱赚问题,而有利润之上追求碰到问题时会先问一句,这是对的事情吗?这是应该赚的钱吗…?

投资笔记 #20 控制住自己的情绪以避免情绪破坏这个思考框架!!!

投资笔记 #19风险—所有投资评估应该从测量风险(尤其是信用的风险)开始。● 测算合适安全边际● 避免和道德品质有问题人交易

投资笔记 #18 芒格说:形成一套缜密制衡系统,以便防止任何不可容忍破坏。背后基本哲学观点是一种深刻而现实对人本性的怀疑精神

投资笔记 #17 企业是否简单易懂却不了解其销售、成本、产品利润。除非对所投资企业非常了解,熟悉运营模式,否则不可能预见它们未来

投资笔记 #16 过度信心,认为自己更加正确,事实却并非如此。如果参与者都认为自己信息准确,知道别人不知道事情,结果导致炒作行为

投资笔记 #15 我们会告诉你们我们是如何思考的,由此你们不仅可以判断伯克希尔价值,也可对我们管理方式和资本配置做出判断!

投资笔记:平常心就是在任何时候、尤其在有诱惑时候,能够排除所有外界干扰、回到事物本质、辨别事情是非与对错,知道什么是对的事情!