2.9注会财管学习笔记:投资项目折现率的估计与敏感分析

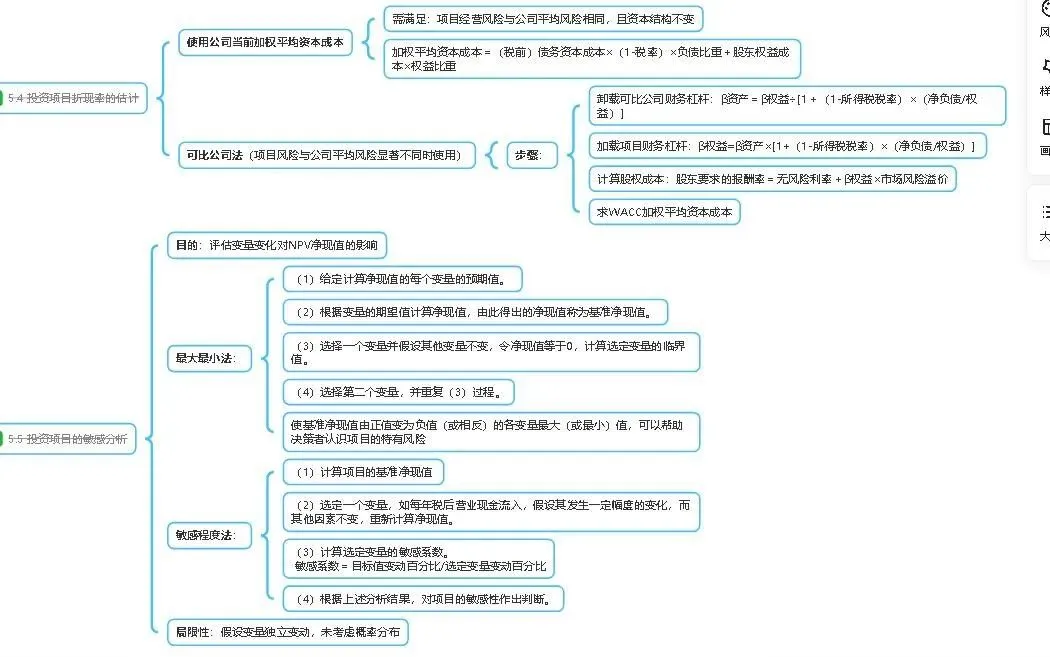

一、投资项目折现率的估计 折现率是投资项目评价中的关键参数,用于将未来现金流量折算为现值。选择合适的折现率直接影响净现值(NPV)和投资决策的准确性。1. 使用公司当前加权平均资本成本(WACC)作为投资项目的资本成本 适用条件(需同时满足): - 经营风险相同:项目的经营风险与公司当前资产的平均经营风险相同(例如固定资产更新或规模扩张)。 - 资本结构不变:公司继续采用相同的资本结构为新项目筹资。 计算公式: WACC=债务成本×(1−税率)×负债比重+股权成本×权益比重 示例(甲公司案例): 债务税前成本=8%,税率=25%,负债比重=40%,股权成本=4% + 1.5 × (10% - 4%) = 13% WACC = 8% × (1-25%) × 40% + 13% × 60% = 10.2% 注意事项: 若项目风险与公司平均风险显著不同,或资本结构改变,则不能使用当前WACC。2. 可比公司法(用于风险不同的项目) 适用场景: 新项目风险与公司现有资产风险差异较大时,通过可比公司β值推算项目资本成本。 步骤: - 卸载可比公司财务杠杆(剔除财务风险): β资产=β权益/(1+(1−税率)×(净负债/权益)) - 示例:B公司β权益=1.5,净负债/权益=3/5,税率=25% → β资产=1.5 / [1 + (1-25%) × 3/5] = 1.0345 - 加载目标项目财务杠杆: β权益=β资产×[1+(1−税率)×(净负债/权益)] - 示例:A公司净负债/权益=2/3 → β权益=1.0345 × [1 + (1-25%) × 2/3] = 1.5518 - 计算股权资本成本: 股权成本=无风险利率+β权益×市场风险溢价 - 示例:无风险利率=5%,市场风险溢价=8% → 股权成本=5% + 1.5518 × 8% = 17.41% - 计算项目WACC(同前述公式)。二、投资项目的敏感分析 敏感分析用于评估不确定性因素对项目净现值(或内含报酬率)的影响,帮助识别关键风险因素。1. 最大最小法 步骤: - 计算基准净现值(各变量取预期值)。 - 令净现值=0,逐个计算各变量的临界值。 示例(A公司新产品项目): - 基准:税后营业现金流入100万元,流出69万元,NPV=22.53万元。 - 临界值:现金流入降至92.89万元时,NPV=0;现金流出升至76.11万元时,NPV=0。2. 敏感程度法 步骤: - 计算基准净现值。 - 变动某一变量(如±10%),重新计算NPV。 - 计算敏感系数: 敏感系数=变量变动百分比NPV变动百分比 示例(智能手机项目): - 单位变动制造成本上升5% → NPV下降71.81% → 敏感系数= -71.81% / 5% = -14.36。 解读: |敏感系数|越大,因素对NPV影响越显著。三、敏感分析的局限性 - 单变量假设:现实中被测变量可能相互关联,同时变动。 - 概率缺失:未提供各变动值发生的可能性,需结合情景分析或模拟分析。四、关键考点与易错点 - 折现率匹配原则:实体现金流量法 → 使用WACC折现;股权现金流量法 → 使用股权成本折现。 - β杠杆调整:卸载财务杠杆用非可比公司资本结构,加载财务杠杆时,务必使用目标公司的资本结构而非可比公司。 - 敏感分析指标:考试中常要求计算敏感系数或临界值,注意变量变动方向的逻辑(如成本上升时NPV下降)。五、实战例题精选 - 可比公司法计算WACC(见前文甲公司飞机制造业案例)。 - 敏感分析: - 最大最小法:计算使NPV=0的变量值(如营业现金流入/出)。 - 敏感程度法:计算单价、成本等因素的敏感系数。 总结核心要点 - 关键公式/方法 - 折现率选择条件:风险相同、资本结构不变 → 用当前WACC - 可比公司法步骤:卸载杠杆 → 加载杠杆 → 计算股权成本 → 计算WACC - 敏感分析:最大最小法(找临界值)、敏感程度法(计算敏感系数) - 折现率与现金流匹配:实体流量→WACC;股权流量→股权成本 备考提示: 折现率估计和敏感分析是财管主观题高频考点,需熟练掌握公式应用和例题逻辑。结合真题练习,注意计算细节(如税率、资本结构比例)!

学习笔记整理自CPA财管教材及权威辅导资料,聚焦高频考点和易错点。建议结合例题反复练习,强化计算能力。