【学习笔记】网约车(滴滴、高德等)发票进项还能抵扣吗...财政部 税务总局公告2026年第13号 ∣财税晓律说税

- 2026-05-17 20:46:56

上篇学习笔记【学习笔记】资产重组抵扣需满足四要件、“混合销售”税率示范...财政部 税务总局公告2026年第13号 ∣财税晓律说税分享后,有网友提了个问题:现在网约车发票进项还能抵扣吗?

ps:《财政部税务总局关于增值税进项税额抵扣等有关事项的公告》(财政部税务总局公告2026年第13号)【全文见:【刚刚!重磅公告三连发!】财政部 税务总局公告2026年第13号、2026年第14号、2026年第15号】。

为此,针对交通费发票的进项抵扣问题,财税晓律吴律师又仔细研究了下13号公告,再作分享:

01

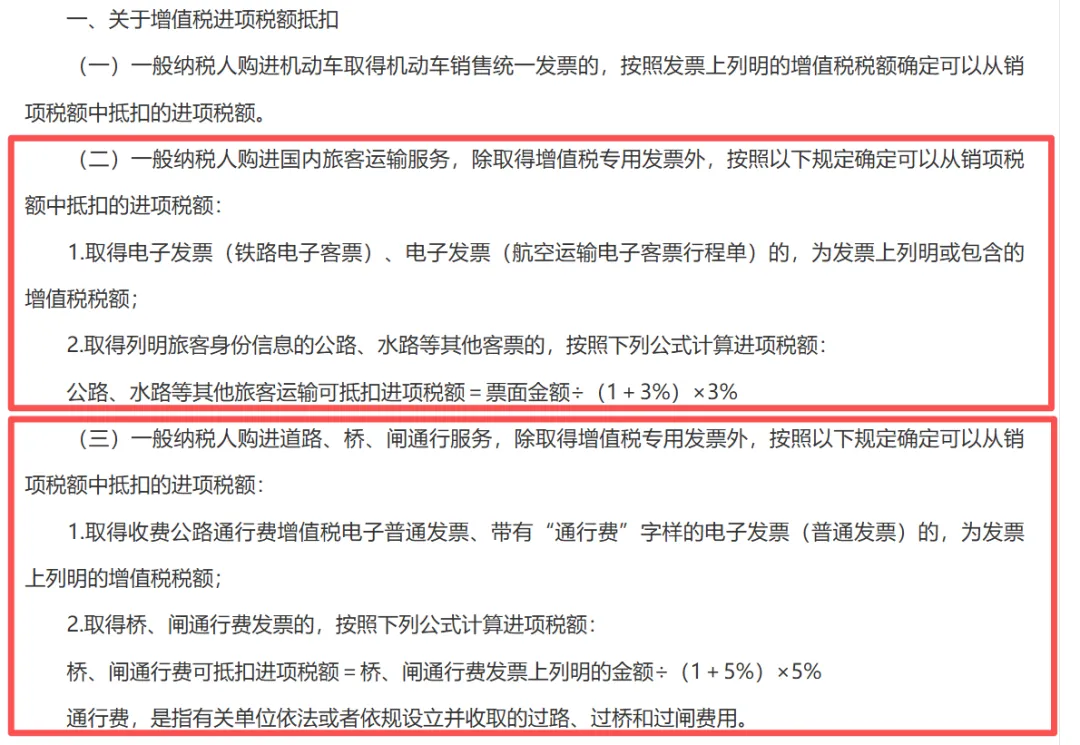

整理下来,2026年13号公告中可以抵扣的交通费发票及可抵进项如下:

02

网约车发票到底能进项吗?

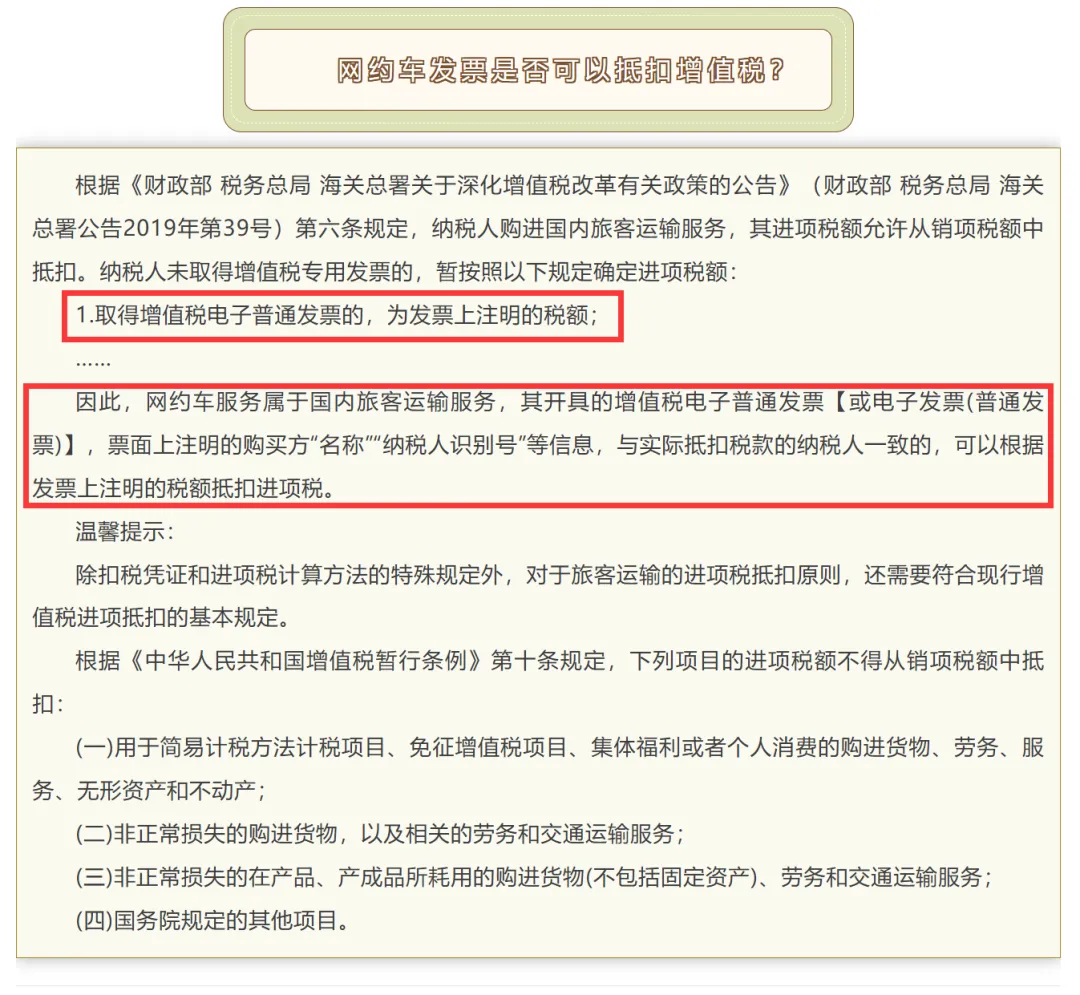

看看2026年第13号公告之前税务局的答复:

但是现在,答案是:网约车普票不能抵扣

1.不在2026年第13号公告列举范围内

专票之外,第(二)条第1项的"电子发票"特指"电子发票(铁路电子客票)"和"电子发票(航空运输电子客票行程单)"。

第(二)条第2项明确限定为"客票",而网约车平台开具的是"增值税电子普通发票",属于发票而非客票。

2.运输服务性质不同

网约车平台属于"网络预约出租汽车经营服务",通常按"交通运输服务"缴税;平台开具的"增值税电子普通发票"不属于"注明旅客身份信息的公路、水路等其他客票"范畴。

3.也不属于通行费发票范畴

通行费,是指有关单位依法或者依规设立并收取的过路、过桥和过闸费用。

03

网约车发票怎样才能抵扣进项?

目前看来,唯一破解之道:网约车开具增值税专用发票。

【学习笔记】资产重组抵扣需满足四要件、“混合销售”税率示范...财政部 税务总局公告2026年第13号 ∣财税晓律说税

【汇总篇】2026.1.1至2026.2.3,国税总局及财政部等部已陆续发布了25个财税相关公告

【学习笔记】增值税预缴怎么缴?财政部 税务总局公告2026年第14号 ∣财税晓律说税

【学习笔记】长期资产进项税额抵扣怎么算?财政部 税务总局公告2026年第15号 ∣财税晓律说税

【刚刚!重磅公告三连发!】财政部 税务总局公告2026年第13号、2026年第14号、2026年第15号

三大运营商纷纷调税率!【学习笔记】2026年第9号公告之增值税率及适用范围15项新旧变化对比∣财税晓律说税

【最新发布】财政部、国税总局连发6个政策法规文件,有关增值税优惠政策及文件解读

2026年第2号文《国家税务总局关于增值税一般纳税人登记管理有关事项的公告》20条官方解读(附标注)∣财税晓律说税

对2026年1号文《涉税专业服务信用评价管理办法》的解读2026.1.1