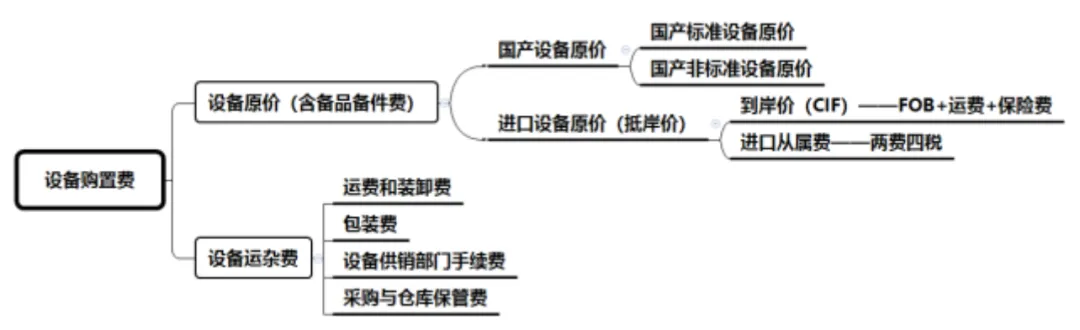

【第一节】设备及工器具购置费用的构成和计算

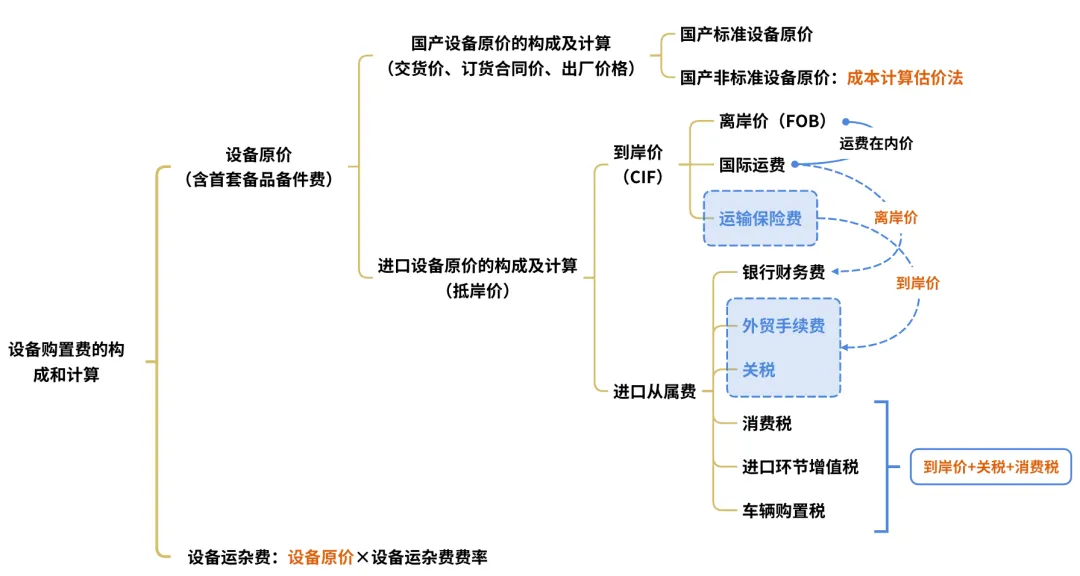

一、国产非标准设备原价

非标准设备原价有多种不同的计算方法,如成本计算估价法、系列设备插入估价法、分部组合估价法、定额估价法等。成本计算估算法是一种比较常用的估算非标准设备原价的方法。

(1)材料费=材料净用量×(1+加工损耗系数)×单位材料综合价

(2)加工费=材料总用量×材料加工单价

(3)辅助材料费=材料费×辅助材料费指标

(4)专用工具费=(材料费+加工费+辅助材料费)×专用工具费率

(5)废品损失费=(材料费+加工费+辅助材料费)×(1+专用工具费率)×废品损失费率

(6)外购配套件费

(7)包装费=〔(材料费+加工费+辅助材料费) ×(1+专用工具费率) ×(1+废品损失费率) +外购配套件费〕×包装费率

(8)利润={〔(材料费+加工费+辅助材料费) ×(1+专用工具费率) ×(1+废品损失费率) +外购配套件费〕×(1+包装费率)-外购配套件费}×利润率

备注:外购配套件费计取包装费,但不计取利润。

(9)税金,主要指增值税。

销售额={〔(材料费+辅助材料费+加工费) ×(1+专用工具费率) ×(1+废品损失费率)+外购配套件费〕×(1+包装费率)-外购配套件费}×(1+利润率)+外购配套件费

当期销售税额=销售额×适用增值税率

应纳税额=当期销项税额-进项税额

单台非标准设备原价={〔(材料费+加工费+辅助材料费) ×(1+专用工具费率) ×(1+废品损失费率)+外购配套件费〕×(1+包装费率)-外购配套件费}×(1+利润率)+外购配套件费+销项税额+非标准设备设计费

二、进口设备原价的构成及计算

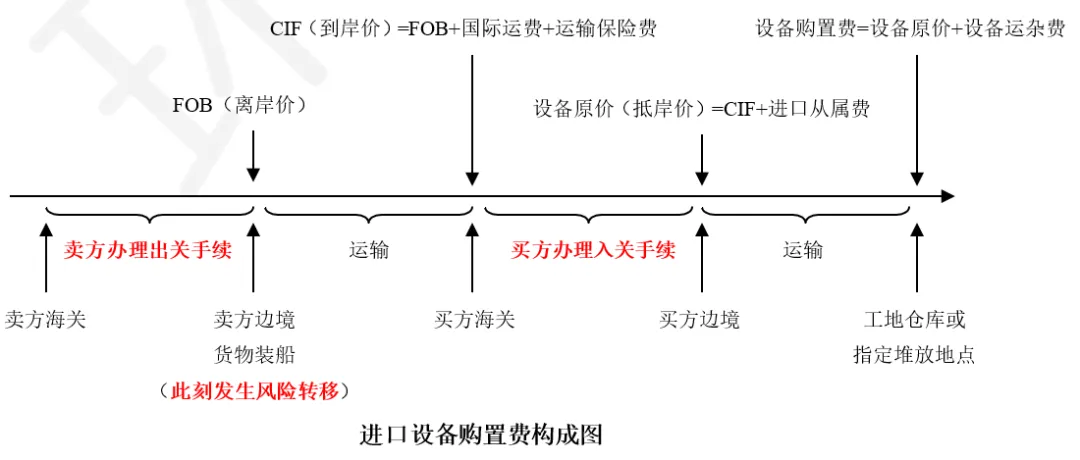

进口设备的原价是指进口设备的抵岸价,即设备抵达买方边境、港口或车站,交纳完各种手续费、税费后形成的价格。

进口设备原价(抵岸价)=进口设备到岸价(CIF)+进口从属

1、进口设备的交易价格

(1)FOB(free on board),离岸价。风险转移,以在指定的装运港货物被装上指定船时为分界点。费用划分与风险转移的分界点相一致。分为原币货价和人民币货价。

(2)CFR(cost and freight),运费在内价。

(3)CIF(cost insurance and freight),到岸价。卖方应办理货物在运输途中最低险别的海运保险。

进口设备到岸价(CIF)

=离岸价(FOB)+国际运费+运输保险费

=运费在内价(CFR)+运输保险费

备注:运输保险费=(离岸价(FOB)+国际运费+运输保险费)×保险费率

2、进口从属费的构成及计算

进口从属费=银行财务费+外贸手续费+关税+消费税+进口环节增值税+车辆购置税

(1)银行财务费。

银行财务费=离岸价(FOB)×人民币外汇汇率×银行财务费率

(2)外贸手续费。

外贸手续费=到岸价(CIF)×人民币外汇汇率×外贸手续费率

(3)关税。

关税=到岸价(CIF)×人民币外汇汇率×进口关税税率

到岸价(CIF)作为关税的计征基数时,通常又可称为关税完税价格。

(4)消费税(消费税是价内税)

消费税=(到岸价(CIF)+关税+消费税)×消费税税率

(5)进口环节增值税。

进口环节增值税=(到岸价+关税+消费税)×增值税税率

(6)车辆购置税。

进口车辆购置税=(到岸价+关税+消费税)×车辆购置税率

三、总结:

【第二节】建筑安装工程费用的构成和计算

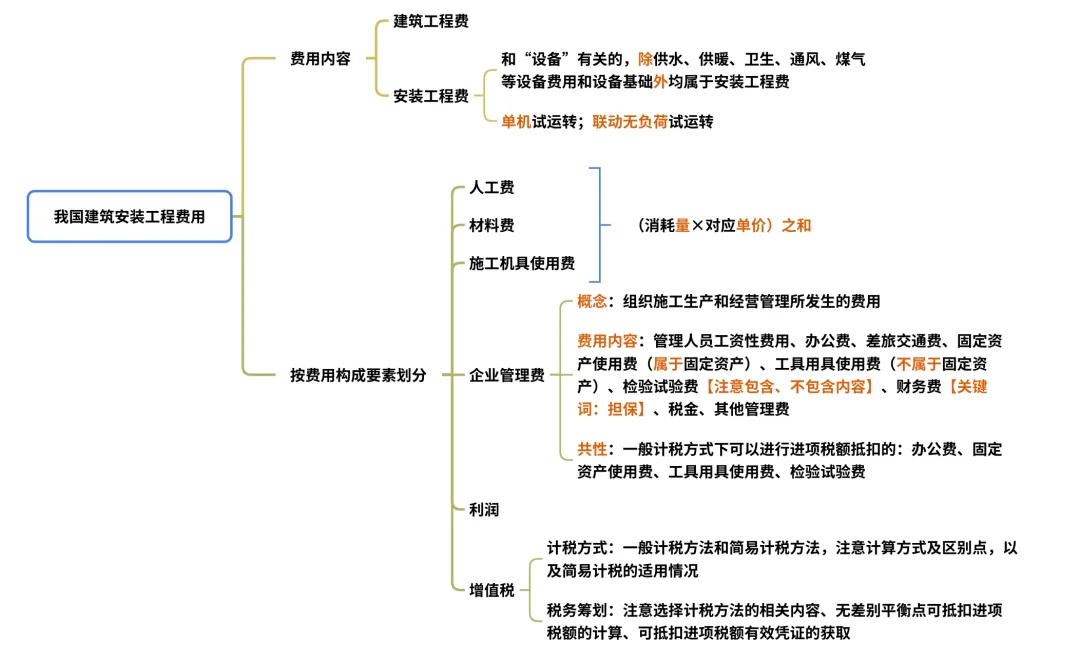

一、建筑安装工程费用的内容

建筑安装工程费是指为完成工程项目建造、生产性设备及配套工程安装所需的费用。1.建筑工程费用内容

为新建、改建或扩建永久性建筑物、构筑物的建造及配套工作所产生的费用。包含设备供水、供暖、卫生、通风、煤气等设备费用;包含设备基础。

2.安装工程费用内容

(1)生产、动力、起重、运输、传动等各种需要安装的机械设备的装配费用,与设备相连的工作台、梯子、栏杆等设施的工程费用,附属于被安装设备的管线敷设工程费用,以及被安装设备的绝缘、防腐、保温、油漆等工作的材料费和安装费。(2)为测定安装工程质量,对单台设备进行单机试运转、对系统设备进行系统联动无负荷试运转工作的调试费。

二、我国现行建筑安装工程费用项目组成

(1) 按费用构成要素划分: 建筑安装工程费用=人工费+材料费+施工机具使用费+企业管理费+利润+增值税

(2) 按造价形成划分: 建筑安装工程费用=分部分项工程费+措施项目费+其他项目费+增值税

三、按费用构成要素划分建筑安装工程费用项目构成和计算

(一)人工费

(1)人工费是指支付给直接从事建筑安装工程施工作业的生产工人的各项费用。基本要素有两个,即人工工日消耗量和人工日工资单价。

(2)人工工日消耗量由分项工程所综合的各个工序劳动定额包括的基本用工、其他用工两部分组成。

(3)人工费的基本计算公式为:人工费=∑(工日消耗量×日工资单价)

(二)材料费

材料费是指工程施工过程中耗费的各种原材料、半成品、构配件、工程设备等的费用,以及周转材料等的摊销、租赁费用。

(1)材料消耗量。包括材料净用量和材料不可避免的损耗量。

(2)材料单价。包括材料原价(或供应价格)、材料运杂费、运输损耗费、采购及保管费等。

(3)材料费=∑(材料消耗量×材料单价)

(4)当一般纳税人采用一般计税方法时,材料单价中的材料原价、运杂费等均应扣除增值税进项税额。

(三)工程设备

是指构成或计划构成永久工程一部分的机电设备、金属结构设备、仪器装置及其他类似的设备和装置。

(四)施工机具使用费

(1)施工机械使用费。构成施工机械使用费的基本要素是施工机械台班消耗量和施工机械台班单价。施工机械台班单价通常由折旧费、检修费、维护费、安拆费及场外运输费、人工费、燃料动力费和其他费用组成。

施工机械使用费=∑(施工机械台班消耗量×机械台班单价)

(2)仪器仪表使用费。仪器仪表台班单价通常由折旧费、维护费、校验费和动力费组成。

施工机械使用费=∑(仪器仪表台班消耗量×仪器仪表台班单价)

(3)当一般纳税人采用一般计税方法时,施工机械台班单价和仪器仪表台班单价中的相关子项均需扣除增值税进项税额。

(五)企业管理费

企业管理费是指施工企业组织施工生产和经营管理所发生的费用。

(1)管理人员工资性费用。指按规定支付给管理人员的计时工资、奖金、津贴补贴、加班加点工资、特殊情况下支付的工资以及社会保险费、住房公积金、劳动保护费、职工福利费、工会经费、职工教育经费等。

(2)办公费。当采用一般计税方法时,办公费中增值税进项税额的扣除原则:以购进货物适用的相应税率扣减,其中购进自来水、暖气、冷气、图书、报纸、杂志等适用的税率为 9%,接受邮政和基础电信服务等适用的税率为 9%,接受增值电信服务等适用的税率为 6%,其他一般为 13%。

(3)差旅交通费

(4)固定资产使用费(属于固定资产)

(5)工具用具使用费(不属于固定资产)

(6)检验试验费

对建筑以及材料、构件和建筑安装物进行一般鉴定、检查所发生的费用,包括自设试验室进行试验所耗用的材料等费用。不包括新结构、新材料的试验费,对构件做破坏性试验及其他特殊要求检验试验的费用和建设单位委托检测机构进行检测的费用,对此类检测发生的费用,由建设单位在工程建设其他费用中列支。但对施工企业提供的具有合格证明的材料进行检测不合格的,该检测费用由施工企业支付。

(7)企业为施工生产筹集资金或提供预付款担保、履约担保、职工工资支付担保等各种费用。

(8)税金。含城市维护建设税、教育费附加、地方教育附加。

(9)其他管理费

(10)在企业管理费中,当一般纳税人采用一般计税方法时,可以抵扣增值税进项税额的子项有:办公费、固定资产使用费、工具用具使用费、检验试验费。

(六)增值税-销项税额

(1)采用一般计税方法

税前造价为人工费、材料费、施工机具使用费、企业管理费、利润之和,各费用项目均以不包含增值税可抵扣进项税额的价格计算。

(2)采用简易计税方法

适用范围:小规模纳税人、清包工、甲供工程、2017年之前老项目。税前造价为人工费、材料费、施工机具使用费、企业管理费、利润之和,各费用项目均以包含增值税可抵扣进项税额的价格计算。

(3)建筑业的增值税税务筹划

3.1)合理选择计税方法。在简易计税方法下,所有的进项税额都不能抵扣。

1)计税方法的选择主体。计税方法的选择权应归属于承包人,但一经选择,36 个月内不得变更。针对单个项目而言。

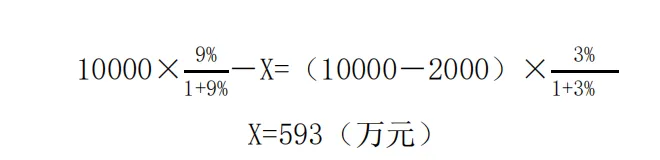

2)计税平衡点的选择。当预判的可抵扣进项税额达到承包合同总额的一定比例时,简易计税方法和一般计税方法的实际税负可能相等,称为无差别平衡点可抵扣进项税额。

【例】假设某项目一般纳税人含税的合同总额为 10000 万元,预判的可抵扣进项税额为 X,工程分包的合同金额为 2000 万元,在不考虑各项附加税的条件下,则此项业务的无差别平衡点可抵扣进项税额为:

当 X>593,选一般计税方法;当 X<593,选简易计税方法。

简易计税可以视为营业税的计税方式,因此简易计税所用的计算基数就是纳税人本身实际的营业额,也就是合同总额-分包合同金额,因为分包工程是委托他人施工的,所以不算在纳税人自身的实际营业额中。

3.2)可抵扣进项税额有效凭证的获取。

1)增值税的抵扣凭证。最主要的增值税抵扣凭证是增值税专用发票。

2)增加可抵扣增值税进项税额的方法

①劳务费。无论劳务分包公司采用一般计税或简易计税方法,劳务分包合同额中的增值税都可以成为可抵扣增值税进项税额。

②材料费。价格低廉不开增值税专用发票 or 为取得增值税专用发票而支付较高的采购价格?需要根据项目情况测算

③施工机具使用费。自购的在购买时一次性抵扣;租赁的可能存在一般计税或简易计税的选择。

④企业管理费。源头上对发票统一要求,应抵尽抵。

3.3)纳税义务的发生时间对资金流动性的影响。自 2017 年 7 月 1 日起,承包人的预收工程款不产生纳税义务,但却有预缴税的纳税义务。

四、总结:

感悟:每天都在处理别人的事情,该花点时间为自己增增肌。系统性学习某个领域,最大的价值往往不是记住了多少零散的知识点,而是构建了一个稳固的认知框架。这或许是在不确定世界中,为自己构建确定性的最佳方式。