加国打工人理财学习笔记|001. RRSP vs. TFSA

声明:本文为个人学习过程中的整理与思考,仅作学习记录与交流之用,不构成任何投资或税务建议。内容可能存在理解偏差或随政策变化而失效,请读者结合自身情况,审慎参考。

(Created with Gemini)

昨天一个理财顾问给我大讲了一番作为BC省的税务居民该如何理财,如何配置资产。

真的大受震撼----

因为一句都听不懂啊。

什么RRSP、TFSA、RESP、CPP、ETF、Bond、GIC 等等等等,听得我一头雾水。

先是紧锁眉头一头汗,后来就是哈欠连天昏昏欲睡了。

痛定思痛。

从今天开始,好好学习一下。

由浅入深,从最基础也最重要的开始吧。

(Created with Gemini)

RRSP和TFSA都是个啥?为什么我应该了解它们?

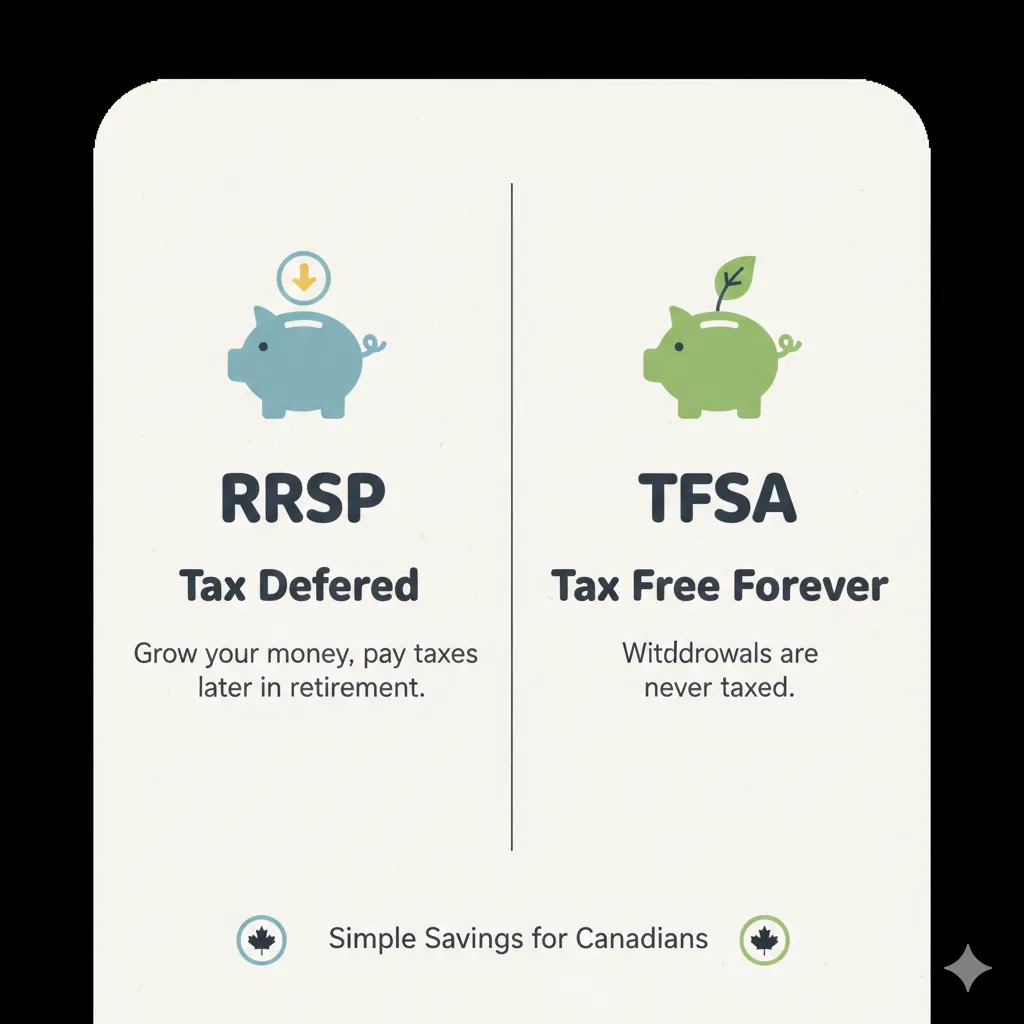

1️⃣ 什么是 RRSP?

RRSP(Registered Retirement Savings Plan,注册退休储蓄计划)

是加拿大政府设立的一种 用于退休储蓄、同时帮助在工作期间减少税负的投资账户。

核心特点:

👉 RRSP 的本质是“延迟缴税”:

现在少交税,将来(通常收入更低时)再交。

2️⃣ 什么是 TFSA?

TFSA(Tax-Free Savings Account,免税储蓄账户)

是加拿大政府设立的一种 投资账户,账户内所有收益和取款永久免税。

核心特点:

👉 TFSA 的本质是“永久免税”:

钱一旦进入 TFSA,CRA 永远不再征税。

3️⃣ 一个非常重要的澄清

虽然名字容易误导:

它们本质上都是:

“税务容器”,而不是投资本身

你仍然需要在里面选择:

4️⃣ 为什么 RRSP 和 TFSA 对我特别重要?

这两个账户的重要性在于:

🔹 RRSP 可以帮你:

🔹 TFSA 可以帮你:

两者结合的核心意义是:

RRSP 决定“什么时候交税”, TFSA 决定“是否永远不用交税”。

5️⃣一句话总结

RRSP 用来“延后交税”, TFSA 用来“永远不交税”。

(Created with Gemini)

具体说说它们有啥不同

1️⃣ RRSP 和 TFSA 看起来相似,但本质完全不同

表面上看:

但它们的 税务逻辑完全不同。

理解这一点,是正确使用它们的关键。

2️⃣ RRSP:延税(现在不交,以后交)

RRSP 的税务机制:

RRSP 解决的问题是:

“什么时候交税最划算?”

RRSP 适合在:

比如,对一个在BC省税前年收入9万加元的人:

这个差值就是 RRSP 的核心价值。

3️⃣ TFSA:免税(永远不交税)

TFSA 的税务机制:

TFSA 解决的问题是:

“有没有办法一辈子都不交税?”

TFSA 的强大之处在于:

4️⃣RRSP 与 TFSA 核心对比

5️⃣ 为什么必须同时用 RRSP 和 TFSA

常见错误想法:

“我只能选 RRSP 或 TFSA 其中一个。”

正确认知是:

RRSP 和 TFSA 解决的是不同问题。

两者结合,才能:

6️⃣ 一句话总结

RRSP 是“晚点交税”, TFSA 是“永远不交税”。

(Created with Gemini)

RRSP 和 TFSA 的「额度(room)」规则与差异

1️⃣ 什么是“额度(contribution room)”?

额度 是指:

在不被罚款的情况下,你最多可以往注册账户里存多少钱。

核心要点:

2️⃣ TFSA 的额度规则(简单、统一)

TFSA 额度特点:

举例:

- 每年大约 $6,000–$7,000(具体取决于年份)

👉 TFSA 额度就像一个 不断扩大的个人存储空间。

3️⃣TFSA 取款后,额度会“回来”

这是 TFSA 最重要的规则之一:

- 当年取出的钱,不能马上再存回去(除非你还有多余额度)

举例:

- 2027 年 1 月 1 日,多出 $20,000 额度

4️⃣ RRSP 的额度规则(与收入挂钩)

RRSP 额度计算方式:

RRSP 新增额度 = 上一年“可计入收入”的 18%

(每年有上限)

与 TFSA 最大不同点:

举例:

5️⃣ RRSP 额度同样可以累计

6️⃣ RRSP 有 $2,000 的“缓冲区”

一个容易忽略的细节:

TFSA 没有任何缓冲区,一超就罚。

7️⃣ RRSP:存入 ≠ 抵税

这是很多人第一次学 RRSP 时最容易混淆的点:

- 存入(contribution):

- 抵税(deduction):

你可以:

但请记住:

RRSP 额度在“存入时”就已经用掉了, 与是否抵税无关。

8️⃣ 去哪里查额度最安全?

永远以官方数据为准:

- CRA My Account

- Notice of Assessment(报税结果单)

关键项目:

- TFSA:TFSA contribution room

- RRSP:RRSP deduction limit

9️⃣ 一句话总结

TFSA 的额度是统一、固定的; RRSP 的额度是个人化、与收入相关的。