公司经营:高端化+差异化,满足多元市场需求

博汇纸业主营业务聚焦于机制纸的生产与销售,核心产品为白卡纸。白卡纸是公司核心盈利来源,广泛应用于高端礼品盒、食品包装、烟草包装等领域,下游需求相对稳定,受宏观经济波动的影响小于普通包装纸。

近年来,公司聚焦产品高端化与差异化升级,顺应“以纸代塑”的消费趋势,重点布局食品级涂布牛卡、无菌液包纸、零塑杯纸等高附加值产品,同时推进FSC、ISEGA等国际认证落地。

1、FSC认证(森林管理委员会认证)是全球林业可持续发展的核心标杆,在原料采购的可追溯性,生产全流程的环保合规性、社会责任履行等方面有严苛要求,且需定期审核。国内仅晨鸣纸业等少数头部企业通过该认证(FSC—COC国际森林体系认证)。

ISEGA认证作为欧盟针对食品接触材料及日化用品的权威认证,聚焦产品安全性与卫生性,对纸张中有害物质残留、生产环境洁净度的检测标准远超国内常规标准,其审核流程繁琐且周期长。

2. 德国造纸研究所(PTS)98.8%回收率检测,代表纸张在环保回收领域的顶尖水平。国内多数环保纸品回收率检测集中在85%-90%,突破95%以上难度极大。因此德国莱茵小树苗认证是全球可持续包装领域的知名标识。

3、零塑™水性阻隔技术属于高端环保纸品领域的前沿技术,目前实现规模化量产并达成国际认证标准的企业寥寥无几。 2025年2月博汇纸业联合巴斯夫、都佰城全球首发“纸质包装水性阻隔技术”,发布现场吸引近百家国内外领先食品包装供应链企业,这些企业多为欧美、中东头部食品饮料品牌的一级供应商,为博汇间接切入全球核心供应链搭建了桥梁。

公司推出的零塑™水性阻隔EPP食品卡纸,从生产端损纸全回收到消费端可废纸回收或自然降解已成功闭环循环,公司签署了逾万吨采购意向合同, 博汇是国内唯一一家将该技术落地规模化应用、且通过德国PTS高回收率检测、欧盟ISEGA等多重国际认证的企业。

4、从认证层面,国内多数纸企仅聚焦一项或少数几项国际认证,如泉林本色仅是美国FDA和欧盟食品级检测标准,山鹰国际是环保体系认证,而博汇实现了FSC、ISEGA、德国莱茵、澳大利亚ABA等多项认证,覆盖欧、美、澳三大主流市场的合规要求,认证体系完整性在国内同行中处于第一梯队。

2025年上半年公司认证产品外销销量同比大幅增长142%。

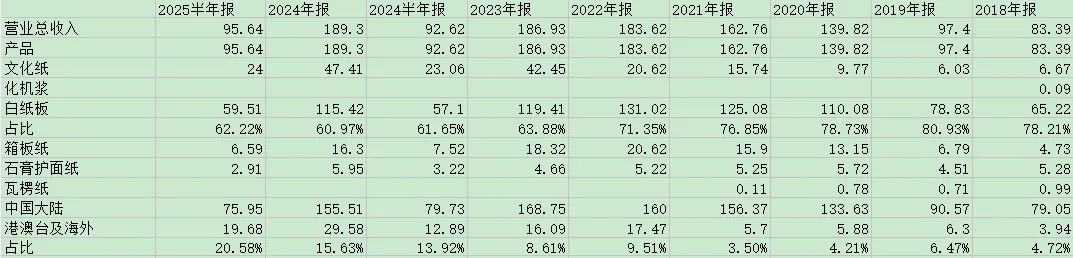

2025年上半年,公司机制纸销量达235万吨,全年销量预计接近480万吨,其中白卡纸占比超60%,为公司贡献主要营收与利润。高端白卡纸作为公司优势产品,毛利率较普通白卡纸高5-8个百分点,随着公司产品结构持续向高端化倾斜,整体毛利率水平有望进一步提升。

公司上游端,凭借金光集团赋能的“林浆纸一体化”资源,核心原料木浆主要向广西金桂浆纸业、宁波亚洲浆纸业等关联企业采购,既能保障原料供应,又有效控制采购成本(造纸行业作为重资产行业,原材料成本占比超60%,木浆价格波动对企业盈利影响显著。公司原料较行业平均水平低8%-12%。)

公司目前拥有9.5万吨化学木浆产能,规模相对较小。2025年12月,公司公告拟投资17.01亿元对现有化学木浆生产线进行改扩建,项目完成后,化学木浆年产能将从9.5万吨提升至32万吨,增幅达236.84%,项目建设期预计24个月,计划于2025年12月15日开工,预计2027年底完工。此次扩产完成后,公司自备浆自给率将大幅提升,原料自供率逐步缩小与晨鸣(木浆自给率100%)的差距,同时远超玖龙(依赖国废与进口浆,成本受废纸价格周期影响剧烈)、山鹰国际(废纸依赖度超60%,再生原料布局在木浆价格下行周期反而吃亏)等非一体化纸企的自给水平。太阳纸业,虽通过老挝基地布局林浆纸一体化,但木浆自给率仅40%,且老挝项目以再生纤维浆板为主,对针叶浆的进口依赖仍达54%,而博汇依托金光全产业链资源,原料自给率提升速度与抗周期能力均更胜一筹。

公司还自建惠州木片加工处形成“原木-木片-自制木浆”供应链。

公司除木浆产能改扩建外,江苏博汇80万吨新产能将于2026年投产,山东博汇计划将40万吨纸浆产能升级至60万吨,箱板纸产能从50万吨升级至80万吨。各项产能计划落地后,公司机制纸产能将从当前的500万吨左右提升至700万吨以上。公司同时计划将50万吨瓦楞纸产线改造成文化纸产线,切入文化纸赛道,完善产品矩阵。江苏博汇直接建设内河港:距离公司厂库仅10公里的高青港规划建设20余个生产泊位,最大可停靠1000吨级船舶,日吞吐能力达9000吨。内河港建成后,公司将大幅降低运输成本。

下游客户端

公司重点倾斜华东、华北核心区域,增强服务网络密度,核心客户涵盖大型烟厂、瑞幸、香飘飘、安踏等终端消费龙头,以及合兴包装、劲嘉集团等中游包装巨头。形成“终端品牌+中游龙头”的订单结构。

博汇绑定的烟厂、高端食品品牌需求稳定,且在食品、医药高端包装场景具备溢价权,较行业中低端产品高出300-500元/吨。

海外市场发力中:海外客户精准契合欧美环保高端需求,覆盖全球食品、饮料及日化头部企业,2024年境外营收29.58亿元(占比15.98%,同比+80%),2025年上半年欧美市场销量爆发式增长142%。2025年公司向香港博丰增资11.79亿元优化境外架构,提升海外头部客户服务响应效率,稳固对欧美高端市场的渗透。

博汇的客户结构的抗周期韧性强。国内绑定高信用、稳需求的客户,海外覆盖亚太、欧美多元市场,能有效对冲单一市场波动,在行业调整期仍能保持订单稳定。2025停摆的晨鸣纸业就是过度依赖单一品类客户,受行业周期冲击剧烈。

随着浆纸一体化产能落地、海外高端客户持续突破,叠加金光集团同业竞争解决后的资产整合预期,公司将逐渐摆脱与同行的同质化竞争,定位于国内“高端产品+优质客户+全链资源”行业龙头。

公司研发

公司搭建省级工程技术研究中心及“高校+科研机构+企业”产学研体系,累计研发投入超20亿元,持有125项专利,曾承接国家级火炬计划项目,技术成果转化率行业领先。在数智化与绿色技术领域,博汇引入国际一流设备搭建智能生产系统,效率与品控对标太阳纸业等龙头;通过碱回收、固废焚烧技术实现废弃物资源化,环保指标优于行业标准。攻克零塑纸杯纸、无菌液包纸等高端产品技术瓶颈,在国内功能性包装纸领域处于领先地位。

重组预期

博汇纸业潜在的重组预期源于大股东的同业竞争解决承诺。2020年大股东金光收购博汇纸业后,承诺在6年内解决同行业竞争关系,最迟需在2026年9月前完成。当前距离承诺到期仅剩不足一年时间,当下重组成为公司最大的看点。

(1)金光纸业是港澳台法人独资企业,注册资本高达53.8亿美元,2024年资产总额达2291.31亿元,实现净利润32.37亿元。2025年底公司更换董秘,新任董秘拥有20年资本市场经验,操刀过多起重组、增发、并购案,具备丰富的资本运作经验。

(2)金光纸业作为国内造纸行业龙头企业,近期持续布局资产整合,2025年12月拟以3.7亿元受让宁波中华纸业2.5%股权,交易完成后持股比例将提升至70.5%,加大对中华纸业的控制权。

(3)重组潜在价值:从监管要求与集团战略的角度推断,博汇是金光系唯一A股上市平台,出售概率极低,资产注入或业务整合的概率更大,若宁波中华、广西精贵等优质资产装入,将完全弥补博汇在林浆纸一体化布局中的短板,实现从“纸厂”到“产业航母”的升级。

(4)资产注入的具体方案、对价、审批周期存在不确定性,且解决同业竞争并非只有资产注入一条路,业务划分、委托经营等方式也可达成目的,所以不是必然会重组。

(5)立足当下,即便没有重组,公司可见的发展包括:浆纸产能提升、产品结构优化、物流成本降低等举措,2-3年后也有望成长为国内造纸行业头部企业,重组更多是锦上添花的催化剂。

公司风险

最大的风险是商业模式的风险。造纸属于典型的重资产、强周期基础原材料行业。盈利受外部因素主导:公司主要原材料商品木浆依赖进口,成本受国际市场价格和人民币汇率波动影响巨大,自身利润控制力较弱。

因为是资本密集型企业,无论是否向上游拓展浆线,都需要大额资本投入,公司负债率高,财务费用侵蚀利润。

强周期波动:产品价格竞争激烈,行业景气度随宏观经济起伏。需密切跟踪每月白卡纸市场价格、主要港口社会库存、下游开工率等高频数据,以验证当下供需改善的真实性。例如,公司自2026年1月1日起所有工业用纸涨价200元,其落地与持续性至关重要。

如果不是重组彩蛋的预期,这类行业远离。

估值

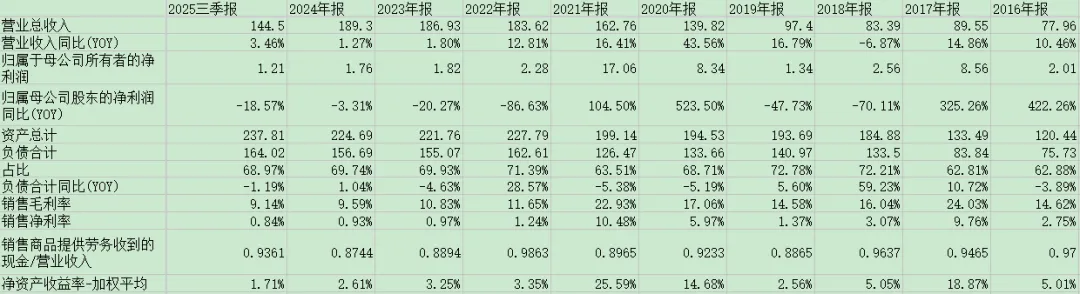

造纸行业折旧(设备 / 厂房)、财务费用(债务利息)占比高,属于强周期行业,在周期底部盈利弹性大。博汇 2025 年 Q3 资产负债率 68.97%,前三季度净利率仅 0.84%,固定成本已基本覆盖,新增收入基本可转化为利润。按公司480 万吨销量,白卡纸涨价100 元 / 吨,理论增厚毛利 4.8 亿元(只需扣减增值税、附加税费及少量可变成本)。公司2025 年 Q3 归母净利润 0.31 亿元,同比 + 73%。公司2025全年归母净利约2亿元。2026年如白卡纸涨价300-400元/吨,按490吨(产能扩大)销量,归母净利润有望提升至8-10亿元。给予12倍PE,合理市值120亿。合理买入价4.4-5元。

文末声明:本文仅用于记录个人投资、学习思考,不作为任何投资建议。本文中的各种数据和陈述,皆来源于公开信息。如有侵权请联系删除!因为能生产数据的只有消费者和企业自身。由于源头较多,本人对内容的可靠性、准确性、完整性不负责,不对任何人使用该信息而引发或可能引发的任何损失承担任何责任。本人只能大致评估其逻辑是否自洽,在众多偏见中增加了自己的偏见。文中提及个股风险极大,切记!