连载第21篇《公司法》原文逐条学习笔记——第十四章法律责任

- 2026-04-03 23:49:34

《公司法》全文在本公众号同名的视频号中曾逐字阅读过多次,且进行过新旧原文对比学习,现在再次系统地逐条学习并记录成文。这周已学习《公司法》第250~263条(原文附于文尾)。

法律责任分为民事责任、行政责任和刑事责任。公司具有独立的法人的资格,可以依法独立承担法律责任。这一篇我们以行政责任为主,公司及公司的直接负责的主管人员和其他直接责任人员是责任承担的主体,下一篇聚焦刑事责任。

一、欺诈取得公司登记违法行为的法律责任

欺诈取得公司登记是指在办理公司登记时,故意隐瞒有关的重要事实、制造假象、掩盖真相,使公司登记机关受蒙骗,发生错误认识取得公司登记。主要包括虚报注册资本、提交虚假材料或者采取其他欺诈手段隐瞒重要事实。

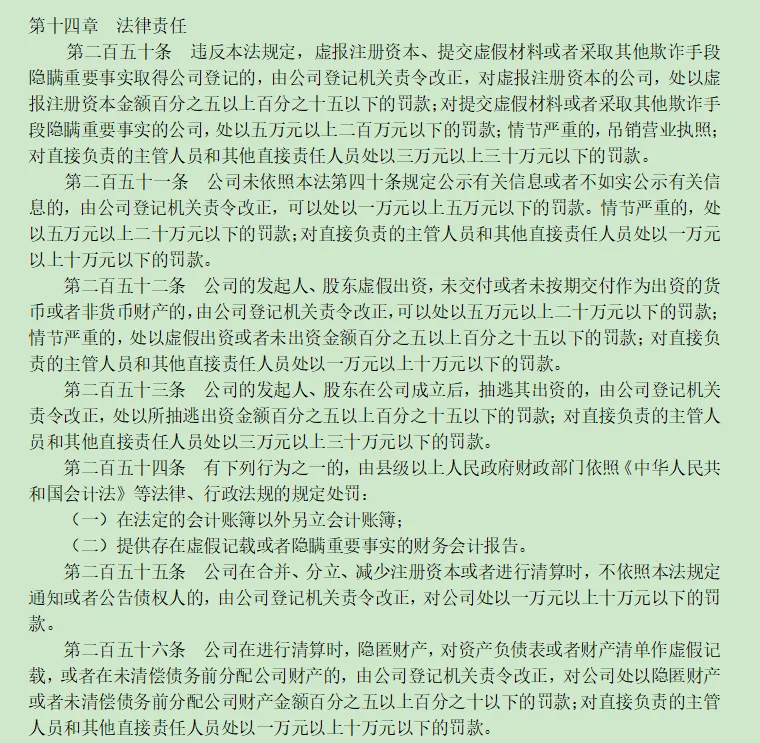

违反公司法规定,虚报注册资本、提交虚假材料或者采取其他欺诈手段隐瞒重要事实取得公司登记的,首先由公司登记机关责令改正,然后根据情节严重程度,依法追究虚报注册资本的公司及直接负责的主管人员和其他直接责任人员的法律责任。

对公司处以虚报注册资本金额百分之五以上百分之十五以下的罚款;对提交虚假材料或者采取其他欺诈手段隐瞒重要事实的公司,处以五万元以上二百万元以下的罚款;情节严重的,吊销营业执照;

对直接负责的主管人员和其他直接责任人员处以三万元以上三十万元以下的罚款;虚报注册资本数额巨大、后果严重或者有其他严重情节的,依法追究刑事责任。

二、未按规定公示信息或不如实公示信息的法律责任

公司应当按照规定通过国家企业信用信息公示系统向社会公示,且应当确保公示信息真实、准确、完整。如未依照公司法有关规定公示有关信息或者不如实公示有关信息的,违反此项规定法律责任如下:

对公司,由公司登记机关责令改正,可以处以一万元以上五万元以下的罚款;属于情节严重的,处以五万元以上二十万元以下的罚款。

对直接负责的主管人员和其他直接责任人员处以一万元以上十万元以下的罚款。

三、虚假出资的法律责任

虚假出资是指公司的发起人、股东故意违反公司法关于出资缴纳的规定,虚假出资、未交付或者未按期交付作为出资的货币或非货币财产假装已经出资行为。此类行为,应当承担的法律责任如下:

对公司,由公司登记机关责令改正,可以处以五万元以上二十万元以下的罚款;情节严重的,处以虚假出资或者未出资金额百分之五以上百分之十五以下的罚款;

对直接负责的主管人员和其他直接责任人员,处以一万元以上十万元以下的罚款;数额巨大、后果严重或者有其他严重情节的,依法追究刑事责任。

四、公司发起人、股东抽逃出资的法律责任

抽逃出资在实践中主要表现为两种情况:一种是为了达到设立公司的目的,通过向其他企业借款或者向银行贷款等手段取得资金,就是我们(通常所说的“过桥资金”),并将取得的资金用于缴纳自己的出资,待公司登记成立后,又抽回这些资金;另一种是在公司设立时依法缴纳了自己的出资,待公司成立后,又通过制作虚假财务会计报表虚增利润进行分配、虚构债权债务关系、关联关系等违法方式将出资抽回。

公司的发起人、股东在公司成立后,抽逃其出资的行为,对公司及其债权人,社会公众和公司登记机关的欺骗,应当承担相应的法律责任。协助配合公司发起人、股东完成抽逃出资,共同侵害了公司及债权人利益的直接负责的主管人员和其他直接责任人员,也应承担相应的法律责任。

对公司,由公司登记机关责令改正,处以所抽逃出资金额百分之五以上百分之十五以下的罚款;

对直接负责的主管人员和其他直接责任人员,处以三万元以上三十万元以下的罚款;数额巨大、后果严重或者有其他严重情节的,依法追究刑事责任。

五、公司财务违法行为的法律责任

关于公司财务违法行为,公司法列举了两种具体违法行为:

第一种是在法定的会计账簿以外另立会计账簿。另立会计账簿行为,在主观方面,多数是为了逃避有关主管机关监督检查,或者逃避公司的法定义务;在客观方面,主要表现为公司违反了法律、行政法规和国务院财政部门关于设立会计账簿的规定,在法定会计账簿之外,另外设立了一套会计账簿。

第二种是提供存在虚假记录或者隐瞒重要事实的会计报告。行为人在主观上表现为故意提供;客观上财务会计报告存在虚假或遗漏。

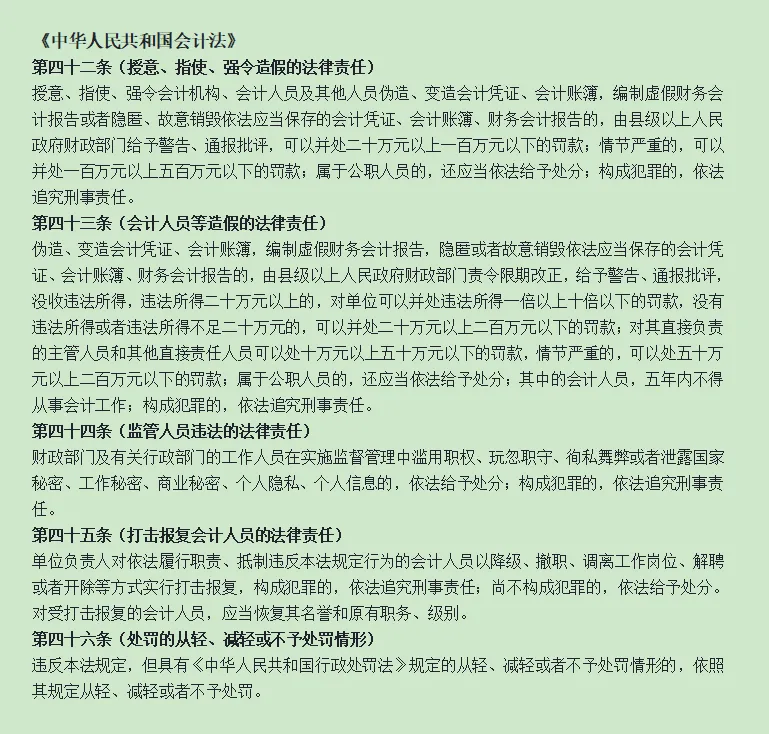

对于以上两种违法行为发生在财务会计领域,《会计法》的第42~46条对这些违法行为的法律责任作规定(如图),公司法直接规定由县级以上人民政府财政部门依照《中华人民共和国会计法》等法律、行政法规的规定处罚:

构成隐匿、故意销毁会计凭证、会计账簿、财务会计报告罪;违规披露、不披露重要信息罪 ;逃税罪;妨害清算罪等情形的,依法追究刑事责任。

六、公司合并、分立、减少注册资本或清算时违反通知、公告义务的法律责任

为了防止公司逃避债务,保护债权人的利益,依照公司法的规定,公司在合并、分立、减少注册资本或者进行清算时,应通知或公告债权人。如果公司不依照公司法规定通知或者公告债权人的,由公司登记机关责令改正,对公司处以一万元以上十万元以下的罚款。

七、公司进行清算时的违法行为及法律责任

违法清算行为主要有:隐匿财产;对资产负债表或者财产清单作虚假记载;未清偿债务前分配公司财产。

其中“隐匿财产”是指将公司财产予以转移、隐藏,公司的财产既包括资金,又包括工具、设备、产品、货物;“对资产负债表或者财产清单作虚假记载”是指公司在制作资产负债表或者财产清单时,故意采取隐瞒或者欺骗等方法,对资产负债表或者财产清单进行虚报,以达到逃避公司债务的目的。

公司在进行清算时,隐匿财产,对资产负债表或者财产清单作虚假记载,或者在未清偿债务前分配公司财产的,由公司登记机关责令改正,对公司处以隐匿财产或者未清偿债务前分配公司财产金额百分之五以上百分之十以下的罚款;对直接负责的主管人员和其他直接责任人员处以一万元以上十万元以下的罚款;构成妨碍清算罪的,依法追究刑事责任。

八、承担资产评估、验资或者验证机构的违法行为的法律责任

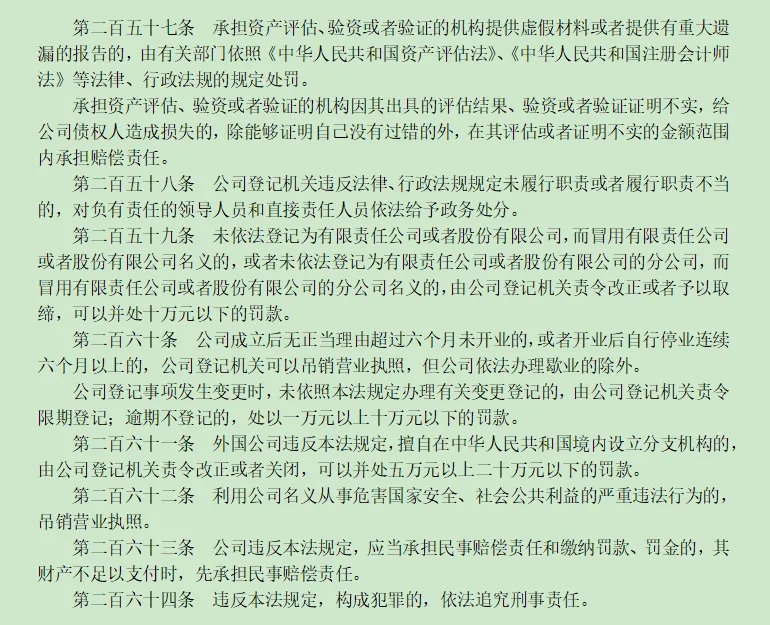

《资产评估法》《注册会计师法》等法律、法规对承担资产评估、验资或者验证的机构违法行为的法律责任有规定处罚,公司法直接引用,规定由有关部门依照其规定处罚。

承担资产评估、验资或者验证的机构因自己的过错出具了不实的评估结果、验资或者验证证明,公司债权人因为信任其评估结果、验资或者是验证证明而遭受损失的,债权人有权有理由要求承担资产评估、验资或者是验证的机构予以赔偿。

若资产评估、验资或者是验证的机构能够证明自己没有过错的,可以免责。若不能证明,须在其评估或者证明不实的金额范围内承担赔偿责任;出具虚假报告,构成犯罪的,依法追究刑事责任。

九、公司登记机关未履职或履职不当的法律责任

公司登记机关未履职或履职不当的情形有:对不符合公司法规定条件的登记申请予以登记;对符合公司法规定条件的登记申请不予登记;公司登记机关的上级部门强令公司登记机关,对不符合公司法规定条件的登记申请予以登记,或者对符合公司法规定条件的登记申请不予登记,或者对违法登记进行包庇的等等。对负有责任的领导人和直接责任人,根据具体情况由监察部门或任免机关单位依法给予警告、记过等政务处分。

十、假冒公司的违法行为及其法律责任

登记是公司的一项法定义务,是公司进行生产经营活动的前提,也是公司取得民事责任资格的形式要件,取得营业执照,是公司成立的标志。在未经依法登记领取营业执照的情况下,以公司的名义从事经营活动,是一种严重违反公司法的行为。

未依法登记为有限责任公司或者股份有限公司,而冒用有限责任公司或者股份有限公司名义的,或者未依法登记为有限责任公司或者股份有限公司的分公司,而冒用有限责任公司或者股份有限公司的分公司名义的,由公司登记机关责令改正或者予以取缔,可以并处十万元以下的罚款。

十一、公司逾期开业、不正当停业及不依法办理变更登记的法律责任

公司成立后无正当理由超过六个月未开业的,或者开业后自行停业连续六个月以上的,公司登记机关可以吊销营业执照,但公司依法办理歇业的除外。这一条要求登记机关主动执法,实务工作中,极难实施,尤其是逾期开业,因为不会影响到第三人,登记机关如何主动行使执法权。

公司登记事项发生变更时,未依照公司法规定办理有关变更登记的,由公司登记机关责令限期登记;逾期不登记的,处以一万元以上十万元以下的罚款。

这一条一般发生在影响到了第三人的合法权益时。所谓的登记事项是指公司登记机关登记的有关公司的主要事项:公司名称和住所、公司经营范围、公司注册资本、公司法定代表人的姓名、有限责任公司的股东、股份有限公司发起人的姓名或者名称等。

十二、外国公司擅自在中国境内设立分支机构的法律责任

外国公司在我国设立分支机构,要经我国有关主管部门主管机关批准,向有关部门递交文件进行审查后,认为材料齐全,符合中国法律行政法规规定的,予以登记,发给其中国营业执照。若违反规定擅自在中国境内设立分公司,由公司登记机关责令改正或者关闭,可以并处五万元以上二十万元以下的罚款。

十三、危害国家安全、社会公共利益的法律责任

公司成立的目的不是为了进行正常的市场经营活动,而是为了利用公司的合法外衣进行危害国家安全、社会公共利益的活动,如进行洗钱、套路贷等违法行为。

发现存在利用公司名义从事危害国家安全、社会公共利益的严重违法行为的,吊销营业执照;其违法行为构成犯罪,依法追究刑事责任。

十四、民事赔偿优先原则

公司违反公司法的规定,实施了某一违法行为,可能构成犯罪,依照《刑法》的有关规定被判处罚金、没收财产等;可能侵犯公民法人或其他组织的财产权或者人身权,按照民事法律规范需要承担民事赔偿责任;同时,按照公司法和有关法律、行政法规的规定还可能被处以罚款处罚,形成民事赔偿责任、行政责任、刑事责任的竞合。

公司出现这类情况,如果其财产不足以同时支付,应当承担民事赔偿责任和缴纳罚款、罚金的,其财产不足以支付时,先承担民事赔偿责任。这里仅是公司。

十五、刑事责任

违反公司法规定,构成犯罪的,依法追究刑事责任。请关注下一篇:“刑事责任专题”

此文仅供参考,不构成任何投资建议或推荐。

《公司法》刑事责任专题

作者简介:

感谢点赞、关注、评论!

更多历史原创好文

#合同 共38篇

分析一款粗暴型“纳税筹划”背后的逻辑法院判决书,税前扣除凭证?约定自然人取得税后所得,此类“包税”条款的法律效力要钱?还是要三流一致?(上)

想要轻松驾驭企业,

唯有持续不断学习!