朋友,你好。

今天去太平洋保险听了一整天的课。

不是以客户身份去的,是以“观察者+潜在合作者”的身份去的——肖总之前提过,太平洋保险有成熟的养老板块,而我们正在做的银发经济项目,如果能嫁接他们的资源,会是一个不错的加分项。

一天听下来,信息量很大。先挑几个和咱们项目相关的点,整理成这篇笔记。

一、为什么是太保?

先解决一个问题:市面上保险公司那么多,为什么肖总推荐太平洋?

张科总(今天上午的讲师)讲了一句话,我觉得挺到位:

“太保专注做保险主业,不像某安那样业务铺得太广。”

翻译过来就是:太保的“根”在保险,养老是它长出来的“枝叶”,不是硬凑的业务。

数据也能佐证:

• 总资产3.77万亿(2025年)

• 保险服务收入2794亿

• 客户数1.83亿,平均每9个中国人就有1个是太保客户

体量够大,意味着资源够厚。

二、“大康养”到底有多大?

2025年,太保正式启动“大康养”战略。这个名字听起来有点虚,但拆开看,有几个实打实的点:

第一,他们有实体医院。

• 广慈纪念医院(115年历史)

• 和睦家(一线城市全覆盖)

• 上海质子重离子医院(肿瘤癌症前沿治疗技术)

这些不是“合作”,是“战略投资”——太保是股东。

第二,他们有自建的康复医院。

厦门太保家园旁边,就有一家“深源康复医院”,是太保自持、自有、自建、自管的。主要做老年人和脑中风患者的康复。

第三,他们有互联网医院牌照。

上海、海南、成都,三张牌照到手。这意味着什么?意味着以后线上问诊、线上开方、线上医保结算,太保可以自己跑通。

第四,他们有养老社区。

“太保家园”,目前13个城市15个园区。虽然2.7万张床位对全国老年人来说是杯水车薪,但针对高净值人群,够了。

三、和咱们项目相关的几个点

1. DRG/DIP改革带来的机会

今天学到的一个新词:DRG/DIP。

简单说,就是国家医保局推的一种付费方式改革——把疾病分组,每组给医院定一个“打包价”。

如果医院治这个病花的钱比打包价少,结余归医院;如果超了,超支部分医院自己承担。

这个改革的初衷是控费,但带来了几个“副作用”:

• 医院会尽快把病人送出院(待得越久成本越高)

• 进口药、特效药,医院可能不会主动给你用(因为贵)

• 需要院外购药的情况会越来越多

翻译成咱们的语言:医保能覆盖的,是“基础版”的治疗;想要“升级版”,得靠自己。

这就是商业医疗险的空间。也是咱们俱乐部可以对接的资源——给军休干部们讲清楚这个逻辑,让他们知道“为什么光有医保不够”。

2. 养老替代率只有40%

张科总给了一个数据:中国城镇职工养老金的平均替代率,不足40%。

什么叫替代率?就是你退休前月薪1万,退休后拿到的养老金是4000。国际警戒线是55%,40%意味着生活水平会明显下降。

这还只是平均数。张科总说,广东的养老金水平在全国排中游,折算下来,替代率可能更低。

所以国家现在推“个人养老金制度”——每人每年可以存1.2万进个人账户,既能节税,又能补充养老。

这个政策,咱们俱乐部也可以帮军休干部们普及。他们退休金不低,但很多人对“养老靠自己”这个事还没概念。

3. 老龄化数据,比想象的更严峻

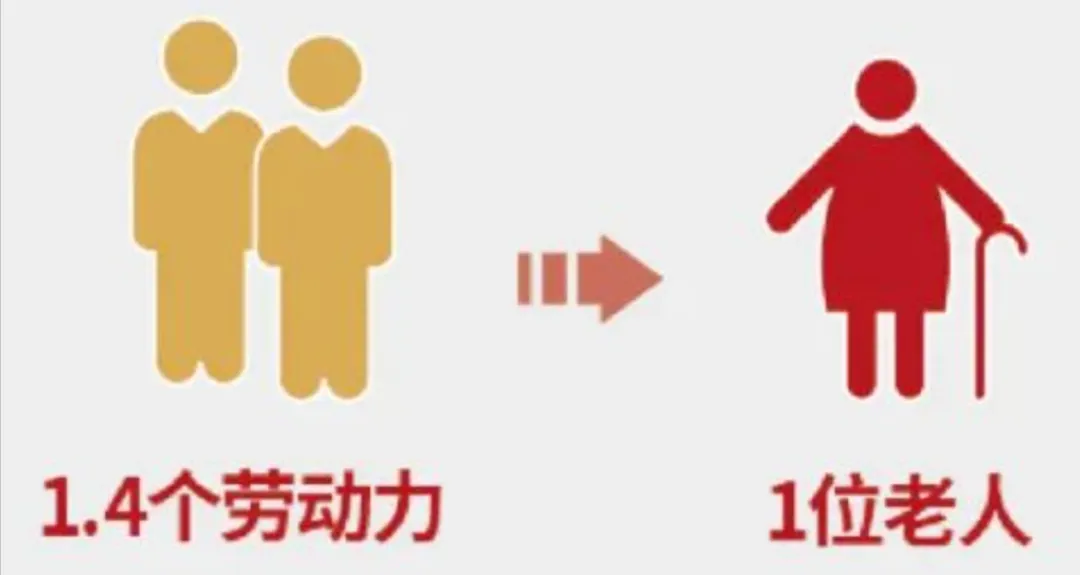

下午发的一张图,我看了好几遍:

• 2000年,中国进入“老龄化社会”(65岁以上人口占7%)

• 2021年,进入“深度老龄化社会”(14%)

• 2030年,将进入“超级老龄化社会”(20%)

到2050年,预计1.4个劳动力要养1个老人。

这意味着什么?意味着现在的退休人员,是“被养”的最后一代;现在的在职人员,是“自己养自己”的第一代。

咱们的军休干部,属于“被养”的那一代。但他们的子女,属于“自己养自己”的那一代。

这个代际差异,可以成为咱们俱乐部做“代际沟通”的一个切入点。

四、太保能给我们什么?

如果咱们俱乐部和太保合作,能拿到什么?

第一,体检资源。

太保有自己的体检机构(太平洋医疗健康),可以给军休干部们组织专场体检。体检完了,还能顺便讲讲报告、讲讲健康管理。

第二,养老社区参访。

太保家园在厦门、在上海、在杭州都有园区。可以组织军休干部们去参访,住一两天,体验一下。不是推销,是让他们看看“另一种养老方式”长什么样。

第三,专家讲座资源。

太保和上海交通大学医学院有合作,有“健康管理师”认证体系。可以请他们的专家来给军休干部们讲慢病管理、讲营养、讲康复。

第四,个人养老金政策普及。

这个咱们自己也能讲,但如果有太保的背书,会更专业。

写在最后

最大的收获,不是知道了太保有多少资产、多少客户。

是看到了一个趋势:养老这件事,正在从“家庭的事”变成“社会的事”,从“福利的事”变成“金融的事”。

军休干部们,是被时代推着走的一代人。他们年轻的时候,国家包一切;他们退休的时候,发现很多东西得靠自己了。

咱们俱乐部要做的,不是替他们做决定,是帮他们把选项看清楚。

然后,让他们自己选。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?