今天聊聊胜利的大会。

每年三月,北京的春风还没吹暖,但大会的热浪就先到了。

作为一个常年盯着屏幕看利率曲线的人,政府工作报告对我来说,大概相当于米其林指南对厨子的意义——你可以不完全照做,但你不能不看。

今年的报告,我仔细了,收获很大,但大多数收获,写不出来。

只写一点可以写出来的收获。

一、增速下调:不是认怂,是换了一种跑法

今年最引人注目的数字变化,莫过于GDP增长预期目标从过去两年的"5%左右"调整为"4.5%~5%"。

当然这个数字,都在市场预期范围内,并没有超预期。

乍一看,有人可能觉得:是不是经济不行了?这是要放弃治疗了?

且慢,我先讲一个故事。

马拉松界有个传奇人物叫基普乔格(注意,还有个世界纪录保持者,基普图姆,出车祸去世了,跟我们讲的主人公不是一个人),2019年他在维也纳跑出了人类历史上第一个"破二"——1小时59分40秒。

但那次成绩不被国际田联承认,因为用了轮换配速员、激光引导线,赛道也是精心挑选的。

后来在正式比赛里,他跑2小时01分,反而更被尊重。

当速度慢了一点点,但含金量高了一大截时,这样的结果其实是更好的。

今年GDP目标下调的逻辑,某种意义上就是这个道理。

报告原文讲得很直白——"为调结构、防风险、促改革留出空间,为后期更好发展打牢基础"。翻译成大白话:过去那种靠猛灌水泥、拼命盖楼拉出来的增速,以后不玩了。

从更长远的视角看,这个调整跟"十五五"规划的长期目标是耦合的。

我们可以算一笔账,十五五规划已经明确了到2035年达到中等发达国家的数值标准,由最初的根据国际惯例锚定某个中等发达国家,变为了2035年人均GDP比2020年翻一番的远景目标。

压力瞬间小了不是一点半点。我测算了一下,考虑到人口下降因素,2026年到2035年年均实际增速只需要保持在4.1%左右就达标了,如下图:

所以4.5%~5%这个区间,不是躺平,是把过去"非5不可"的执念放下了,换成了一种更从容的节奏。

就好比你从百米冲刺切换到了越野跑——速度慢了,但你能看到更多风景,也不容易崴脚。

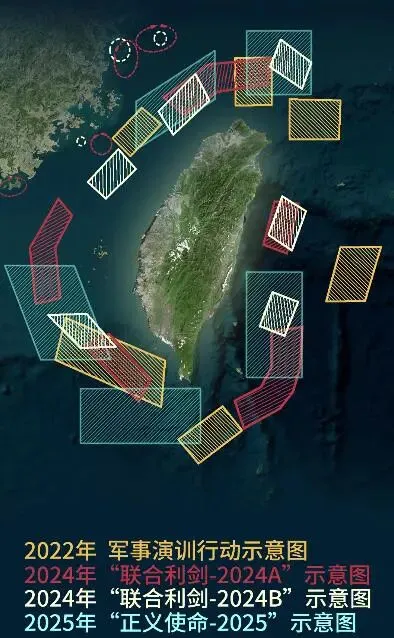

二、某小岛:口子在收紧,但天塌不下来

近期美伊冲突中,很多人关心,反正局势已经这么乱了,东南方向的某小岛上会不会很快有大动作?

具体有没有我们不知道,我们可以整理一下,官方文件是怎么说的,然后总结一下规律。

我们专门整理了2022年到2026年的在这方面表述的逐年对比,这里就不重复贴原文了,只说几个有意思的发现。

最抓眼球的变化是:今年用了"坚决打击"这个词。

详情见下图:

过去几年,涉及某小岛的措辞基本都是"坚决反对",最多加个"坚定反'独'促统"。

但"反对"和"打击",这两个词的力度差距,就好比你跟邻居说"我反对你大半夜唱歌"和"你再唱我就报警"的区别——前者是态度,后者是行动预告。

另一个值得注意的细节是,"祖国统一大业"前面未加"和平"两个字。这已经是连续第三年了。

与此同时,融合发展的表述却越来越暖、越来越实,对于回归怀抱后保证对方民众权益的安排越来越详细了。

从2023年的"完善制度和政策",到今年的"落实岛内同胞享受同等待遇政策"——注意,是"落实",不是"研究"、不是"完善"、不是"推动",而是直接进入执行阶段。

总体判断:口子在收紧,大事终究会有,但形势是可控的。

只要不出现极端挑衅事件,大概率还是维持"斗而不破"的格局。

对市场而言,这个变量暂时不构成系统性风险。

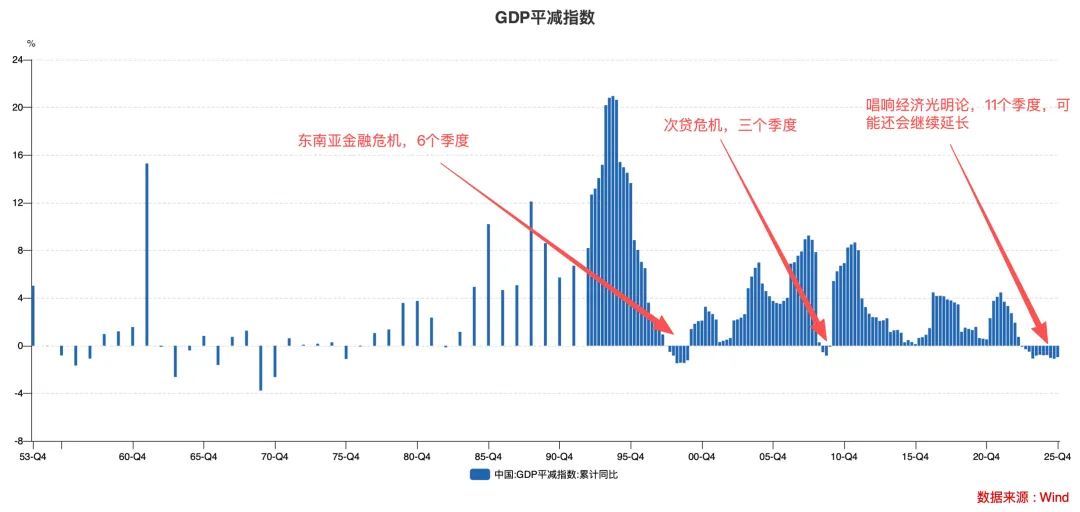

三、通胀:终于摊牌了

这是我觉得今年报告里最"实诚"的一句话——"推动价格总水平由负转正、消费价格合理温和回升"。

过去几年,涉及物价的表述一直是四平八稳的"保持物价基本稳定"。

但说实话,过去两年CPI基本在零附近晃荡,PPI连续为负,你说"基本稳定",就好比一个人体温35度,你说"基本正常"——技术上没毛病,但大家都知道不太对劲。

今年终于把话挑明了:我们要让价格"由负转正"。这句话背后有两层意思。

第一层是承认了问题。TS或者准TS(读者朋友们,请原谅我用简称,我怕用词错了,文章活不过十秒)的压力是真实存在的。

但,当政府工作报告都把"由负转正"写进去的时候,至少说明这件事已经上升到了政策优先级的前列。

第二层是指明了方向。"合理温和回升"这六个字非常关键。

既不要冷冰冰的TS,也不要热火朝天的通胀,要的是36.5度到37度之间那种"微微发热"的状态。

凯恩斯当年有句名言,大意是:通货紧缩比通货膨胀更危险,因为你可以用加息来给经济降温,但你很难用降息来给冰冷的经济升温。

四、财政货币:更坚定了粪坑中蝶泳的既视感

这一部分是跟咱们做债的人最相关的,多说两句。

先看财政。

表面数据:赤字率4%,赤字规模5.89万亿,地方专项债4.4万亿,超长期特别国债1.3万亿,特别注资国债3000亿(比去年少了2000亿),再加上8000亿新型政策性金融工具。林林总总加起来,广义赤字规模大约13.4万亿,比去年多了0.1万亿。

但这里有个关键因素,分母也在长大。经济总量上去了之后,广义赤字率反而从去年的9.5%降到了今年的9.1%左右,收窄了。

这意味着什么?

我总结一个规律,广义赤字率和利率往往是负相关的。

为什么?

因为财政猛发力通常是经济很差的"果",而财政适度收敛往往意味着经济有了内生动能。

所以今年赤字率的微幅收窄,对做多利率债的朋友来说,不算好消息。

再看货币政策。

坦率说,今年的表述较为矜持。

甚至有点期待落空的意思。

本来大家期待的是明确的"降准降息"信号,结果报告给出的是"灵活高效运用降准降息等多种货币政策工具"——从"做"变成了"可以做",这个温度差还是挺明显的。

更值得玩味的是,去年报告里的"推动综合融资成本下降",今年变成了"降低融资中间费用,促进社会综合融资成本低位运行"。"

下降"和"低位运行",一个是动态往下走,一个是静态维持住,信号很清楚:央行觉得政策利率已经够低了。

对债券市场来说,这意味着今年做利率可能会比较纠结。

在粪坑里的时间可能会更长了。

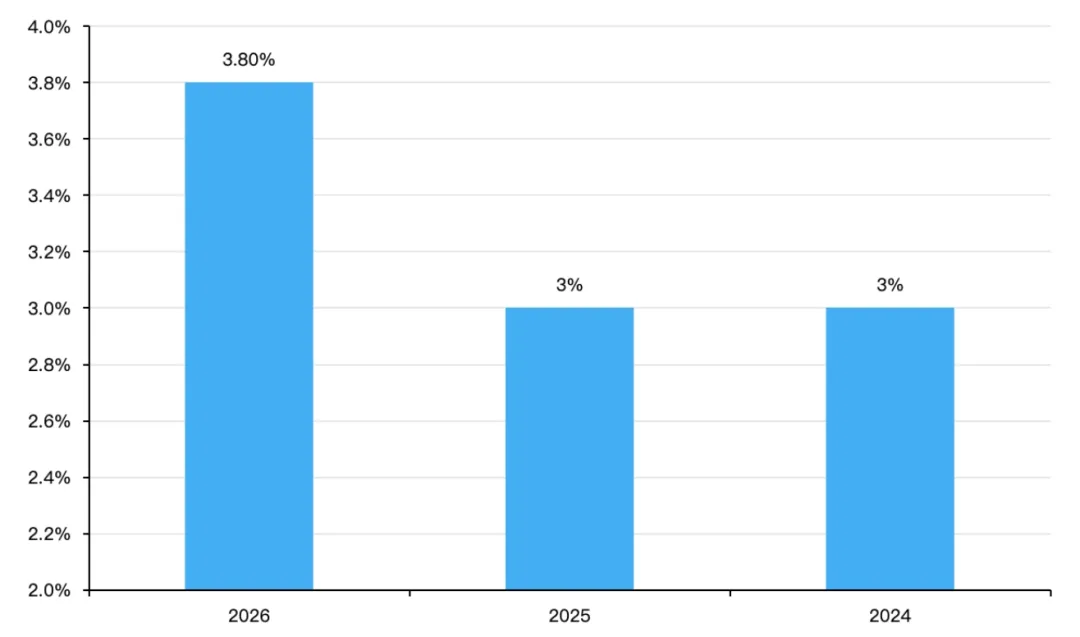

五、降碳3.8%:不只是环保,更是能源安全

今年报告设定了单位GDP二氧化碳排放降低3.8%左右的约束性指标。

很多人可能觉得这就是个环保数字,看看就过了。

但如果你把视野拉宽一点,会发现这背后藏着一盘很大的棋。

3.8%的降碳目标,本质上是在保证能源供应的前提下,倒逼能源结构转型。

煤炭发电占比要降,光伏风电要上,终端电气化要加速。

这些动作做下来,最直接的效果是什么?

尽量减少对进口原油和天然气的依赖。

2025年中国原油进口依存度超过70%,天然气进口依存度也在40%以上。

每当国际油价大幅波动、中东局势紧张或者海运通道出问题,我们就很被动。

而新能源的好处是:太阳不会被制裁,风也不需要通过马六甲海峡。

这让我想起丘吉尔的一句话。

一战前他力主英国海军从烧煤改成烧油,有人问他:我们自己不产石油,从海外运来不是更危险吗?

丘吉尔回答:"安全不在于依赖某一种来源,而在于依赖多种来源。"

今天中国搞新能源,某种意义上也是同一种战略思维——不是要完全不进口石油了,而是要让自己在谈判桌上有更多底牌。

当你对外部能源的依赖从72%降到60%甚至50%的时候,你跟中东产油国、跟俄罗斯、跟美国对话的姿态都会不一样。

六、房地产:不再假装没事了

最后聊聊大家都很关心的房子。

肯定是偏正面的。

今年报告的表述是"着力稳定房地产市场,因城施策控增量、去库存、优供给"。

与往年相比,"控增量"三个字是新加的,意思很明确:别再盖那么多新房了。

更值得关注的是另一条线索。

报告强调"增加居民财产性收入",而最近《求是》杂志发了一篇文章特别强调房地产的金融属性。

把这两件事放在一起看,逻辑就通了:房价不能再跌了。

为什么?

因为中国居民家庭资产里,房产占比高达六七成。

房价跌10%,相当于全国居民财富蒸发几十万亿。

你一边说要"增加居民财产性收入",一边任由最大的资产类别继续缩水,这在逻辑上是自相矛盾的。

所以今年的信号其实很清晰。

总结

以上就是我读今年大会报告的六点心得。

总结起来就是一句话:这届报告的基调是"务实"。

不再追求漂亮的增速数字,不再回避通缩的现实,不再幻想靠大水漫灌解决所有问题,而是开始认真做减法、调结构、留余地。

对做投资的人来说,最重要的一个判断是,

我们正在从一个"高增长、高波动"的时代,过渡到一个"中增长、低波动"的时代。

在这个新时代里,暴富的故事会越来越少,但稳健的回报会越来越有价值。

那就跟着这个节奏,慢慢来吧。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?