随着《中华人民共和国增值税法》及其实施条例正式施行,国家税务总局发布了一系列配套公告,其中《国家税务总局关于增值税一般纳税人登记管理有关事项的公告》(国家税务总局公告2026年第2号)(以下简称《公告》对增值税一般纳税人登记管理作出进一步规范,并自2026年1月1日起生效。事关纳税人的税务合规及切身权益,一起来给一般纳税人登记管理要点划重点吧!

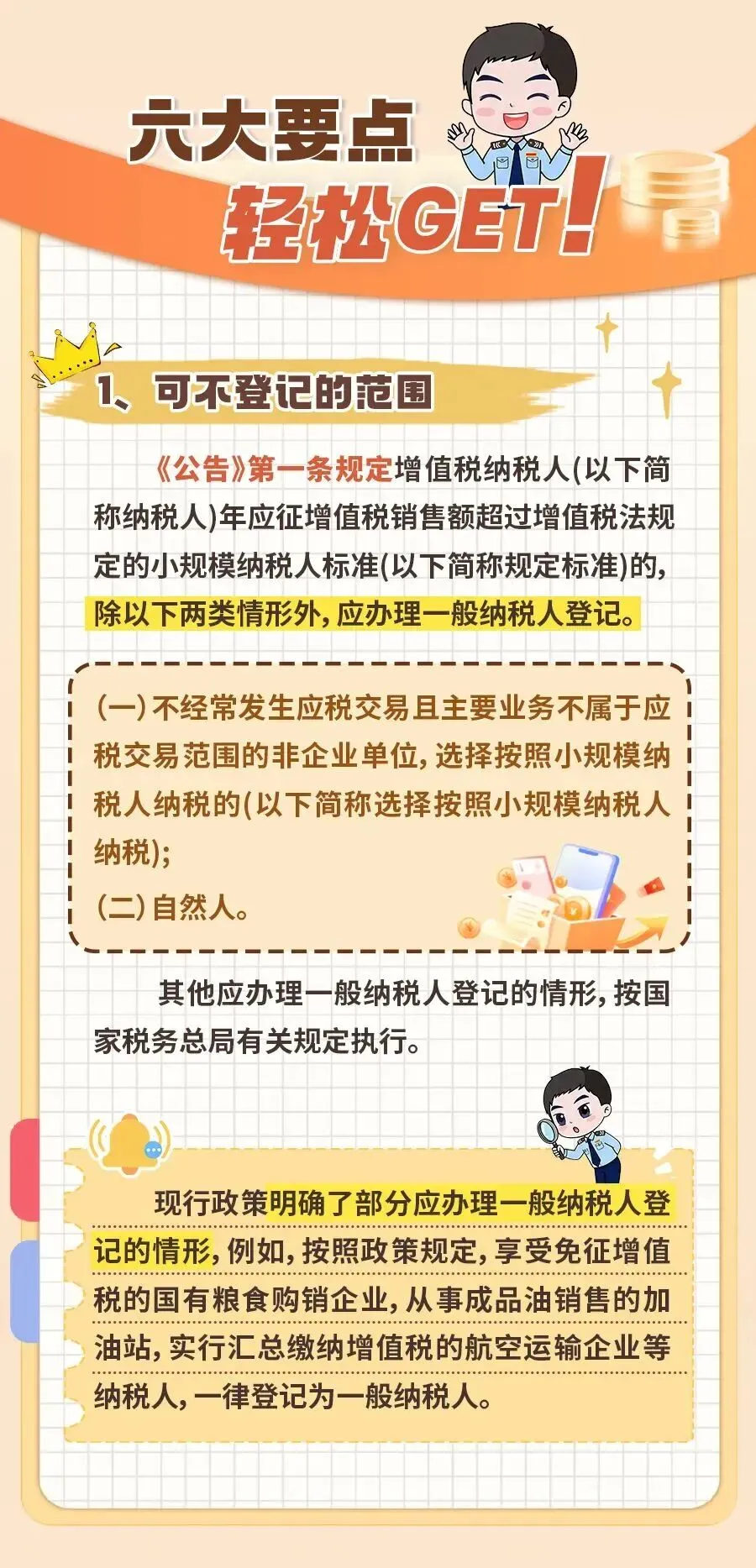

一、可不登记范围

《公告》第一条规定:增值税纳税人(以下简称纳税人)年应征增值税销售额超过增值税法规定的小规模纳税人标准(以下简称规定标准)的,除以下两类情形外,应办理一般纳税人登记。

(一)不经常发生应税交易且主要业务不属于应税交易范围的非企业单位,选择按照小规模纳税人纳税的(以下简称选择按照小规模纳税人纳税);

(二)自然人。

其他应办理一般纳税人登记的情形,按国家税务总局有关规定执行。

现行政策明确了部分应办理一般纳税人登记的情形,例如,按照政策规定,享受免征增值税的国有粮食购销企业,从事成品油销售的加油站,实行汇总缴纳增值税的航空运输企业等纳税人,一律登记为一般纳税人。

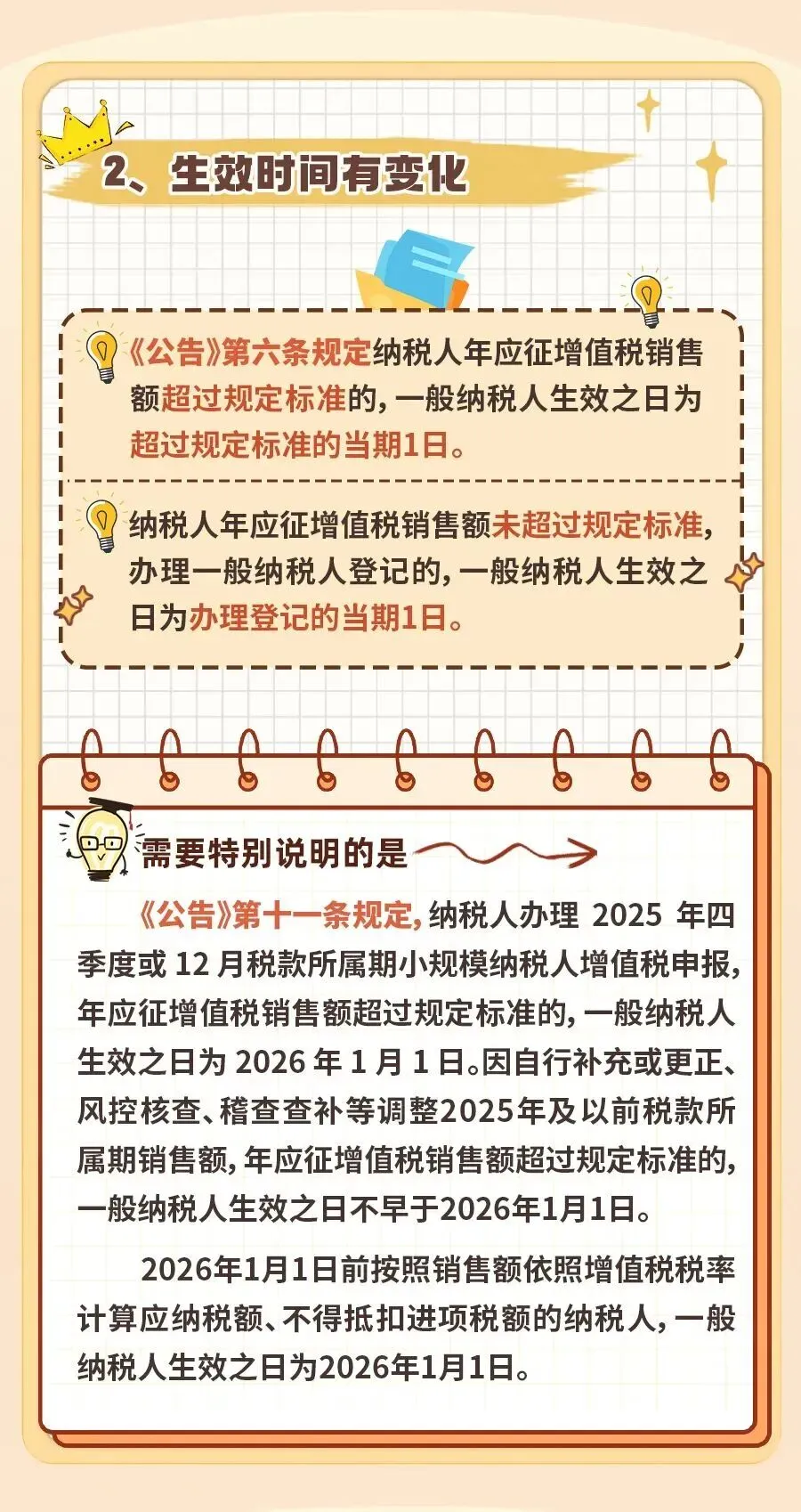

二、生效时间有变化

《公告》第六条规定纳税人年应征增值税销售额超过规定标准的,一般纳税人生效之日为超过规定标准的当期1 日。

纳税人年应征增值税销售额未超过规定标准,主动办理一般纳税人登记的:一般纳税人生效之日为办理登记的当期1日。

特别需要说明的是:

1. 纳税人办理 2025 年第四季度或 12 月税款所属期小规模纳税人增值税申报,年应征增值税销售额超过规定标准的,一般纳税人生效之日为2026 年1月1日;

2. 因自行补充或更正、风控核查、稽查查补等调整 2025 年及以前税款所属期销售额,导致年应征增值税销售额超过规定标准的,一般纳税人生效之日不早于 2026 年1月1日;

3. 2026 年1月1日前按照销售额依照增值税税率计算应纳税额、不得抵扣进项税额的纳税人,一般纳税人生效之日为2026 年1月1日。

三、销售额界定不同

现行《公告》第三条规定,纳税人因自行补充或更正、风控核查、稽查查补等调整的销售额,应按纳税义务发生时间计入对应税款所属期的销售额。

现行《公告》第三条规定,年应征增值税销售额是指纳税人在连续不超过 12 个月或四个季度的经营期内累计应征增值税销售额;纳税人应依据现行政策明确的销售额确定应征增值税销售额。

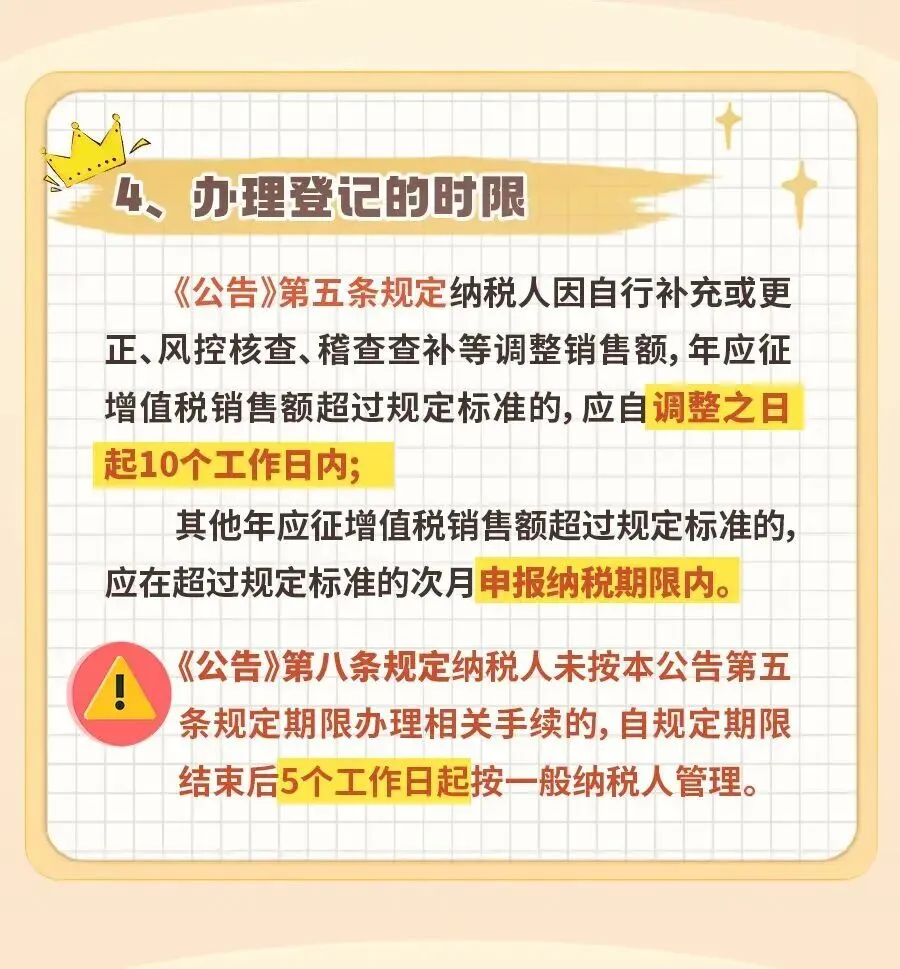

四、办理登记的时限

《公告》第五条规定,纳税人因自行补充或更正、风控核查、稽查查补等调整销售额,导致年应征增值税销售额超过规定标准的,应自调整之日起10个工作日内办理登记;

其他年应征增值税销售额超过规定标准的,应在超过规定标准的次月申报纳税期限内办理登记;

《公告》第八条规定纳税人未按规定期限办理相关手续的,自规定期限结束后 5 个工作日起,将按一般纳税人进行管理。

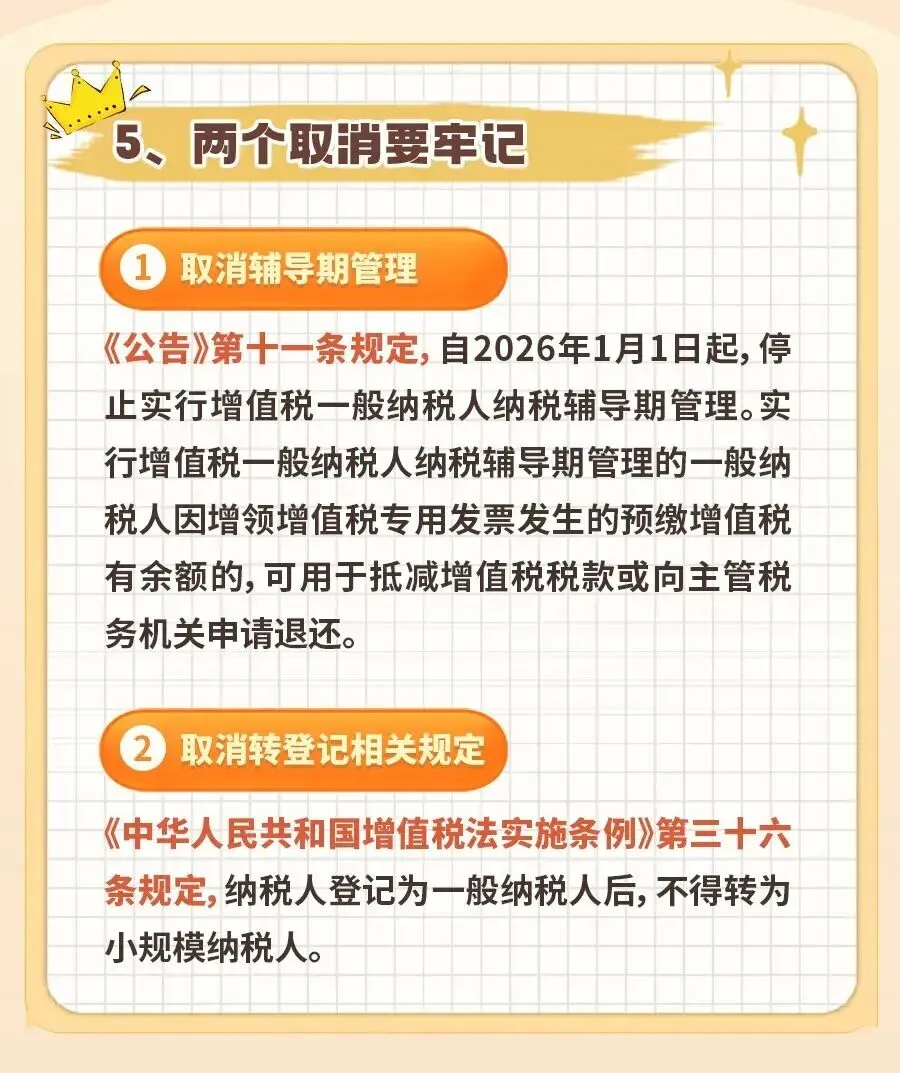

五、两个取消要记牢

(一)取消辅导期管理

《公告》第十一条规定,自2026年1月1日起,停止实行增值税一般纳税人纳税辅导期管理。

实行增值税一般纳税人辅导期管理的一般纳税人,因增领增值税专用发票而预缴的增值税如有余额,可用于抵减增值税税款,或向主管税务机关申请退还。

(二)取消转登记相关规定

《中华人民共和国增值税法实施条例》第三十六条规定,纳税人登记为一般纳税人后,不得转为小规模纳税人。

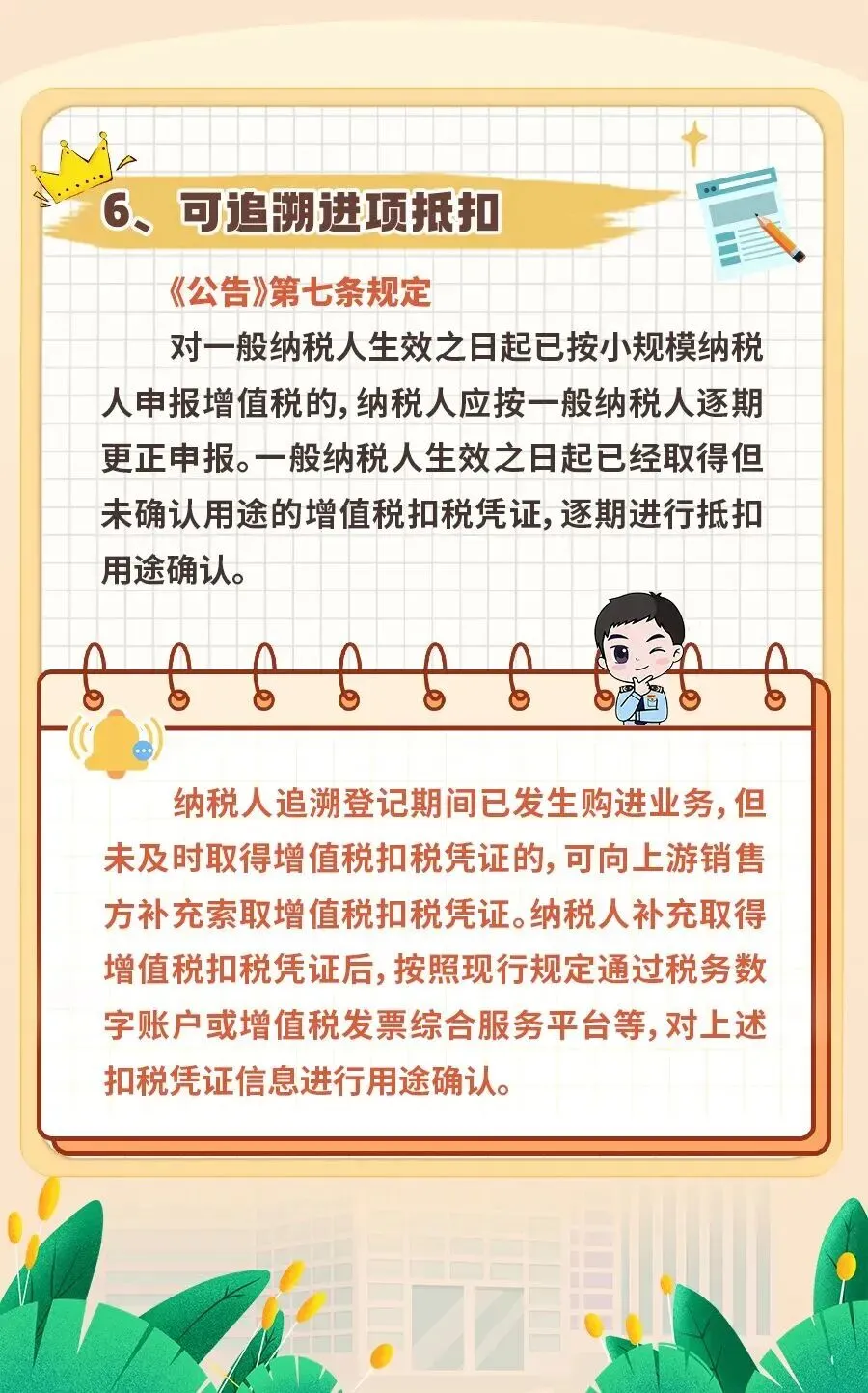

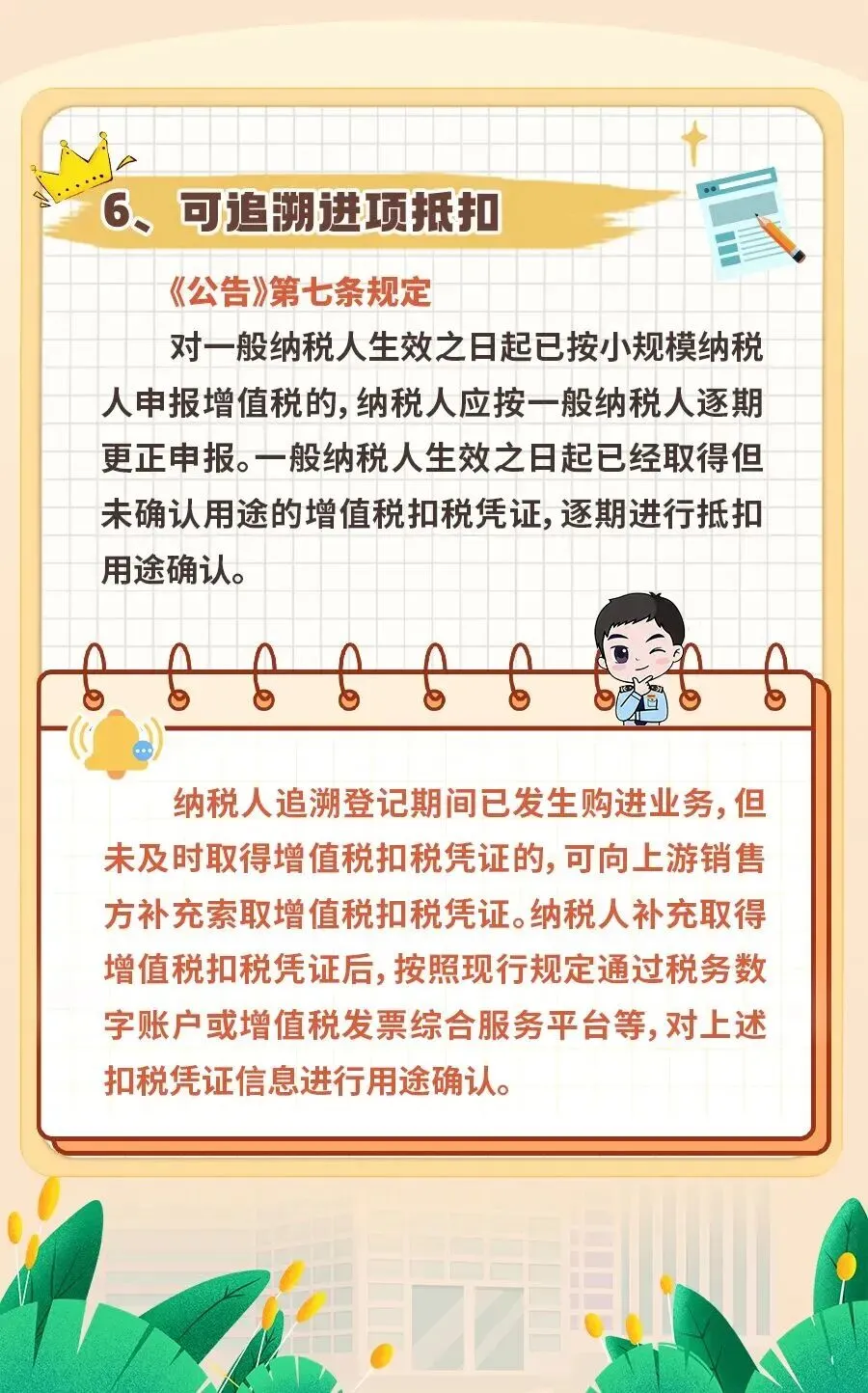

六、可追溯进项抵扣

《公告》第七条规定:

对一般纳税人生效之日起已按小规模纳税人申报增值税的,纳税人应按一般纳税人逐期更正申报;

一般纳税人生效之日起已经取得但未确认用途的增值税扣税凭证,逐期进行抵扣用途确认。

纳税人追溯登记期间已发生购进业务,但未及时取得增值税扣税凭证的,可向上游销售方补充索取增值税扣税凭证。

纳税人补充取得增值税扣税凭证后,按照现行规定通过税务数字账户或增值税发票综合服务平台等,对上述扣税凭证信息进行用途确认。

来源:广东税务

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?