目录

一、VLCC船运信息:WS运费指数飙升

二、VLCC今年为何如此火爆?

三、什么是黑船?

四、什么是浮仓?

五、本轮油运周期结构如何

六、VLCC的盈利模式

七、长锦是一家什么样的企业

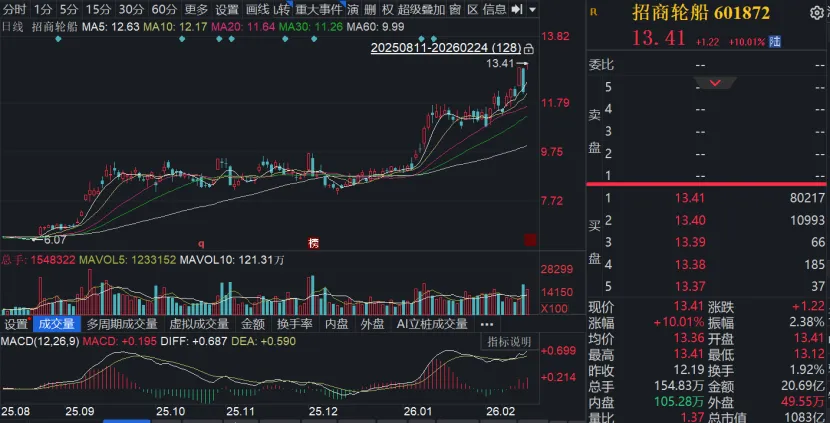

最近油运市场非常火爆,VLCC(Very Large Crude Carrier,中文名为超大型原油运输船)价格每天都在涨价,多重因素交织(基本面+地缘+供应垄断)。

哪怕在新年假期期间,油轮运输市场环境依然异常强劲,全球焦点集中在伊朗战争谈判上。2月20日,最新的超大型油轮租船费率(TD3C TCE)达到每天17.1万美元——自2月9日以来上涨39%,年内至今(YTD)上涨492%——与2020年第一季度新冠疫情暴发初期所见水平相当。

受假期油运高景气影响,今日油运龙头招商轮船、中远海能开盘即涨停。

一、VLCC船运信息:WS运费指数飙升

今天下午看到了一条VLCC的信息(TankersInternational),WS运费指数达到了191:

1)背景:Maran Dione (2023),一艘仅下水3年的现代船舶,配备脱硫塔(Scrubber)可以燃烧更便宜的高硫燃料油(HSFO)从而获得燃料成本优势。

2)运价水平:WS 191.00 (2026)。

WS:即Worldscale,是世界油轮运价指数。WS 100通常代表该航线的基准运价。

WS 191:意味着运价达到了基准运价的1.91倍,超高溢价,通常情况下,VLCC运价在WS 60-80区间波动。WS 191表明市场处于极度供不应求的状态,船东拥有绝对的定价权。

运量:270,000 mts,标准的VLCC满载货量,约合200万桶原油。

3)租家Bahri Oil Transportation,沙特阿拉伯的国家航运公司,也是全球最大的VLCC船东之一,由沙特国家石油公司(Aramco)控股。经营单位Maran Tankers Management,希腊航运巨头Angeliki Frangou旗下的公司。

4)航线:Ulsan -> AG/China。

Ulsan:韩国最大的石化基地。船从韩国蔚山出发(可能是卸完货后的位置)。

AG (Arabian Gulf):阿拉伯湾(波斯湾)。船前往中东装货。

China:最终卸货地为中国。

一条典型的空放(Ballast)去中东,满载回远东的经典航线。由于船舶需要空船航行一段距离去装货,通常船东会要求更高的运费来弥补这段空放的成本。

5)运营效率:

空闲天数:0 (0.0%)。船舶完全没有闲置,实现了无缝衔接,利用率极高。

RV/TotalDays:45.24 / 45.97。代表船舶在收益天数(RV)和总天数(TotalDays)之间几乎没有浪费,运营效率接近完美。

6)状态:On Subs。“On Subjects”、“待确认”。这笔交易在经纪层面已经谈妥(RateDetail),但还需要等待租家和船东双方最终盖章确认,一旦确认(Fixed),合同即生效。

二、VLCC今年为何如此火爆?

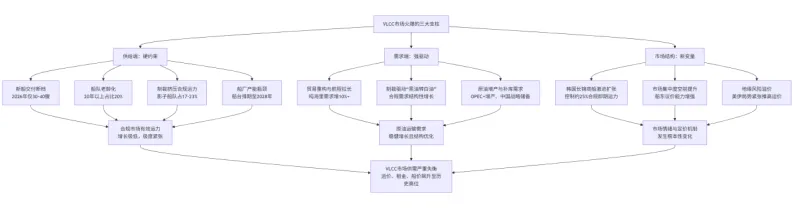

1)供给端面临多重刚性约束,有效运力增长基本停滞,这是市场火爆的根本矛盾。

新船交付陷入断档,2023-2024年订单稀少导致2026年成为交付真空期,全年仅能交付30-40艘VLCC,全球船队净增长率跌至2.1%-2.6%的历史低位。与此同时,船队老龄化问题加剧,船龄20年以上的老旧VLCC占比已达20%,在IMO环保新规和欧盟碳关税压力下正加速拆解或转为浮仓,退出运营市场。

制裁进一步挤压了合规运力规模,服务于伊朗、俄罗斯等国的“影子船队”已占船队总规模的17%-23%,这使得可供主流市场使用的合规运力极度紧张,利用率攀升至91.2%的2008年以来新高。而全球造船产能已被LNG船、集装箱船等订单长期占据,VLCC新船下单后交付排期漫长,无法快速补充运力缺口。

2)需求端则受到结构性增长的强劲驱动,显著拉动了“吨海里”需求。

全球原油贸易格局正在重塑,大西洋沿岸的美湾、西非等地对亚洲的出口比例大增,其航程远长于传统的中东航线,这种“以长换短”的结构性变化使得吨海里需求增幅超过10%,极大地消耗了有效运力。

此外,制裁促使贸易流向发生“黑油转白油”的转换,主要进口国减少采购受制裁的俄罗斯、伊朗原油,转而增加从中东、美洲的合规原油进口,这一过程直接加大了对合规VLCC的运输需求。在供应端,OPEC+逐步放松减产,美国、巴西等非OPEC国家持续增产,加之中国在低油价环境下进行战略储备与维持高开工率,共同为海运量提供了稳健支撑。

3)市场结构层面出现了颠覆性的新变量,加剧了市场的波动与溢价。

韩国长锦商船(Sinokor)在短期内通过大规模收购二手船和签订长期期租,控制了全球合规即期市场约25%的运力,其运力集中度达到史无前例的水平,使其从价格接受者转变为潜在的价格制定者,显著增强了船东议价能力并推高了资产租金。

地缘政治风险也成为关键溢价因素,2026年初美伊紧张局势升级,霍尔木兹海峡的通行风险急剧上升,市场为潜在的供应中断和航线绕行提前支付了高昂风险溢价。极高的现货运价和期租租金还通过远期运费协议等金融工具被进一步定价和放大,吸引更多资本入场,形成了强化市场热度的正反馈循环。

三、什么是黑船?

“黑船”,也被称为影子船队,是在欧美对俄罗斯、伊朗等国实施严厉制裁的背景下出现的产物。这支专门运输受制裁原油的船队,通过频繁变更船舶名称、注册信息等手段隐匿身份,以规避西方的金融、保险和法律制裁,维系被禁止的原油贸易流动。

这支船队主要由老旧船舶构成,平均船龄远超全球平均水平,在安全和环保方面存在较高风险,其主要服务于俄罗斯、伊朗、委内瑞拉的原油出口贸易,而这些国家的出口量合计约占全球海运原油出口量的14.5%。

这支庞大的影子船队深刻影响着全球油运市场格局。它与西方支持的“合规市场”形成了两个相对隔离的平行体系,其运力的扩张直接意味着大量VLCC等大型油轮从合规市场流出,挤压了合规市场的有效供给,加剧了主流运力的紧张。

同时,它的存在使得受制裁原油得以持续出口,部分替代了从传统产地如中东的进口需求,从而重构了全球原油贸易的宏观流向。

当前被明确制裁的VLCC数量约为 154艘,约占全球现有VLCC总运力的 17%,这些影子VLCC的平均船龄较高,达到 21.3年。

四、什么是浮仓?

“浮仓”指的是装载原油后长时间停泊于海上,充当临时储油设施的油轮,其核心功能是储存而非运输。它的形成主要有几个驱动因素:首先,地缘政治与制裁是近期主因,当买家因担心美国二级制裁而拒绝接收来自俄罗斯、伊朗的“黑油”时,已装船的原油便被迫滞留海上成为浮仓;其次,贸易不确定性也促使卖方将原油暂存海上以等待局势明朗。

还有部分过于老旧、无法满足IMO环保新规的VLCC,可能被转为永久性或半永久性的浮式储油装置,从而退出运营船队。

浮仓的存在对市场产生了直接影响。最直接的影响是锁定了大量运力,使其暂时或永久地退出了运营市场,这加剧了本就紧张的合规市场运力供给。截至2025年底,用作海上浮仓的VLCC数量已达到相当规模,其本身就是市场供需失衡与地缘风险高企的显著标志。

同时,这些浮仓也构成了一个潜在的供给“蓄水池”,一旦未来制裁放松或贸易流恢复,其中储存的原油和部分船舶可能被快速释放,从而在短期内增加市场供给并对运价构成下行压力。

·黑船是因制裁而生的运输力量,通过服务受制裁原油贸易,分流并减少了合规市场的运力供给。

·浮仓是因制裁、拒收或地缘风险而导致的储油状态,通过将船舶转为仓库,直接锁定了市场上的有效运营运力。

五、本轮油运周期结构如何

本轮VLCC市场的超级周期实质上始于2022年俄乌冲突爆发后。地缘冲突与随之而来的西方制裁,从根本上重构了全球原油贸易格局,催生了“影子船队”,并开启了原油运输“吨海里”需求长期增长的逻辑。

然而,市场真正进入供需极度紧张、运价与资产价格全面飙升的“火爆”阶段,则是在2025年下半年。其标志是制裁导致的“黑油转白油”需求(如印度减少俄油进口)开始集中兑现,同时新船交付断档的效应开始凸显,供需矛盾从积累转向爆发。

2026年:高景气延续,运价中枢系统性抬升

2026年被普遍视为VLCC市场的“黄金年份”或“超级周期中后段”。支撑这一判断的核心逻辑在于供给端被多重“硬约束”锁死:新船交付量极低(预计仅30-40艘),净运力增长率处于历史低位(2.1%-2.6%),同时船队老龄化加速以及制裁导致的合规运力流失,使得有效供给几乎零增长。

需求端则受益于贸易重构带来的“吨海里”需求暴增,以及中国补库等结构性增长。韩国长锦商船(Sinokor)的激进扩张进一步改变了市场结构,使其议价能力显著增强。尽管下半年可能面临新船集中交付带来的季节性回调,但全年运价中枢预计将维持在历史高位,难以扭转整体强势格局。

2027-2028年:交付高峰下的韧性考验

进入2027-2028年,市场将面临新船交付进入高峰期的考验,预计每年交付量将攀升至50-60艘。然而,行业预计将从“超高景气”过渡至“偏强震荡”,而非深度下跌。其韧性主要来源于供需对冲:一方面,大量20年以上的老旧船将加速退役(年退役量超30艘),对冲了新船交付带来的供给压力;另一方面,制裁政策的持续将限制“影子船队”回流合规市场。

此外,美洲至亚洲的长航线贸易占比提升已成为结构性趋势,将持续支撑吨海里需求。因此,运价中枢虽会从极端高位回落,但仍将远高于过去十年的平均水平,行业盈利韧性较强。

2028年以后:长期格局的不确定性

2028年以后的长期格局存在显著的不确定性,主要受制于宏观与政策变量的演变。上行风险主要来自地缘冲突的长期化、制裁的持续以及环保法规(如欧盟碳关税)进一步淘汰老船,这些因素可能延长供给紧张的格局。

下行风险则更为复杂:一是新能源替代加速可能导致全球原油需求达峰,从根本上削弱运输需求;二是若地缘政治缓和、制裁大幅放松,将导致庞大的“影子船队”大规模回流合规市场,对运价形成剧烈冲击;三是全球宏观经济衰退也可能导致原油需求下滑。因此,长期走势将高度依赖于外部环境的演变。

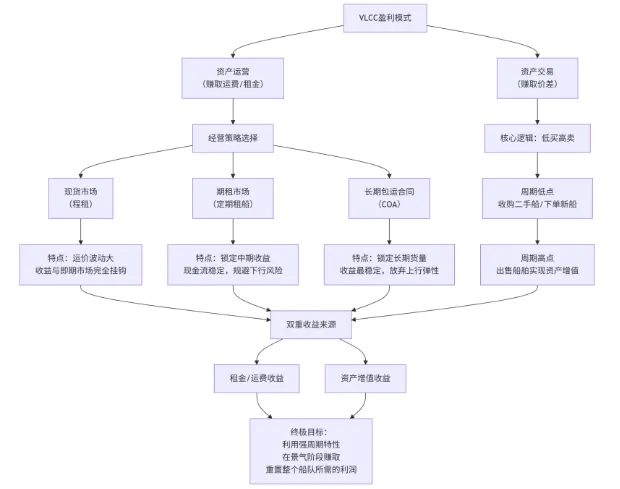

六、VLCC的盈利模式

VLCC(超大型原油运输船)的盈利模式可以梳理为 “资产运营”与“资产交易”双轮驱动的模式,其核心在于利用船舶资产,通过不同的经营策略,在航运市场的强周期波动中获取收益。

6.1、资产运营:赚取运费/租金(现金流)

船东最基础的盈利模式,即通过将船舶投入运营来赚取运输费用。根据对市场周期的判断,船东会选择不同的经营策略,在收益与风险之间进行权衡。

1)现货市场(程租 - Spot Voyage)

·模式:按单个航次或短期合同出租船舶,运价完全随行就市。

·特点:波动性最大,潜在收益最高。在本轮超级周期中,VLCC现货日租金从盈亏线2.5万美元飙升至15万美元以上,为船东带来巨额现金流。

·适用场景:市场处于明确的上行周期或剧烈波动时,船东为追求最大利润而选择高比例现货运营。

2)期租市场(定期租船 - Time Charter)

·模式:按固定期限(如1年、3年)出租船舶,锁定一个固定的日租金。

·特点:牺牲部分上行弹性,换取稳定现金流和规避下行风险。例如,长锦商船以7.69万美元/天的高价期租入7艘VLCC,就是在锁定可观收益的同时对冲未来运价下跌的风险。

·适用场景:市场处于高位或前景不明时,船东为锁定利润、保障现金流而选择。

3)长期包运合同(COA - Contract of Affreightment)

·模式:与大型货主(如国家石油公司、炼厂)签订长期运输协议,约定在一定时期内运输固定数量的货物。

·特点:收益最稳定,但完全放弃了市场的上行弹性。通常用于为船队提供“压舱石”收益,保障基本运营。

·适用场景:追求稳定经营的船东,或作为船队收益的基础配置。

船东的运营能力体现在根据市场周期,灵活调整现货、期租和COA的比例组合,以实现收益最大化或风险最小化。

6.2、资产交易:赚取价差(资本利得)

航运业强周期属性下,另一项至关重要的盈利模式,即通过买卖船舶资产本身来获利。

1)低买高卖,周期套利

·模式:在行业周期低谷、船价低迷时(如市场悲观、运价低迷期)收购二手船或下单订造新船;在行业周期高峰、船价高企时出售船舶。

·典型案例:本轮周期中,二手VLCC资产价格大幅飙升。例如,10年船龄的VLCC价格在2026年初一个月内上涨近17%,15年船龄的涨幅更达57%。早期低价收购船舶的船东,获得了巨大的账面浮盈和出售套利机会。

2)“租金+资产增值”双重收益

船东在周期上行初期或中期收购船舶,一方面享受运价上涨带来的高额租金收入,另一方面坐拥船舶市值攀升带来的资产增值。如长锦商船。

VLCC盈利模式的底层逻辑根植于其 “强周期、重资产、长链条”。供需的剧烈错配导致运价和船价大起大落,为“运营”和“交易”都创造了巨大的盈利(或亏损)空间,同时单船价值高昂(新船超1.2亿美元),使得资产本身的升值或贬值对船东资产负债表影响巨大。

这种强周期行业要存续,就必须在有限的景气年份里,赚取足够重置整个船队(即购买新船)的利润。

七、长锦是一家什么样的企业

长锦商船(Sinokor)是一家在2025-2026年间完成了从区域集装箱船东到全球顶级油轮船东的颠覆性战略转型的韩国航运企业。其身份经历了根本性的跃迁。

在转型前,长锦商船是一家成立于1989年、以开辟中韩首条集装箱直航航线闻名的区域性集装箱航运公司。其核心业务聚焦于中韩、东南亚等亚洲区内航线,拥有约40艘自有船和15艘租赁船,总运力约300万载重吨。在东南亚集装箱航线市场份额约2%-3%,在韩国船东中位列第二,属于典型的区域二线船东,独立运营且未加入任何大型航运联盟。

促使其实施激进转型的导火索是2022-2025年集运市场的下行周期。东南亚航线运价暴跌导致其集装箱业务利润在2024年较2022年大幅下滑约70%。面对主业困境,长锦商船在2025年底做出了一个震惊市场的决定:将旗下约30艘集装箱船以25-30亿美元的价格打包出售给全球最大集装箱航运公司地中海航运(MSC),近乎完全退出集装箱运输市场。

与此同时,长锦商船将套现所得的全部资金,并结合与MSC创始人Aponte家族深度绑定的战略资本(估计提供约30-35亿美元),在极短时间内疯狂扫货VLCC(超大型油轮)。

截至2026年2月,通过收购二手船和锁定长期期租,其已控制约118-130艘VLCC,占全球主流合规VLCC船队规模的16%-25%,一跃成为全球最大的VLCC运营商。这一系列操作被业内形容为“一场输不起的豪赌”。

今日的长锦商船已彻底蜕变为一家高度杠杆化、运力高度集中、并与巨头资本(MSC)深度绑定的全球油轮市场“超级运营商”和“整合者”。它的战略核心是押注VLCC的超级周期,并通过控制稀缺的合规运力来争夺市场定价权。

然而,其激进的跨界转型也伴随着极高的风险,包括周期逆转、高杠杆财务压力、老旧船队合规成本以及跨界运营经验不足等,其未来的成败很大程度上取决于VLCC高景气周期的持续时长。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?