|案例背景:

公司有三名董事:一名住在英国,一名住在德国,一名住在泽西岛。所有通信都通过电话和电子邮件进行。该公司将被视为在哪里进行管理和控制?

跨境老板注意!你的公司可能正在踩一个隐形法律大坑——明明注册在英国,董事却分散在3个国家全靠电话邮件沟通,结果被税务机关判定为泽西岛税收居民,补缴巨额税款+罚款!

今天就用英国经典判例「De Beers案」的核心规则,拆解这家虚构的「欧陆贸易有限公司」的真实困境,帮你避开跨国公司管理地判定的致命陷阱!

一、案例背景:欧陆贸易的「远程董事会」困境

欧陆贸易是一家做欧洲奢侈品供应链的公司,注册地在英国伦敦,但3位核心董事的情况有点特殊:

- CEO 大卫常住英国伦敦,负责公司战略规划,但常年出差,很少参加线下会议;

- COO 汉斯常住德国汉堡,主管欧洲区供应链运营,日常只执行大卫的指令;

- CFO 艾玛常住泽西岛,掌握公司财务审批权、核心合同签字权,所有资金往来必须经她确认。

公司成立3年来,所有董事会决策全靠Zoom电话会议和邮件沟通,从未在同一地点线下碰面。今年英国税务机关突然上门:要求按英国居民企业税率补缴近200万英镑税款,理由是公司「实际管理控制地在英国」;但泽西岛税务机关也发来通知:认定公司为泽西岛税收居民,要求在当地申报纳税。

到底谁说了算?答案藏在100多年前的英国经典判例里——De Beers Consolidated Mines Ltd v Howe案。

二、英国De Beers案:从「纸面规则」到「事实判定」的革命

在De Beers案之前,法院判定公司管理地只看注册地或公司章程规定;但De Beers案彻底推翻了这个逻辑,确立了「实际经营测试(Real Business Test)」的核心原则:

公司的中央管理和控制地,取决于真实决策的发生地,而非纸面规定或董事的物理住所

简单说就是:谁实际掌控公司的「生死大权」,谁所在地就是管理控制地,法院会重点审查3个关键事实:

- 重大决策的拍板人比如年度预算、投融资、并购等战略事项,最终是谁签字同意的?

- 核心权力的执行者财务审批、人事任免、法律文件签署等实权,掌握在哪个董事手里?

- 决策过程的发生地董事会会议的发起者、主导者在哪?哪怕是线上会议,也要看「谁在会议中说了算」。

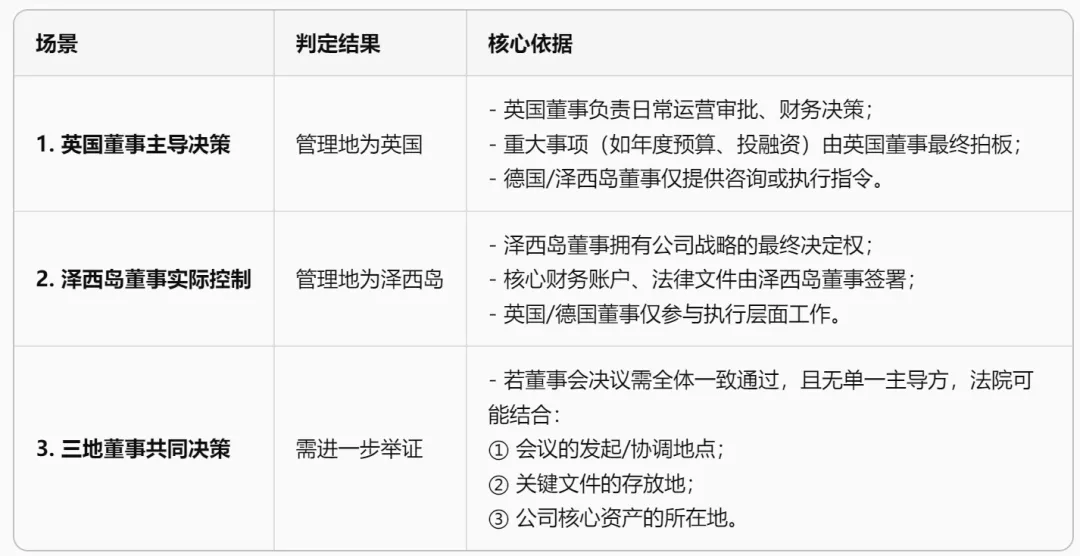

三、欧陆贸易的3种可能结局:不同场景下的管理地判定

结合De Beers案规则,欧陆贸易的结局完全取决于「权力的真实分配」,分3种典型场景:

场景1:英国CEO大卫握实权 → 管理地判定为英国

- 关键事实大卫主导所有战略决策,艾玛的财务审批只是流程性签字,汉斯只负责执行;董事会会议由大卫发起,所有决议最终需大卫确认。

- 判定结果英国税务机关胜诉,公司需按英国25%的企业税率纳税。

- 核心逻辑大卫作为实际控制人,其所在地英国就是公司的「中央管理控制地」。

场景2:泽西岛CFO艾玛掌最终决定权 → 管理地判定为泽西岛

- 关键事实艾玛拥有财务一票否决权,所有重大投资必须经她同意;核心合同、资金划转只有艾玛能签字;董事会会议由艾玛召集,大卫和汉斯仅提供建议。

- 判定结果泽西岛税务机关胜诉,公司可享受泽西岛0-10%的低税率(具体税率取决于业务类型)。

- 核心逻辑艾玛掌握公司的「核心命脉」,泽西岛才是真正的决策中心。

场景3:三地董事共同决策 → 法院需深挖「隐形证据」

- 关键事实所有决议需3人一致同意,无单一主导方;会议轮流由3人发起,核心文件分散存储在3地。

- 判定结果

- 风险提示这种情况最容易引发双重征税争议,可能需要通过英-泽西岛税收协定解决。

四、不同司法管辖区的「暗坑」:别拿英国规则套所有国家

De Beers案是英国法的规则,但不同地区的判定逻辑有差异,跨境老板必须警惕:

五、跨境公司必做的3项合规动作:避免双重征税风险

- 明确权力分配文档在公司章程或董事会决议中,清晰规定「重大决策的审批流程、最终签字权归属」,避免模糊地带;

- 固定决策发生地尽量将核心决策集中在同一地区(比如指定英国为董事会会议发起地),保留会议记录、邮件沟通记录作为证据;

- 提前做税收居民判定向目标地区税务机关申请「预判定函」,明确公司的税收居民身份,避免事后争议。

我是覃荣

一个正在学习国际家族财富规划师高级证书STEP D4课程的学员

同时也在为境内外高净值人群提供咨询的咨询师以及全国做培训的知识分享者

欢迎遇见

你的公司有董事分散在不同国家的情况吗?评论区留言「公司情况+所在行业」