《出口业务增值税和消费税政策》学习笔记之一出口业务增值税

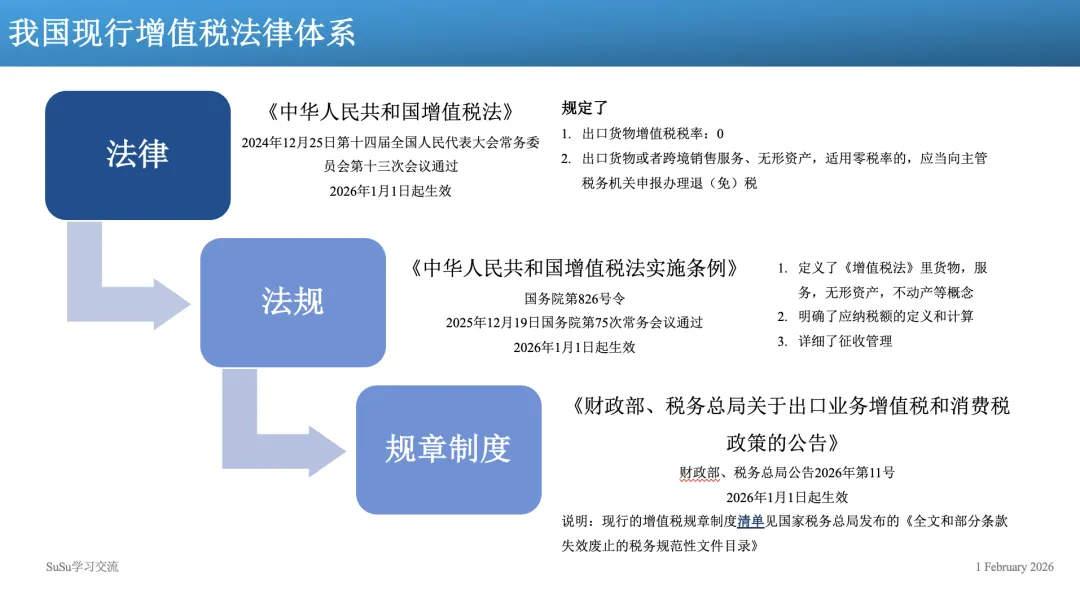

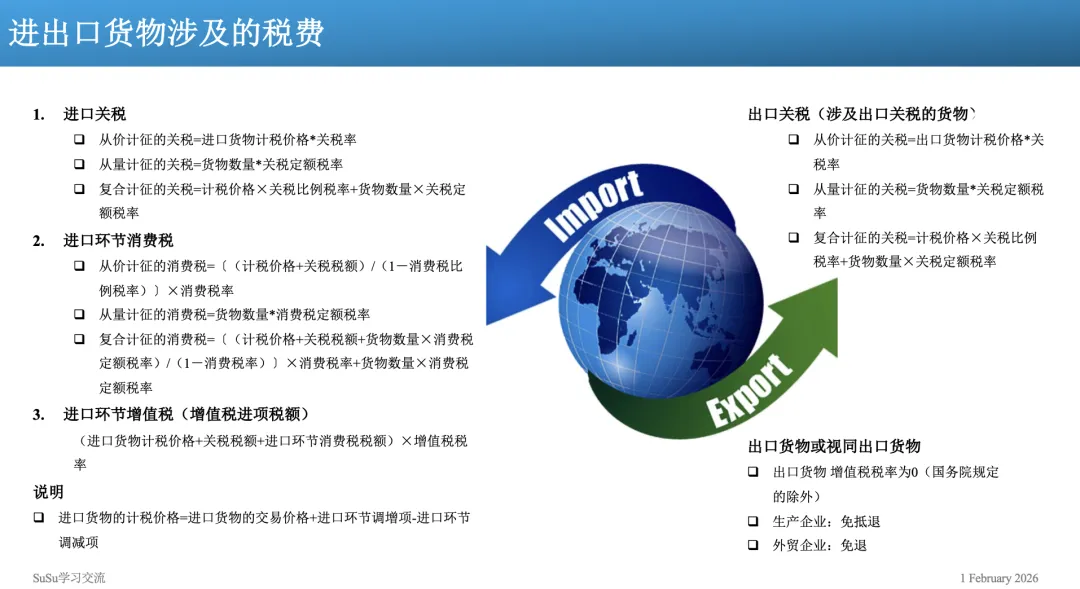

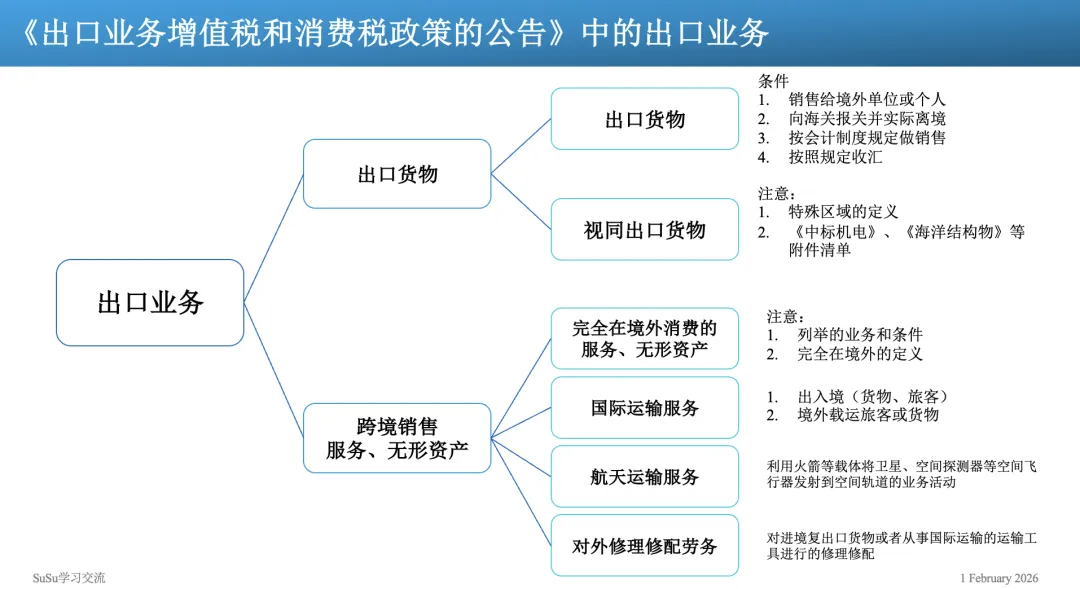

2026年1月30日财政部和税务总局发布《关于出口业务增值税和消费税政策的公告》【财政部、税务总局公告2026年第11号】并在同一日发布了解读。但是,无论是公告还是官方的解读对于一些非财务、税务专业但是日常工作又有涉及增值税业务的关务人士来说还是有些难度的。 我国自1979年引进增值税制度至2024年12月25日立法通过《增值税法》这45年期间历经五次大改革【(引进阶段,确立阶段,转型改革阶段,全面推广阶段,深化改革阶段)来自正保会计网校顾老师】,最终形成了2026年1月1日开始执行的法律,法规,公告配合的增值税法律体系,具体如下: 增值税涉及内容非常宽泛,具体到进出口业务时,涉及到增值税有哪些呢?进口环节是如何征收的?出口环节的政策又是什么?简单整理如下:什么是《出口业务增值税和消费税政策的公告》中的出口业务呢? 上图只是一个框架,具体内容需要查看原文,这里特别提示二点:1. 视同出口货物列出了具体特殊区域:保税港区、综合保税区、珠澳跨境工业区珠海园区、保税物流中心(B型)这可能与一些关务人员理解的特殊区域有些区别(如保税区,保税监管仓库,出口监管仓库等在海关概念中的特殊区域)。2. 按会计制度规定的销售:这个表达还是蛮有意思的,我猜这其实是想说按2018年1月1日起开始执行的《企业会计准则第 14 号——收入》的要求来确认销售和收入,但是呢又担心太专业了可能会让一些非专业人士不明就里,干脆就用了“按会计制度规定的销售”这段话(终究是会计人员扛下了所有😂😂😂)1. 关于免(抵)退的视同自产货物,特别需要注意“视同自产”的条件,此时的视同自产是有官方定义的,不是企业内部认知的“视同自产”,而且实际操作时就算符合官方定义也需要提供明确的资料给税务部门审核,得到税务部门的认可后才可以作为“视同自产”。2. 免抵退的适用范围:(1)生产企业出口自产货物或视同自产货物;(2)列明企业(有清单)出口非自产货物;(3)生产企业跨境销售服务、无形资产;(4)外贸企业直接将服务或者自行研发的无形资产出口,视同生产企业适用免抵退政策。3. 免退的适用范围:(1)外贸企业;(2)其他单位出口货物、跨境销售外购的服务或者无形资产,免征出口环节增值税,对应的进项税额予以退还。1. 适用2个(1)财政部和税务总局根据国务院决定而明确的增值税出口退税率;(2)出口报关所用商品编码对应的出口退税率。(出口退税率可以在国家税务总局出口退税率查询栏位查询获得(网址:https://hd.chinatax.gov.cn/nszx2023/cktslcx2023.html)查询界面如下截图:2. 此时需要注意的是:适用不同退税率的出口业务,应分开报关、核算并申报退(免)税,未分开报关、核算或者划分不清的,从低适用退税率。3. 取消出口退税的商品可以认为出口退税率为零吗?当然不是,只不过出口退税率为零是取消出口退税的一种表现形式。这个在增值税免抵退的计算的公式中可以明确体现出来。 出口业务增值税的政策还有:计税依据,增值税计算公式和应纳税额的计算等等由于我暂时还未能想出如何用更简单清晰的表达来展示,那就留待后续更新吧。 个人见解有限,文中若有错漏,敬请帮忙指正,万谢为佳!🍀🍀🍀。