量化学习笔记:引入混合神经网络的中长期国债收益率预测(附下载)

- 2026-05-24 16:39:53

量化学习笔记:引入混合神经网络的中长期国债收益率预测(附下载)

推荐阅读

01

报告摘要

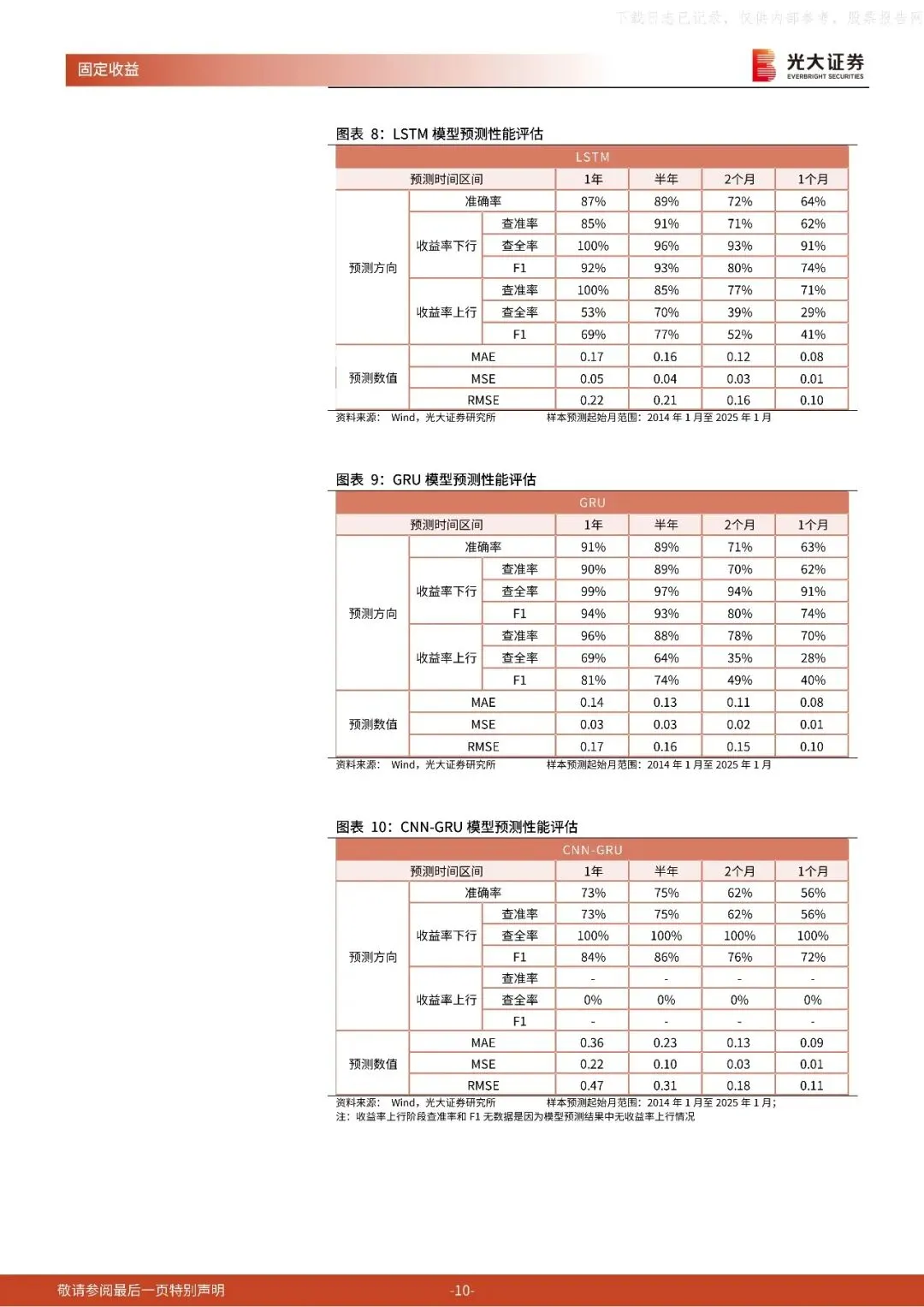

本篇报告为光大固收团队量化学习笔记的第二篇,我们通过构建包含宏观经济、货币政策、市场情绪等指标在内的输入变量来丰富模型的学习维度,在长短期记

忆神经网络(LSTM)的基础上,引入门控神经网络(GRU)、卷积神经网络(CNN)和注意力机制(ATT)构建多层混合神经网络模型来尝试优化预测效能。通过评估和对比不同模型对十年期国债收益率的中、长期走势预测效果,最终得到最优模型,并基于此最优模型给出 2026 年各月的国债收益率走势预测。

02

报告内容

— END —

更多报告内容菜单栏

回复暗号

量化学习笔记之二:引入混合神经网络的中长期国债收益率预测-260112-光大证券-16页

联系助理获取

-------------------------------------------------------------------------

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 英语学习笔记打卡第二天“在合同里”

- 「0548-医用数学」电子版+学习笔记+知识点总结+期末考试重点+复习+习题集及答案+名词解释+知识总结+高清PDF可打印+免费分享!

- 贵州茅台招股说明书学习笔记(十)

- 「0551-医疗保障学」电子版+学习笔记+知识点总结+期末考试重点+复习+习题集及答案+名词解释+知识总结+高清PDF可打印+免费分享!

- 【26版高中化学步步高人教版必修二学习笔记第五章阶段重点突破练(一)

- 安徽师范大学Z0802欧美史考研复试真题模拟

- 「0550-医用物理」电子版+学习笔记+知识点总结+期末考试重点+复习+习题集及答案+名词解释+历年真题试卷及答案+题库及答案+复习重点

- 学习笔记 | 长期记忆的生物学基础

- 安徽师范大学Z0806中国古代史考研复试真题模拟

- 「0553-医科高等数学」电子版+学习笔记+知识点总结+期末考试重点+复习+习题集及答案+名词解释+知识总结+高清PDF可打印+免费分享!