第二章:本次发行概况(二)

第二部分是国有股减持(图2),这块很有意思,其实国有股减持是分3个阶段的,贵州茅台就属于第一阶段,上市即减持阶段;

(1)初期尝试(1999-2001年)

- 政策开端:1999年首次提出“国有股减持”,旨在补充社保基金,但试点方案(如2001年按市价减持)引发市场恐慌,股市大幅下跌。

(2)股权分置改革(2005-2006年)

- 根本性变革:2005年启动“股权分置改革”,通过非流通股股东向流通股股东支付对价(送股、现金等),换取非流通股的上市流通权。

- 意义:实现了股份全流通,国有股减持转为市场化、渐进式操作,避免对市场造成剧烈冲击。

(3)常态化管理阶段(2006年至今)

·制度化规范:

o国有股东减持需遵守《上市公司国有股权监督管理办法》等规定;

o设定减持比例限制、信息披露要求,兼顾市场化与国有资产保值;

o减持目的扩展至国企混改、优化资本布局、充实社保基金等。

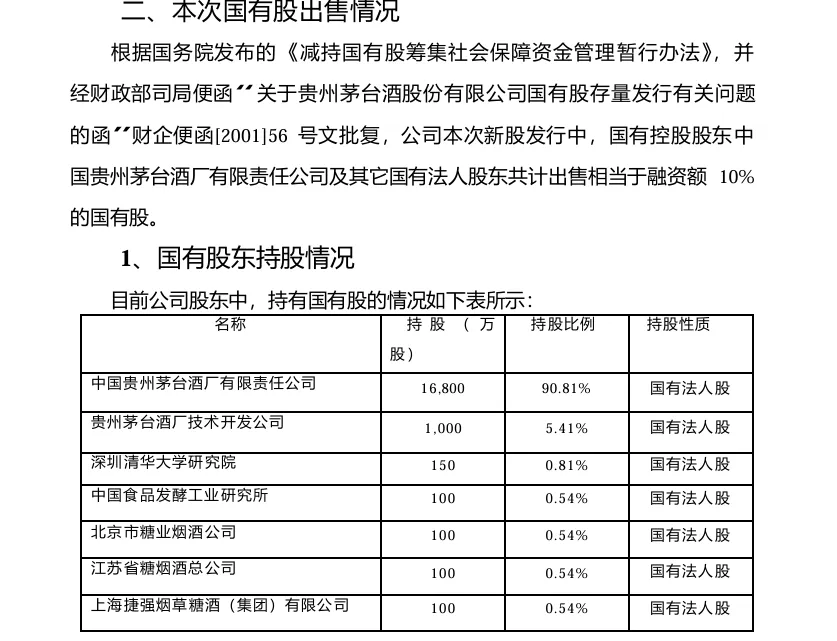

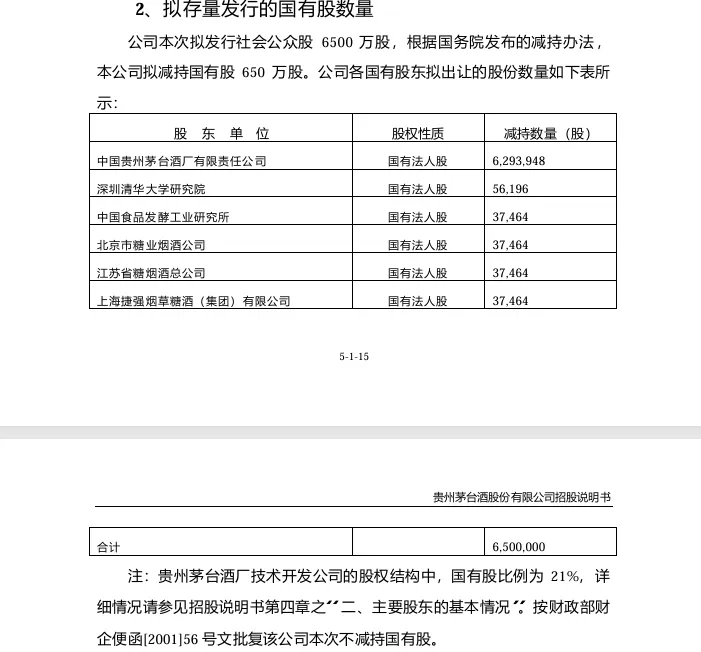

所以我们看到,贵州茅台的原始股东中除了技开公司因为国有股比例只有21%不需要减持以外(图2),其他6家股东均减持部分股份(按持股比例)凑够650万国有股进行减持。

国有股减持股份的发行价格与定价(图3)与社会公众股发行发行方式相同,即意味着发行阶段市场的供给增加10%,而这也是2001~2004年熊市的重要原因之一;发行费用与社会公众股差不多,承销费用、上网发行费用和股份登记费用,审计、律师、评估和审核费用由公司一并承担,流通方式也与社会公众股相同,即上市首日即可减持。

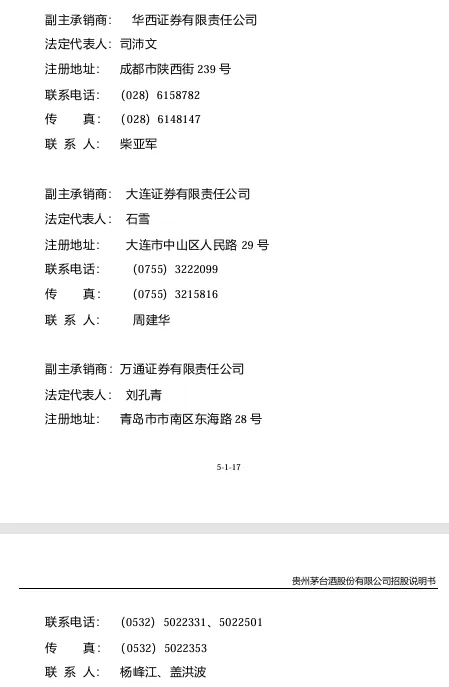

有关当事人(图3)包括上市公司(贵州茅台股份有限公司)、主承销商(南方证券有限公司),可以看到深圳在2001年已经资金比较充裕了;副主承销商(图4)有华西证券(成都)、大连证券(大连)、万通证券(青岛)3家,4家承销商基本覆盖中国的南、西、北、东四个方位,这是由于当时互联网还不够普及,承销明显呈现区域分布的特点。

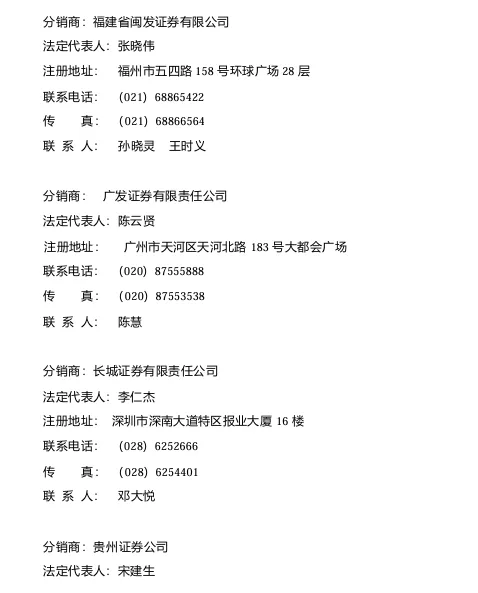

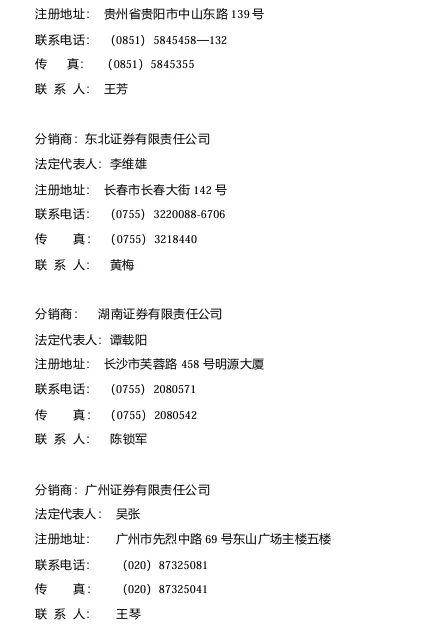

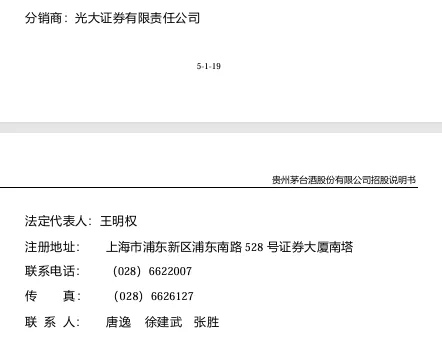

分销商(图5、图6、图7)共有8家,分别是福建省闽发证券(福州)、广发证券(广州)、长城证券(深圳)、贵州证券(贵阳)、东北证券(长春)、湖南证券(长沙)、广州证券(广州)、光大证券(上海),如此通过1+3+8的分销体系,将6500万新股分配完成。

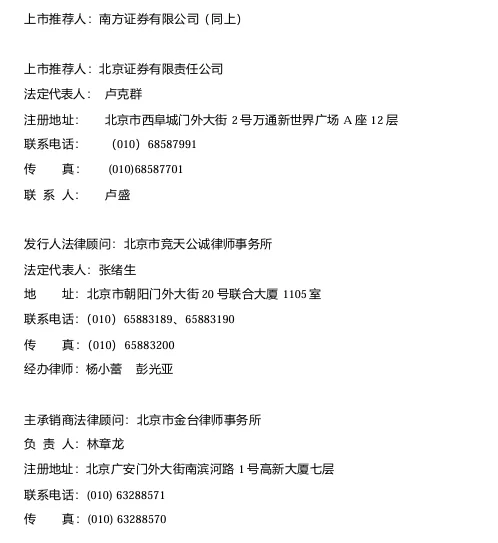

上市推荐人(图8)一般就是主承销人南方证券,发行人和主承销商法律顾问均为北京企业,方便与监管部门沟通,完美。

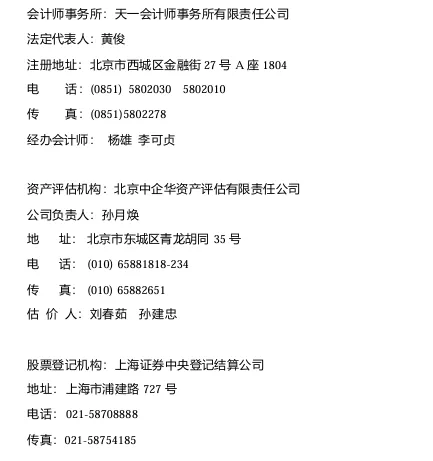

会计师事务所(图9)、资产评估机构也是北京的,这都是方便审批的缘故,因为是在上海证券交易所上市,股票登记机构是上海证券中央登记结算公司。

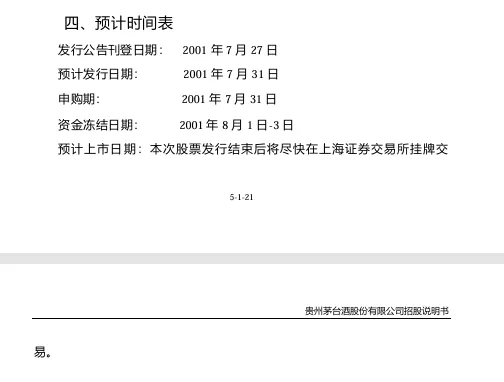

发行时间(图10)流程是2001年7月27日发行公告刊登,T+5日即7月31日发行并进行申购,T+6~T+8日为资金冻结期,可以看到2001年的时候还跟现在的北交所一样,根据申购资金进行配股,由于需要大量的资金进行申购来确保发行的顺利进行,因此主(副)承销商、分销商共12家就可以理解了。预计的发行日期是发行结束后尽快在上海证券交易所挂牌交易,因为申购资金已经退回,等待上市变现,因此会尽快发行,这块跟现在差不多。

今天就聊到这儿,我是会理财的松松爸,聊投资,梦自由,让我们一起认真学习,一起慢慢变富,一起追逐自由!如果觉得本文不错,那就点个赞或者“在看”吧 !

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?