1.12注会财管学习笔记:年金终值、偿债基金与年资本回收额完全攻略

一、痛点狙击:为什么这三个概念总让你丢分?很多考生学到这一章时,总会陷入公式混淆的困境——年金终值、偿债基金、年资本回收额,看起来都是A、i、n的组合,到底有什么区别?考场识别误区:90%的失分不是因为计算错误,而是因为没弄清题目要求的是"终值"还是"现值"的逆运算!记得我当年第一次考财管,凌晨四点还在背公式,结果真题考的是"偿债基金与年资本回收额的区别",我当场懵圈。后来在实际工作中,才发现这些概念是金融工具的底层逻辑。

一、痛点狙击:为什么这三个概念总让你丢分?很多考生学到这一章时,总会陷入公式混淆的困境——年金终值、偿债基金、年资本回收额,看起来都是A、i、n的组合,到底有什么区别?考场识别误区:90%的失分不是因为计算错误,而是因为没弄清题目要求的是"终值"还是"现值"的逆运算!记得我当年第一次考财管,凌晨四点还在背公式,结果真题考的是"偿债基金与年资本回收额的区别",我当场懵圈。后来在实际工作中,才发现这些概念是金融工具的底层逻辑。

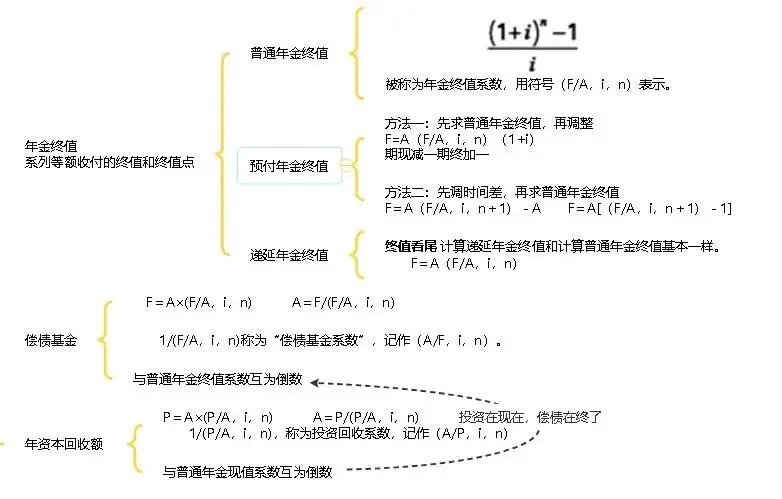

二、知识点切片:从底层逻辑拆解公式1. 年金终值(F/A):"零存整取"的故事

专业表述:普通年金终值指在一定期间内,每期期末等额收付款项的复利终值之和。

说人话:就像你每年末存一笔等额钱到银行,最后连本带利能拿回多少。

公式核心:F = A × [(1+i)^n - 1]/i = A × (F/A, i, n)

其中,(F/A, i, n)是年金终值系数,可查表。

故事化案例:会计小张想给3年后买房攒首付,每年末存10万元,年利率5%。第1年末存的10万:存2年→10万×(1+5%)² = 11.025万 第2年末存的10万:存1年→10万×1.05 = 10.5万 第3年末存的10万:存0年→10万 终值合计:11.025 + 10.5 + 10 = 31.525万元 用公式验证:F=10×[(1.05³-1)/0.05]=10×3.1525=31.525万(考试时直接查表更快!)

记忆口诀:终值就像攒钱罐,利滚利来钱生钱。2. 偿债基金(A/F):"倒着存钱"的智慧

专业表述:为使年金终值达到既定金额,每期期末应支付的等额款项。

说人话:为了未来还债(如债券到期),现在每期要存多少钱。

公式核心:A = F × i/[(1+i)^n - 1] = F/(F/A, i, n)

关键点:偿债基金系数与普通年金终值系数互为倒数。

实务案例:某企业发行5年期债券,到期需偿还1000万元,设偿债基金年收益率5%,则每年末需存入:A = 1000/(F/A, 5%, 5) = 1000/5.5256 ≈ 180.97万元 这就是为什么企业在发行长期债券时,需要建立偿债基金专户——避免到期时资金链断裂。

考场陷阱:题目中出现"为偿还到期债务而分次等额形成的存款准备金",就是在考偿债基金!3. 年资本回收额(A/P):"回本计划"的算计

专业表述:在约定年限内等额回收初始投入资本或清偿所欠债务的金额。

说人话:你一次性投资一笔钱,每年想收回等额款项,能收多少?

公式核心:A = P × i/[1 - (1+i)^-n] = P/(P/A, i, n)

关键点:年资本回收额是普通年金现值的逆运算,其系数与年金现值系数互为倒数。

实战场景:企业投资500万元购置设备,预计使用10年,要求收益率8%,则每年至少应收回:A = 500/(P/A, 8%, 10) = 500/6.7101 ≈ 74.51万元 如果每年现金流入低于这个数,项目就亏了!三、三者的关系图解(T型账户思维)

初始投资P(现值) ↓ 年资本回收额A = P/(P/A,i,n) → 每年回收 ↓ 投资回收思路 第n年积累F = A×(F/A,i,n) ↓ 偿债基金A = F/(F/A,i,n) → 每年存入 ↓ 偿债思路 目标终值F

一句话总结:已知现值P求A:年资本回收额(回收初始投资) 已知终值F求A:偿债基金(为未来还债存钱)

四、真题锚定(2025年考向预测)

2023年真题改编:某公司计划5年后偿还1000万元债务,若年利率6%,每年末应存多少偿债基金?若现在一次性投资500万元,要求8%回报,每年应回收多少?

解题步骤: 偿债基金部分:A₁ = 1000/(F/A, 6%, 5) = 1000/5.6371 ≈ 177.40万元

年资本回收额部分:A₂ = 500/(P/A, 8%, 5) = 500/3.9927 ≈ 125.23万元

得分关键:必须写出判断依据——第一问是已知终值求年金,是偿债基金;第二问是已知现值求年金,是年资本回收额。只写计算会被扣分!

如果2025年考题变形,可能会结合债券发行:给出债券面值、利率和偿债基金收益率,要求计算年度总支出(利息+偿债基金存款)。

五、备考树洞:那些年我们一起踩过的坑

考生小张的崩溃:"学这章时,我把偿债基金和年资本回收额公式记反了,结果做综合题全错!后来发现只要理解终值对应偿债、现值对应回收,一下就通了。"

冷知识彩蛋:偿债基金其实和谈恋爱有共同点——都要定期投入(存款/感情),目标明确(还债/结婚),而且不及时存钱就会违约!

六、最后叮嘱

查表技巧:考试时系数表是分段的,记得用内插法计算非整数利率

区分信号:题目出现"到期偿还""积累资金"→偿债基金;"初始投资回收""等额收回"→年资本回收额

必杀技:考场上如果不确定,用"逆运算"思路验证——偿债基金终值能凑够目标金额吗?年资本回收额现值能收回投资吗?

现在闭上眼睛,用30秒复述三者的区别。搞定这一章,财管的基础骨架就立住了!每次努力都是为了在考场上多一份淡定,加油!