一、借款合同基本原理

(一)含义

借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同。

(二)贷款人的权利与义务

1.权利:借款人未按约定用途使用借款(构成根本违约)的,贷款人有权停止发放借款、提前收回借款或解除合同。

2.义务:利息不得预先在本金中扣除。预先扣除的,应按实际借款数额返还并计算利息。

(三)自然人之间的借款合同

1.成立时间:自贷款人提供借款时成立(实践性合同)。

2.利息规则:

(1)未约定利息的,视为无利息。

(2)利息约定不明的,当事人不能达成补充协议的,按当地或当事人交易方式、习惯、市场利率等确定;自然人之间借款的,视为无利息。

3.利率限制:禁止高利放贷,利率不得违反国家规定。

(1)超过合同成立时一年期贷款市场报价利率(LPR)四倍的部分无效。

(2)超出部分属于不当得利,应予返还。

(四)商业借贷与民间借贷对比

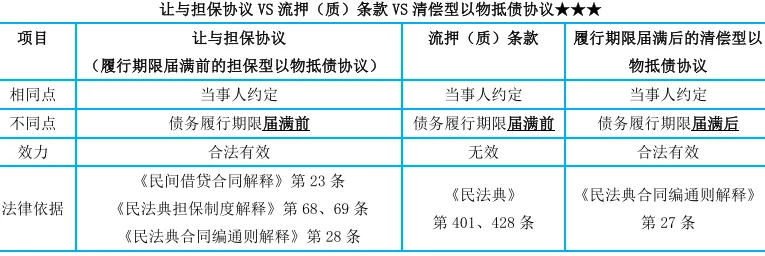

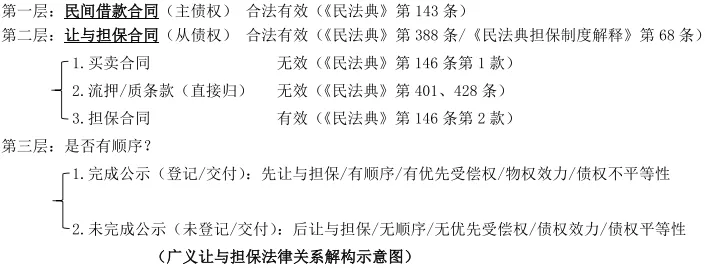

二、让与担保合同(非典型担保)

(一)基本原理

1.结构关系:

(1)主合同:民间借款合同(合法有效)。

(2)从合同:让与担保合同(合法有效)。

2.内部关系:

(1)表面为买卖合同,实为担保合同。

(2)虚假意思表示(买卖)无效,隐藏行为(担保)有效。

(二)效力与处理

1.流押/流质条款无效:约定债务人不履行时财产直接归债权人所有的条款无效。

2.公示完成情况决定权利性质:

(1)已完成公示(登记/交付):构成“先让与担保”,债权人享有优先受偿权(物权效力)。

(2)未完成公示:构成“后让与担保”,债权人仅享有普通债权,无优先受偿权。

3.清偿方式:债务人不履行时,债权人可请求对担保财产拍卖、变卖或折价偿债,但不得直接取得所有权。

(三)担保方式与标的物对应关系

(四)相关概念辨析

三、核心要点总结

1.自然人借贷为实践、单务、不要式合同,利息无约定或约定不明视为无息。

2.利息不得预扣,利率超过LPR四倍部分无效。

3.让与担保中,公示与否决定债权人是否享有优先受偿权;流押/流质条款一律无效。

(提醒:本笔记由法考园地公众号整理,仅适用于在看懂书、听懂课的基础上,利用碎片化时间复习巩固提升,不能代替看书、听课、做题!)

知识体系图如下: