政策面影响会进一步传导至资金面,影响债券供求。

一、央行资产负债表

货币政策变动都会表现在央行资产负债表中,所以此处首先梳理人行资产负债表科目及其意义。

人行资产负债表可以在官网中查到,路径“统计数据-货币统计-货币当局资产负债表”,一般在每个月中旬15号左右公布上个月资产负债表,属于事后分析,大体可以看到当前央行的货币政策操作和意图。人行资产负债表没有权益科目,因此只考察资产和负债。

(一)资产项目

1、国外资产

包括外汇、货币黄金、其他国外资产。

外汇即商业银行向央行结汇形成的外汇占款,2012年之前,我国实行的是强制结汇制度,商业银行不持有外汇资产,2012年之后商业银行可自主选择是否结汇或持有外汇资产。当前决定央行外汇储备的因素包括国际收支、央行外汇市场操作以及商业银行行为。其中国际收支包括经常项目和资本项目;外汇市场操作则主要是平抑汇率波动,主要是面向国有大行的操作,其他行;商行行为包括人民币流动性需求以及对汇率的预判。

货币黄金则主要是央行出于防范政治制裁或是多元投资组合考虑进行配置,由于黄金在各国央行资产负债表中占比较低,而美元仍然是世界公认的结算货币,且近期各国央行购金都放在本国,因此近期央行增持黄金用于支持本国货币信用以及押注货币体系重构是站不住脚的。此外中国的黄金储备都存放在国内。

其他国外资产主要是是IMF的SDR份额。

2、对政府债权

是央行二级市场买卖国债形成中国版QE,国内目前不存在央行一级市场直接向政府提供赤字融资的机制,买买国债作为公开市场操作方法之一,直接向银行体系提供稳定流动性。

3、对其他存款性公司债权

即央行通过MLF、逆回购等公开市场操作向银行投放的流动性,由于2014年之后外汇占款逐渐趋于平稳,该项成为央行收放流动性的主要工具,目前规模占比仅次于国外资产。

4、对其他金融性公司债权

规模较小,包括对信托、证金公司的贷款,主要用于对资本市场维稳救市,可以看出央行对资本市场态度。

5、其他资产

主要是杂项,包括人行办公场所固定资产等,此外包商永煤事件人行暂时的处理也会放在这个项目下。

(二)负债项目

1、储备货币

即基础货币,包括货币发行、金融性公司存款和非金融机构存款。货币发行即流通中货币M0,金融性公司存款即银行存放央行的准备金,非金融机构存款是支付宝等支付机构在人行存放的备付金。

2、不计入储备货币的金融性公司存款

包括证券公司用于清算客户证券买卖的备付金,基金公司用于申购赎回的备付金,以及信托、财司、租赁公司等非银金融机构的准备金,由于不具有货币派生的作用,所以单独列出。该科目规模较小,但是可以反映资本市场活跃度,市场活跃,用于客户结算的备付金就会增加。

3、发行债券

即央票,一般用于收放离岸市场人民币流动性,以平抑离岸市场人民币汇率波动。

4、国外负债

国外央行或国际组织存放在人行的资金,反映跨境资金流和货币互换安排。

5、政府存款

央行作为代理国库存放财政部财政资金,这部分资金受税期和财政资金投放节奏影响,也是市场流动性影响的重要因素。除储备货币外,政府存款规模最大,财政收入将使银行资金进入财政存款,财政支出将使财政存款进入银行资金。主要考虑税期因素、债券发行因素和财政支出因素,税期方面,一般季初月和5-6月是缴税大月,将使市场流动性收紧;债券发行方面,一级市场发行将收紧银行间流动性,但债券发行节奏尤其是专项债,往往规律性较弱;财政支出方面,一般季末月是财政支出大月,会使财政存款流向银行体系,增加市场流动性。

6、自有资金

规模极小,可以忽略。

7、其他负债

负债端杂项,包括应付款和待收资本等。

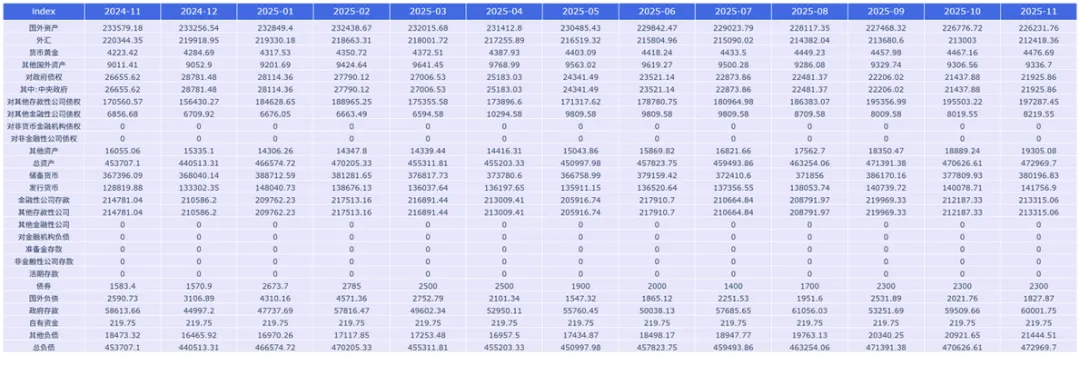

可以看到,2025年以来,央行呈现波动式温和扩表态势,资产端主要是“对其他存款性公司债权”增长,负债端主要是“金融性公司存款”增长,即今年央行通过公开市场操作向银行投放货币,整体货币政策偏宽松,但不至于大水漫灌引发资产普涨。对政府债权规模增长较低,央行直接买卖国债规模并不大。

二、资金面指标

这里学习华泰固收流动性分析的框架做一梳理,流动性分析四个维度:量、价、结构、节奏。

(一)超准金和超准率

先说结论,超准率传统上可以作为判断市场流动性状况的指标,由于2014年之后,外汇占款规模趋于稳定,央行有意将超准金规模维持在紧平衡恰好够用状态,这样才有利于央行公开市场操作对市场作用的有效性,所以超准率对资金面的刻画有效性已经显著下降,这里只是梳理作为参考。

超准金即银行存放央行的准备金超出法准金的部分,是银行可以自由支配的资金,银行系统的超准金即全市场流动性,超准率=超准金/M2。

超准金供给因素包括央行公开市场操作、降准、财政资金支出、外汇占款等,需求因素包括贷款投放、现金漏损、支付结算需求,因素多且可预测性低,再加之用途不大,所以这里不再赘述,可以根据货政报告已公布数据了解当前超准率水平,但是预测则大可不必。

央行会通过降准投放大量低成本资金,但是由于对市场冲击过大,除非万不得已一般不再使用,理论上讲降准只会影响货币乘数,对基础货币规模影响不大。

根据2025年三季度的货政报告内容,当前我国超额存款准备金率为1.4%,按照9月我国M2数据测算(335.38万亿元),9月金融机构超额存款准备金大约4.70万亿元,根据9月央行资产负债表,金融机构的存款准备金规模为22.00万亿元,对应法准金规模17.30万亿元,平均法准金率约为5.16%,按照11月M2数据测算(336.99万亿元),金融机构法准金规模约为17.38万亿元(假设平均法准金率保持稳定),从而根据11月央行资产负债表,准备金规模21.33万亿元,当前超准金规模约为3.95万亿元,超准率为1.17%,较9月下降0.23个百分点,按此逻辑,流动性应当有所收紧,但实际上,从市场反应来看,9月以来市场持续处于流动性宽松状态,主要是因为超准率已经非常低,边际变化对流动性影响已经微乎其微,大部分超准金用于同业间结算。

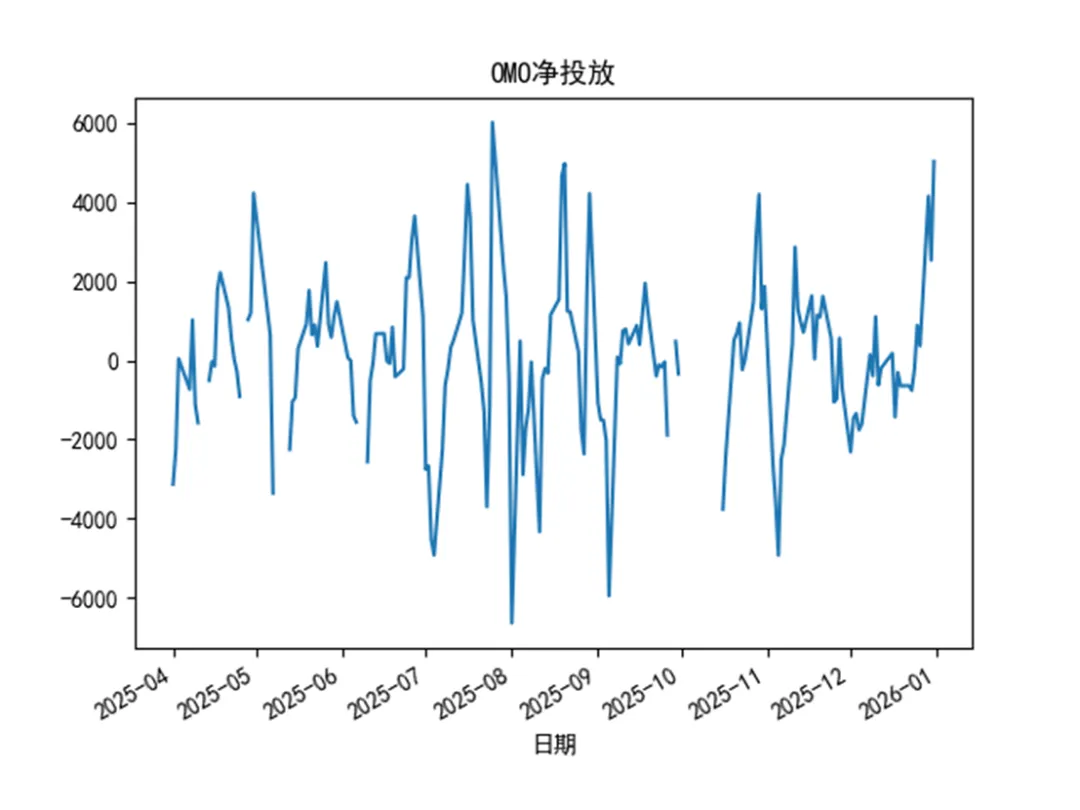

(二)公开市场操作

具体内容在政策面已经有梳理,这里主要说明,央行通过调节公开市场规模来调节市场流动性,央行公开市场操作,资产端增加对金融机构债权,负债端增加基础货币,增加银行可使用资金,例如逆回购以及MLF到期后,央行是否扩量或缩量续作,反映央行货币政策态度。除了公开市场操作规模,还要看期限,长期稳定的品种如MLF会为银行体系提供稳定负债来源,从而对银行买债行为刺激作用更明显。

(三)从利率走廊到债券价格

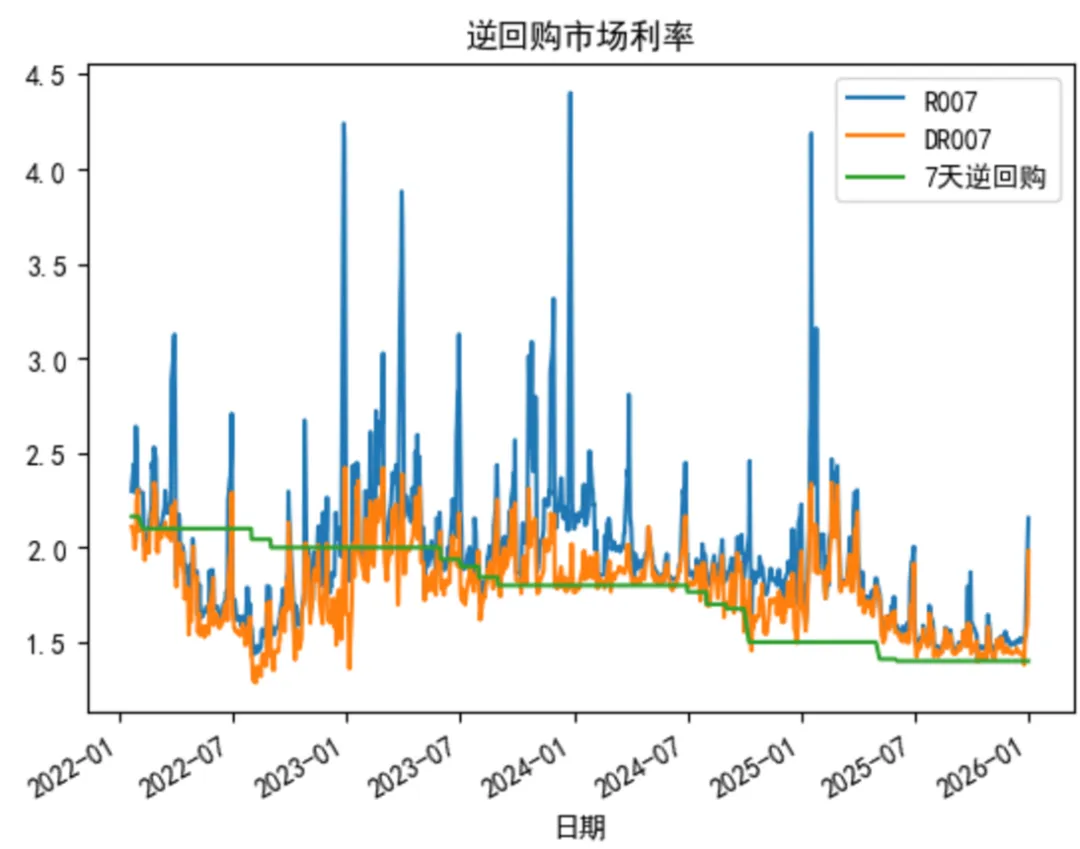

目前主要刻画资金面的价格指标包括DR、R、GC和R-,都是质押式回购利率,主要看7天期品种的价格,反映短期资金松紧,前两者是银行间市场,GC和R-是交易所市场,DR主要是银行类机构间逆回购,R包括非银,所以相较于DR有一个信用利差,GC是上交所逆回购价格,R-是深交所,个人也可以参与,对股票市场波动更敏感。

为实现数量型工具向价格型工具的转型,央行模拟培育了利率走廊,上限是SLF,下限7天逆回购,DR007目前作为主要的资金面基准利率,对资金面刻画程度较好,且易观察,是观察资金面的理想指标。

央行通过利率走廊调节市场资金波动区间,从而影响银行负债端边际成本,进而通过息差影响期限结构,进而影响到长端利率债价格。

当前7天逆回购利率已经达到历史低点,市场利率持续在7天逆回购利率之上运行,资金宽松仍在继续。

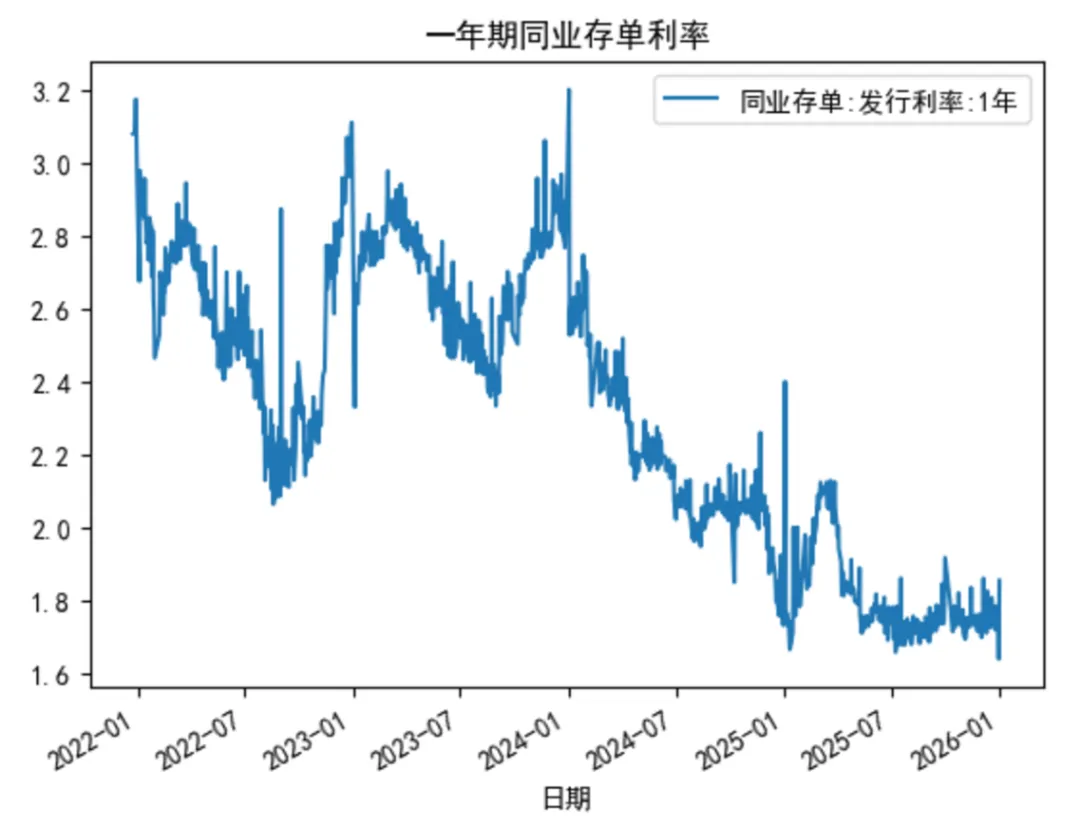

(四)同业存单利率

反映中长期银行负债成本,发行价格反映市场资金走向,不同等级银行,发行价格会体现信用利差。

同业存单平均利率也处于历史低位,银行负债端成本较低,配债空间较大。

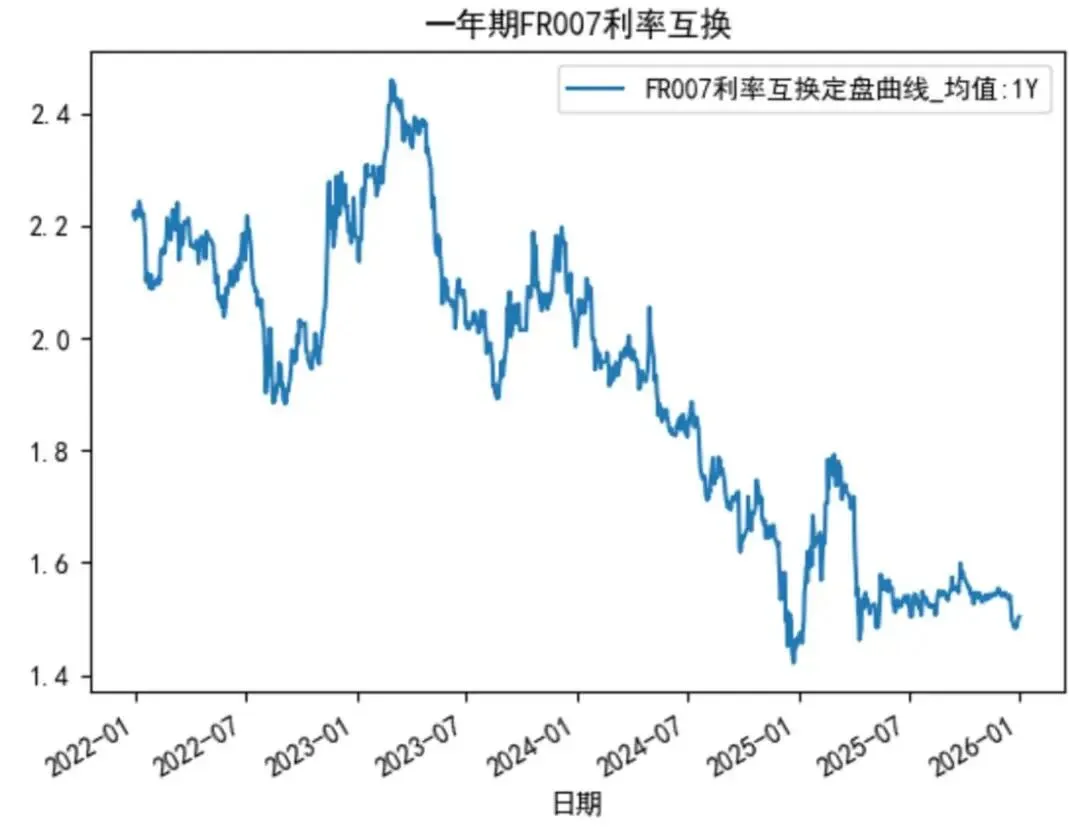

(五)IRS利率

常见标的是FR007(7天回购定盘利率,选取9-11点R007中位数),1YFR007即一年期利率互换,对固息利率报价成交,支付1年固息,收取浮息。固定端通常每季度支付一次;浮动端按季支付标的利率对应的利息,虽然FR007是每日发布的7天回购利率,但互换中会将其复利平均后按季支付。IRS利率是市场对远期利率的预期,一般边际变化反映市场对未来资金面的预期。

一年期流动性预期来讲,也是偏低水平,边际上仿佛有回升趋势。

(六)流动性分层R-DR

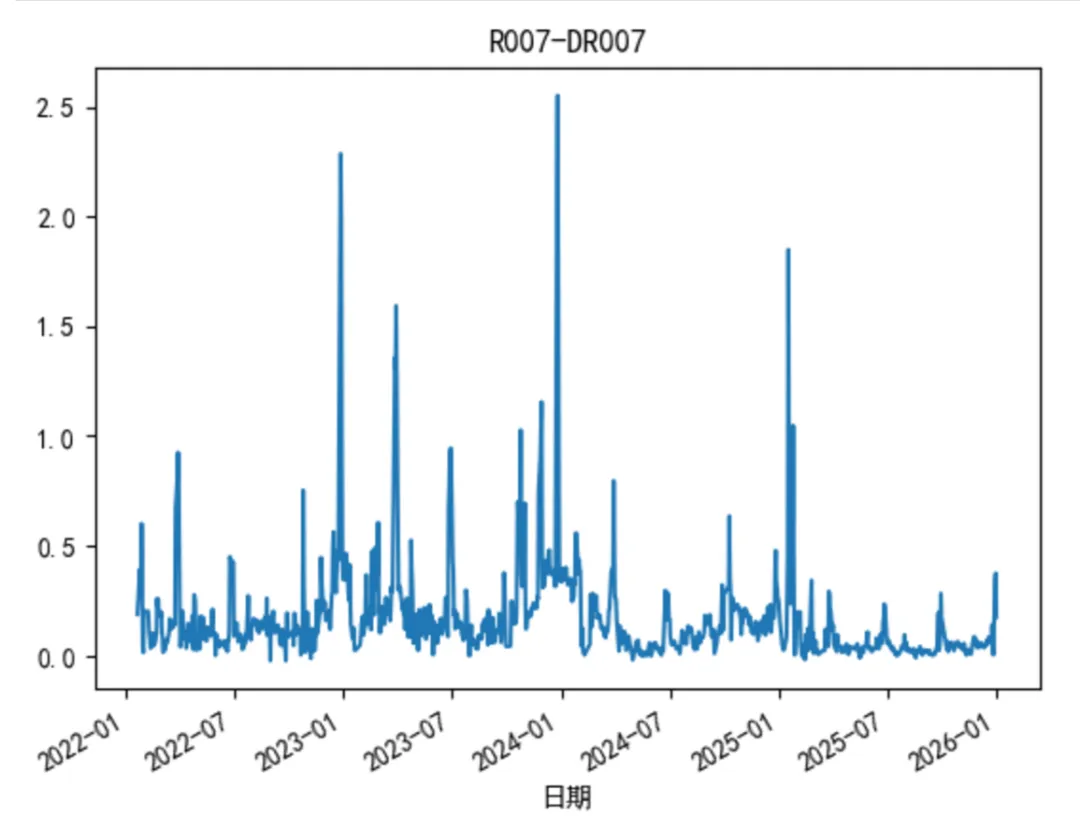

由于我国金融体系流动性呈现分层现象,央行通过对大行公开市场操作投放流动性,大行间流动性往往互通,大行通过同业拆借、同业存单等方式,对中小行传导流动性,以及通过质押式逆回购向非银机构投放流动性,所以R和DR之间的价差,反映非银机构的风险溢价,能反映市场流动性传导的顺畅程度以及市场风险偏好,例如2019年5月包商事件爆发后,市场风险偏好立马下降,R007-DR007快速跃升。

从资金分层角度来讲,非银与银行间利差也处于历史低位,目前流动性宽松程度偏高,风险偏好也较高。

(七)机构融入融出行为

过去大行是资金的主要融出方,当前资金融出方货基逐渐占有一席之地,观察目前主要资金融出方,大行融出多,往往意味着资金面会更稳定,货基对资金扰动会更大。

(八)资金面节奏

资金面呈现显著的日历效应,受人行对银行考核、以及银行资产负债摆布需要,季末关键时点资金融出往往会收紧,一是MPA考核中有对广义信贷增速的要求,同业拆借也属于广义信贷,季末银行为保持广义信贷增速要求,会缩减同业拆借规模,二是为美化报表,银行在关键时点为满足LCR等指标要求,会减少融出,购买利率债等高流动性资产。

从以上流动性指标可以看到,存在节奏型利率突然跃升情况,但大部分情况下,利率仍处于历史低位。

(以上内容代表个人观点,仅用于学习讨论)