2016年:iPhone,天线&外观,信维通信、铜峰电子和北方华创。其中的信维通信最近又是接到spaceX的天线订单。2017年:继续iPhone,OLED屏幕和激光设备,海康威视、士兰微和大族激光。其中大族激光的儿子大族数控在PCB的钻孔也是再次绽放光彩。2018年:5G,基站PCB,沪电股份、艾比森、飞荣达。其中的沪电股份还当过好长一段时间AI PCB的龙头,2025年被胜宏科技超越。2019年:TWS耳机,组件&品牌,北京君正、漫步者、闻泰科技。2020年:新能源,功率器件,天华新能、创世纪、宏达电子。这涨幅靠前的也不是功率器件,天华新能是锂矿。2021年:半导体,IC设计,凤凰光学、国科微、长川科技。长川科技2025年业绩是爆发了,测控类设备。2022年:新能源,材料&设备,宝明科技、盈方微、英飞拓。宝明科技当年炒pet铜箔。2023年:华为手机,零部件和渠道,捷荣技术、协创数据、光弘科技。2024年:AI,设计&PCB,寒武纪、生益电子、沃尔核材。生益电子是PCB,沃尔核材这是铜缆。2025年:AI,PCB&设备,胜宏科技、东芯股份、腾景科技。胜宏PCB,东芯是利基存储芯片+AI芯片,腾景科技ocs,谷歌产业链。Rubin CPX将带来PCB价值新增量:

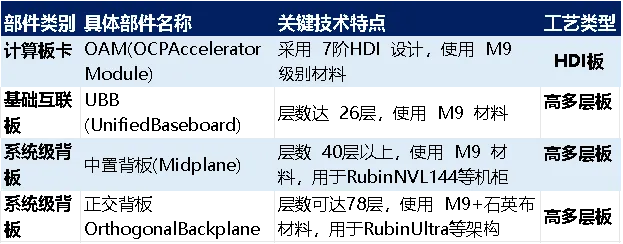

➢ Midplane:考虑CPX和Rubin GPU之间协作需要高速带宽互联,CPX芯片需要通过一张Midplane板子与Rubin GPU连接,方案预计为40层+高多层,且高速传输效率的要求下更加需要M9材料应用。

➢ CPX PCB:CPX芯片同样需要PCB用以承接,根据当前英伟达方案来看,预计CPX芯片会增加2张PCB,方案当前暂定为HDI。

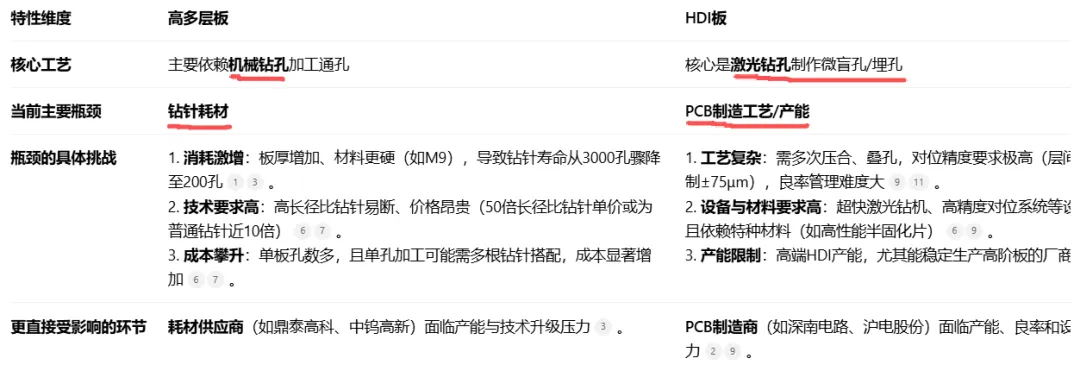

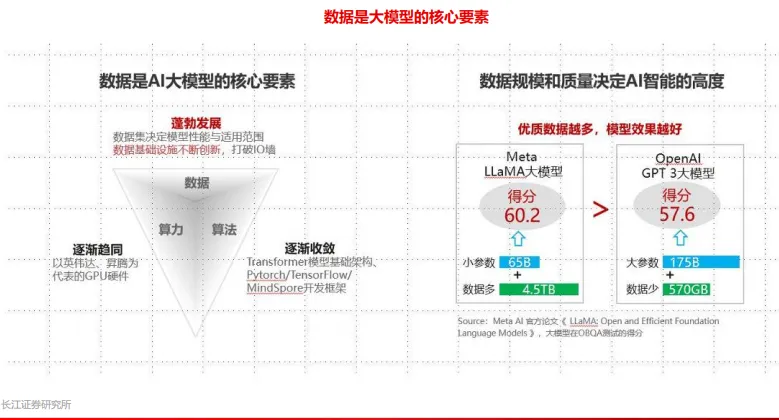

PCB板块主要分为上游材料,设备耗材以及本体制造这几块内容。另外这里面是指的GPU那一块的PCB,没有包括其他部分比如电源那一块的PCB。下面的表格梳理了Rubin平台中已披露的主要PCB部件及其技术特点,可以帮助你直观地了解其构成。高多层板瓶颈在钻针耗材,HDI板瓶颈在PCB制造。大模型三大要素之一,数据的规模和质量决定了AI的高度。大模型三要素分别为数据、算力和算法。对拥有700亿参数、15TB训练数据的LLaMA3和拥有1750亿参数、570GB训练数据的GPT-3.5进行对比可知,尽管LLaMA3的参数规模不到GPT-3.5的一半,但依托于其更高的训练数据,LLaMA3的表现能力在大部分基准上均超过GPT-3.5。因此算力能力逐步趋同、算法逐步收敛之际,训练数据的规模和质量决定了大模型的表现能力。

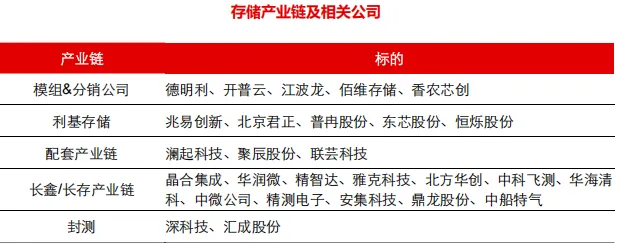

存储是大模型的关键基础设施,AI驱动存储需求持续高增。存储是数据之基石,其需求量伴随着数据量的持续扩张呈高速增长。需求端,中期AI对存储的需求拉动,主要以云端训练+推理需求为主,具体体现在AI强相关的企业级产品需求增长明显;AI训练+推理的持续落地,AI服务器工作负担逐步向通用服务器等边缘基础设施转移,为快速响应并行处理,KV Cache逐步从HBM卸载至DRAM和SSD,从而带动HBM、DDR5、eSSD等整体存储位元需求的进一步增长。中长期,端侧AI如AI PC、AI手机的落地,单机搭载存储容量的提升亦进一步加速存储需求的持续扩张。

电子部分还有写AI眼镜,端侧这部分,个人感觉重要性可以往后排,就不列出来了。

通信设备Ⅲ ——继续聚焦AI算力

1.运营商:优质低波红利板块,配置性价比凸显

光模块:AI 训练+推理齐发力,通胀逻辑清晰且持续

需求侧 1:展望 26-27 年,AI 算力整体需求仍很强

AI 模型侧持续进步,ASIC 趋势降 TCO,Token 放量可期。

海外 Top4 云商 Capex 具备较强持续性。根据彭博一致预期,2025/2026 年北美 Top4云商 Capex 预计分别达 3619 亿美元/4758 亿美元,同比增速为 58%/31%,资本开支已连续多个季度维持高位增长。

谷歌云业务加速成长,盈利能力持续攀升,看好谷歌链作为 AI 算力大β下的α。

需求侧 2:26 年及以后网络的通胀逻辑更强,光模块最具代表性

ASIC 具备成本优势,拉动光模块超额弹性。

PD 分离有望成为趋势,计算成本更低,网络配置提升。在 VR CPX 架构下,推理分为 context-prefill 阶段和 generation 阶段,需要不同机架之间的协同(NVL144 CPX + NVL144 Rubin),CPX 对网络侧(网卡/互连)的配置要求与 Rubin 接近,但整体性价比更优,有利于在相同算力预算下配置更多网络资源,从而放大网络侧需求,推动网络膨胀。

在 Scale-up 场景下,光互连占比持续提升,显著抬升光模块配比,打开新增量空间。随着算力规模扩大,非 NVIDIA 体系在 Rubin 之后的架构性能差距或进一步拉大,推动超节点设计从“柜内 Scale-up”向“跨柜、集群化 Scale-up”演进。以谷歌 Ironwood 超节点、华为 384 CloudMatrix 超节点、阿里 UPN512 超节点为代表的新一代架构,通过扩大 Scale-up 互连范围,显著提升光互连与光模块的使用强度,从而在传统 Scaleout 之外,催生面向 Scale-up 场景的光模块新增需求与结构性增量市场。

供给侧:上游物料紧俏,格局稳固

光芯片供不应求,带动光模块价格和利润率好于预期。海外头部光芯片厂商着手扩产:

1)Lumentum 磷化铟晶圆厂已满负荷运转,未来六个季度产能全部售罄;然而激光芯片需求持续高涨,预计供需缺口扩大至 25-30%。公司以长期协议锁定核心客户、对有限产能进行战略分配,并已启动针对性提价,以应对供需紧张局面。2)Coherent 加速晶圆从 3 英寸向 6 英寸切换以提升产出、降低成本;德州首条 6 英寸产线已投产、瑞典基地同步爬坡,目标一年内实现内部 InP 产能翻倍,增强光芯片供给能力。

光芯片短期供给刚性突出,头部光模块厂商获取物料能力更强,并在硅光方案上具备显著优势,掌握增量交付能力,竞争格局稳固。

以上来自长江证券,侵删。

个人理解:通信进攻看光模块和液冷,尤其是光模块,红利低波选运营商,其他的价值不大,商业航天我觉得看看军工组的观点就可以了。传媒行业:内容赛道新一轮产品周期正开启,看好 26 年内容赛道的业绩和估值弹性传媒由内容驱动的产业模式,导致其行情演绎往往具备从“政策修复”到“预期基本面改善”再到“业绩兑现、估值提升”的过程,我们坚定看好游戏和影视两条细分内容赛道。

游戏:2025 年新游驱动业绩增长逻辑持续验证,看好 2026 年产品周期的持续性和估值弹性

正如我们中期策略所言,游戏细分领域在 25 年下半年大放异彩、正处于“业绩兑现、估值提升”下半场,市场聚焦于业绩持续性及估值天花板,我们认为聚焦长线运营、和大厂相对错位竞争有望打破 A 股游戏此前交易范式、重塑估值空间:

1)游戏厂商逐步实现从“追爆款”到“养长青”的范式转型,长青产品涌现推动板块盈利的稳定性持续改善;

2)AI+游戏产品陆续落地,新技术有望拉长用户游戏时间、提升爆品概率,有望长期驱动游戏成长。我们认为 2026年行情仍将持续,看好巨人网络、恺英网络、完美世界等公司。

影视:“广电 21 条”政策落地,关注后续产品周期和业绩兑现

影视板块仍存较大认知差。此前受政策压制、内容供给等影响,影视板块业绩表现不佳,市场或归因于受短视频等分流影响,但我们认为优质内容不局限于呈现方式,正如主机游戏“黑悟空”出圈、“哪吒 2”票房打破国产单片天花板;随着 2025 年 8 月“广电 21 条”政策落地,对题材、审核周期、边拍边播等全方位松绑,影视板块将迎来内容周期复苏。当前的影视板块或可类比于 2022 年的游戏板块,由于存在时滞,预期 2026 年下半年起影视板块或将迎来业绩兑现,看好平台端的芒果超媒和聚焦精品制作端公司。

AI 应用商业化加速,产业趋势持续下继续看好 AI 应用为 2026 年核心主线

参考美国 AI 演绎,资本开支领先于商业化一年左右,考虑到 24 年底-25 年国内 CSP 资本开

支加速,我们预判 AI 应用也即将在 26 年迎来商业化拐点。我们看好两条赛道:

1)AI 漫剧,

相较真人短剧和传统动漫,AI 漫剧具有内容快速迭代、可规模化量产、成本可控的优势,在平台端提供“流量+资金+技术”的支持体系下行业有望快速放量,我们看好工具类公司快手及产能提升聚焦精品的制作端公司;

2)AI+广告,作为大厂变现方式、目前已在全球跑通商业模型。

看好互联网大厂腾讯、哔哩哔哩及程序化广告商易点天下。

以上来自长江证券,侵删。