年报整体印象:基本盘不错,收购外延值得期待。年K线一直向上走势,说明市场给这家公司的估值,一直都是贴着下限。静态PE不到10倍。我的主仓持有1%收息。公司不属于完美的类型,但打法很请清晰。 |

#流浪行星年报学习笔记# $梅花生物(SH600873)$ ✂️---“管理层讨论与分析”学习笔记 1、

年爆发原文:

梅花生物是全球领先的、基于合成生物学技术实现氨基酸规模化生产的企业。

报告期内,公司生产的主要产品包括:

动物营养氨基酸类产品:赖氨酸、苏氨酸、色氨酸、饲料级缬氨酸、淀粉副产品饲料纤 维、玉米胚芽、菌体蛋白、味精渣等

食品味觉性状优化产品:谷氨酸、谷氨酸钠、呈味核苷酸二钠、肌苷酸二钠、食品级黄原 胶、海藻糖等

人类营养与医用氨基酸类产品:谷氨酰胺、脯氨酸、亮氨酸、异亮氨酸、医药级缬氨酸、 肌苷、鸟苷、腺苷、普鲁兰多糖、维生素B2、组氨酸、精氨酸等

其他产品:石油级黄原胶、生物有机肥等 公司实行研发、生产和销售一体化的经营模式。

报告期内,公司经营模式无重大变化。

报告期内,公司重点推进日本协和相关项目的收购与整合,顺利完成从资产交割到业务交接 的全流程闭环,公司新增高端医药氨基酸产品及相关业务。

笔记:

喜欢这种风格,和伟星新材一样,“管理层讨论与分析”开头,把经营情况交代清楚。主要产品、收购情况等。

2、

年报原文:

(三)公司在行业中的优势 1.规模领先:公司为全球氨基酸龙头企业,赖氨酸、苏氨酸产能全球第一,味精产能全球第 二,黄原胶市占率全球领先,通过收购日本协和发酵,成功切入高端医药氨基酸市场,进一步巩 固龙头地位。

笔记:

规模。最大的优势。

收购切入高端医药氨基酸市场。

3、

年报原文:

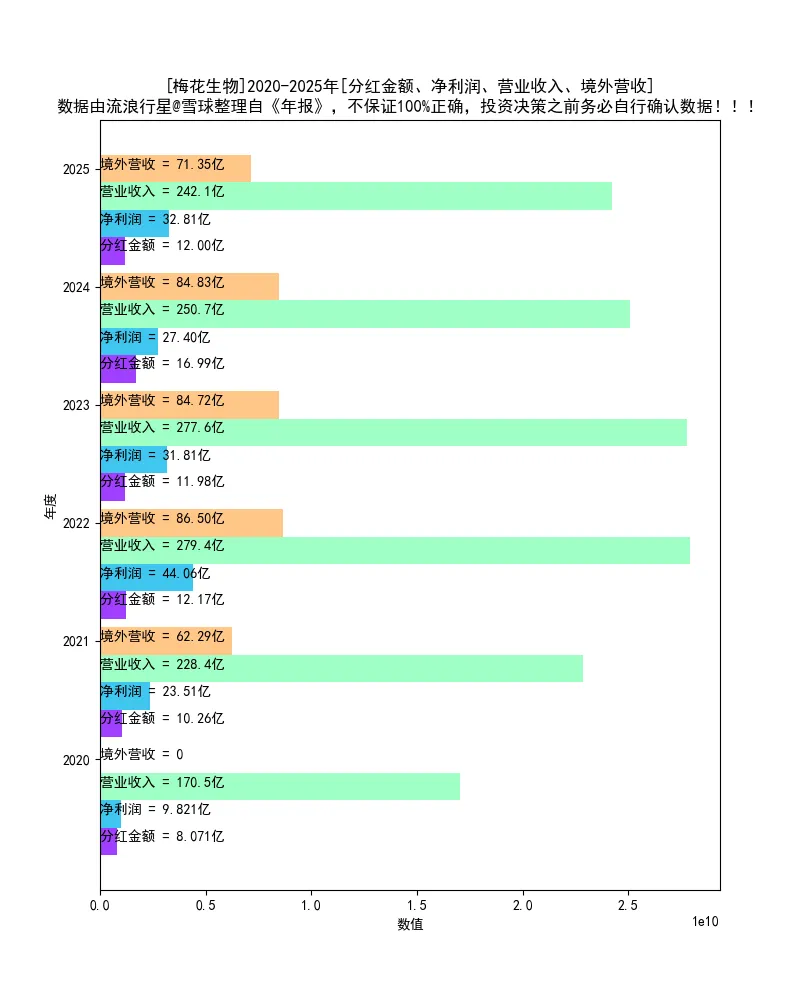

营业收入变动原因说明:报告期,公司营业收入242.09亿元,较上年同期下降3.43%,主要 原因为:公司子公司味精、异亮氨酸等产品产能释放及赖氨酸新产线投产带来销量增长,但受原 材料价格下跌传导影响,主要产品味精、黄原胶、苏氨酸、赖氨酸等产品销售价格下降,导致主 营业务收入减少。

笔记:

交代了营业收入下滑的原因。

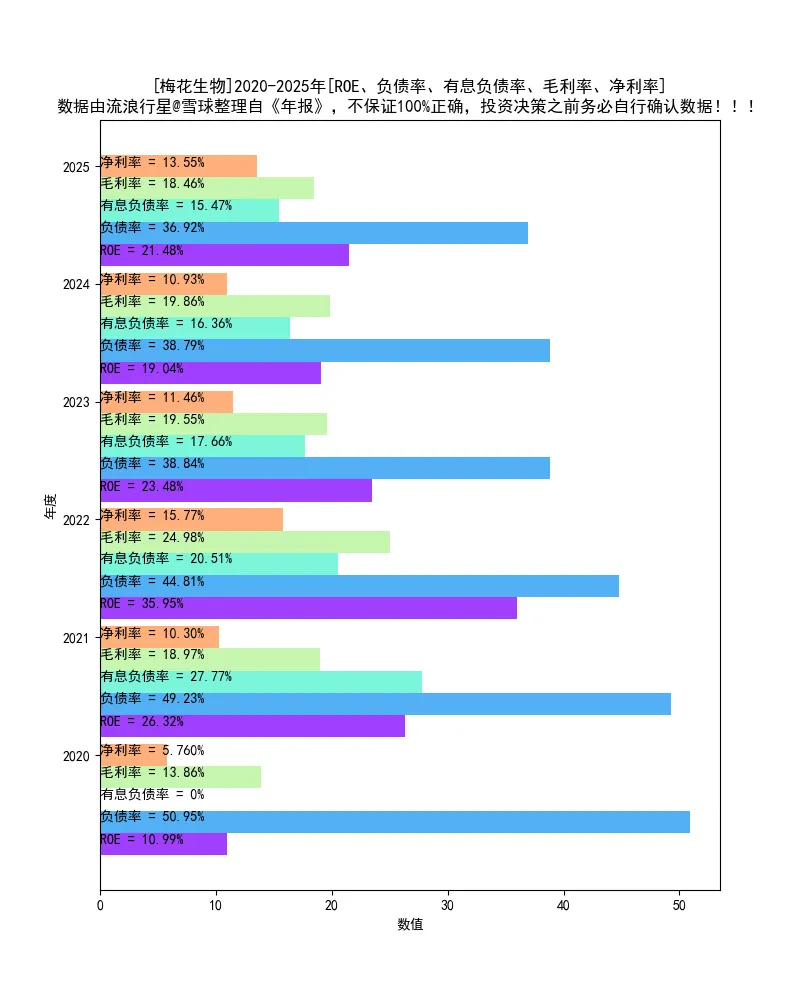

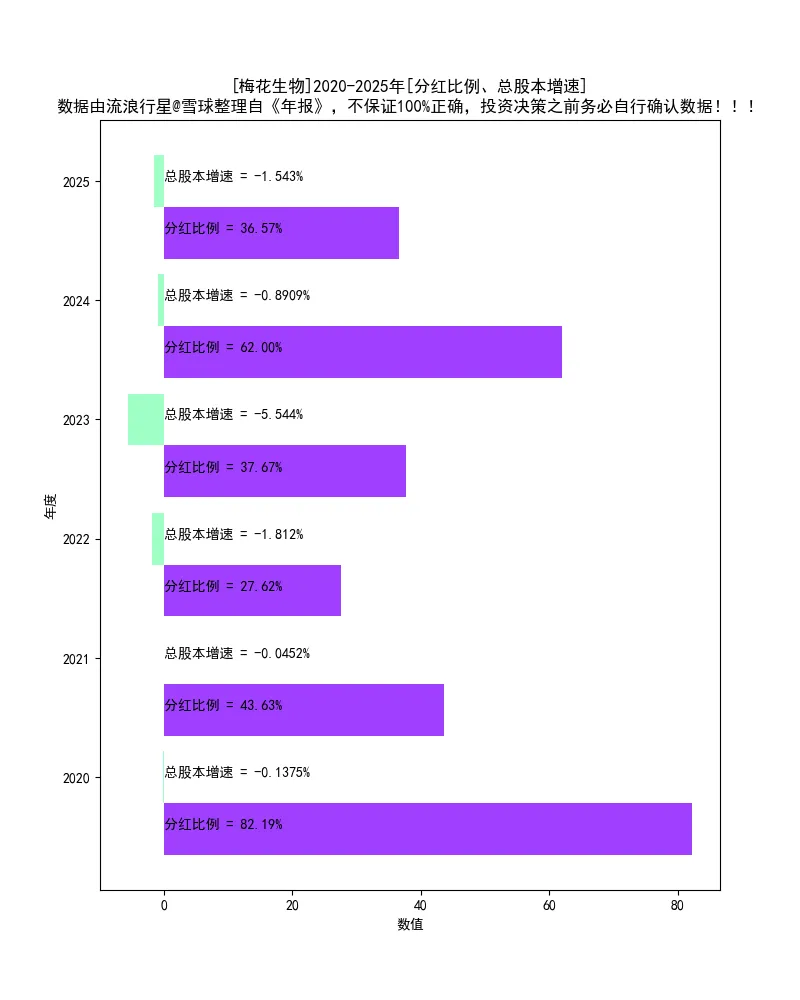

后面还交代了主营业务毛利率增1.18%,但未能弥补价格下跌带来的收入下降。✂️---竞争格局观察 竞争对手不少,而且很猛:阜丰、金禾、新和成等。但已经形成寡头格局,竞争格局不算恶劣,但确实很卷。✂️---财务指标打分 整体52.5分的情况下,ROE却是五星,很特别。★★★★★:ROE ★★✰✰✰:有息负债率 ★✰✰✰✰:分红比例 ★★★★★:现金流占净利润百分比 ★✰✰✰✰:毛利率 ★★✰✰✰:净利率 ✰✰✰✰✰:固定资产占净资产百分比 ★★★★★:应收账款占营业收入百分比 打分:52.5

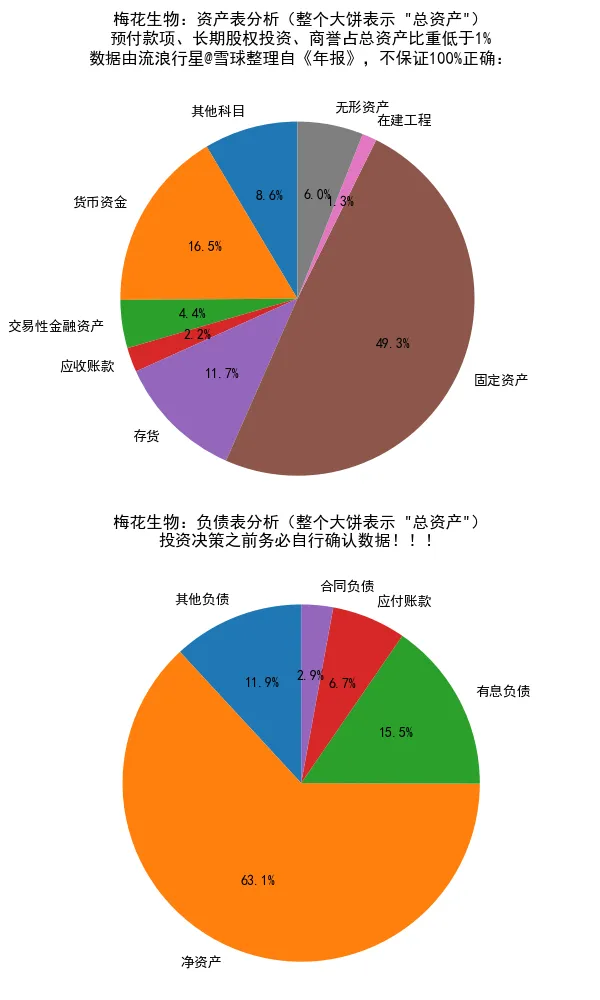

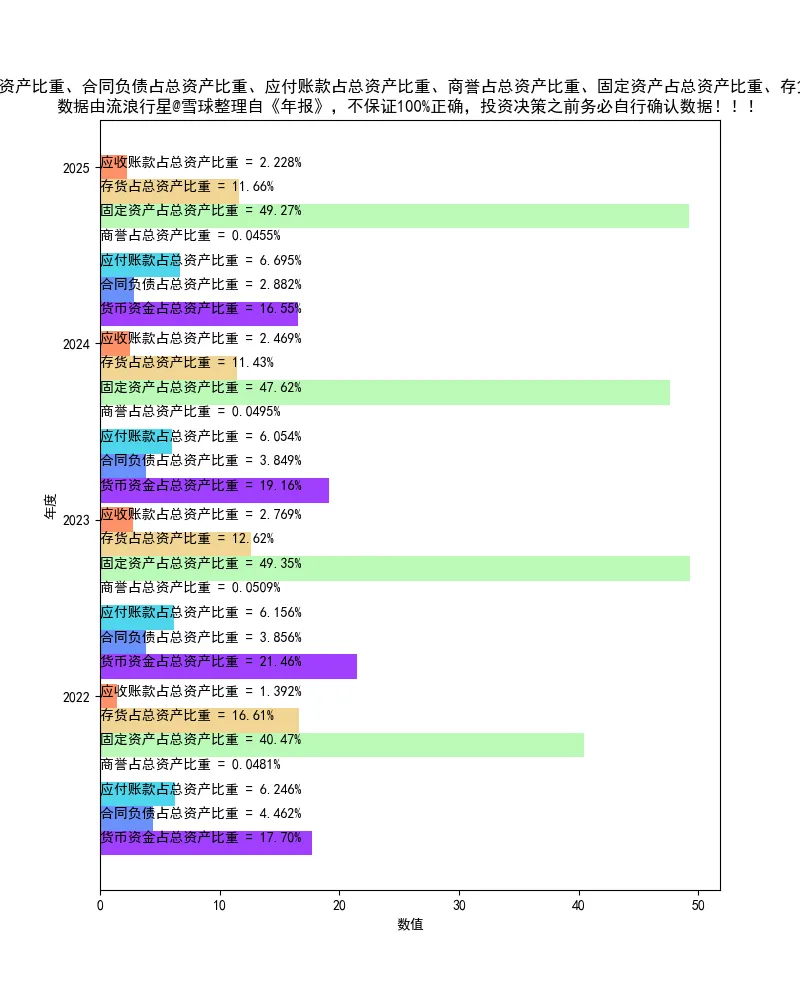

✂️---资产负债表拆解

笔记:固定资产占比50%,这可都是以前在建工程转化而来的。 |

✂️---杜邦公式因子分析

✂️---经营偏好分析

✂️---业绩趋势分析

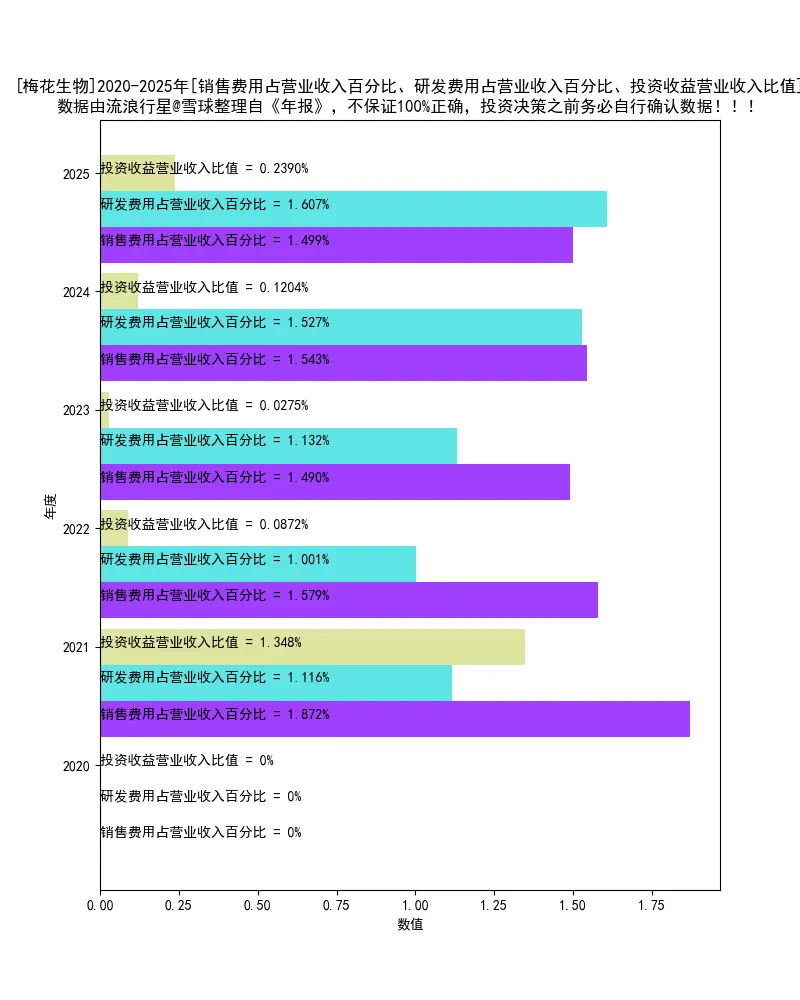

✂️---利润表拆解

笔记:我关注的几个主要指标占比都很小,看了一下合并利润表,看的并不算十分清楚,不是非常容易分析的类型。 |

✂️---资产负债表拆解

✂️---本文原理见: