一、什么是实质性偏差?

实质性偏差是温室气体核查中独有的核心概念,在管理体系审核中没有对应项。

- 定义:实质性偏差是指核查机构判定组织声明的排放数据与核查确认的排放数据之间,允许的最大偏差阈值。

- 通俗理解:允许企业算错多少,才算“不可接受”?超过这个阈值,核查结论就是“不符合要求”;在阈值以内,就算在合理范围内,结论是“通过”。

二、实质性偏差的确定原则

核查机构在确定实质性偏差时,需要综合考虑五个维度:

| |

|---|

| 核查目的 | 核查是为了满足政府合规要求,还是为了供应链报告或自愿披露? |

| 保证等级 | |

| 核查准则 | |

| 核查范围 | |

| 目标用户要求 | |

两个重要规律:

规律一:商定的保证等级越高,实质性偏差应越小。

例如:合理保证的偏差阈值通常比有限保证更严格。

规律二:组织温室气体排放规模越大,其遵守的实质性偏差应越小。

例如:年排放100万吨的企业,允许的偏差比例比年排放1万吨的企业更小。

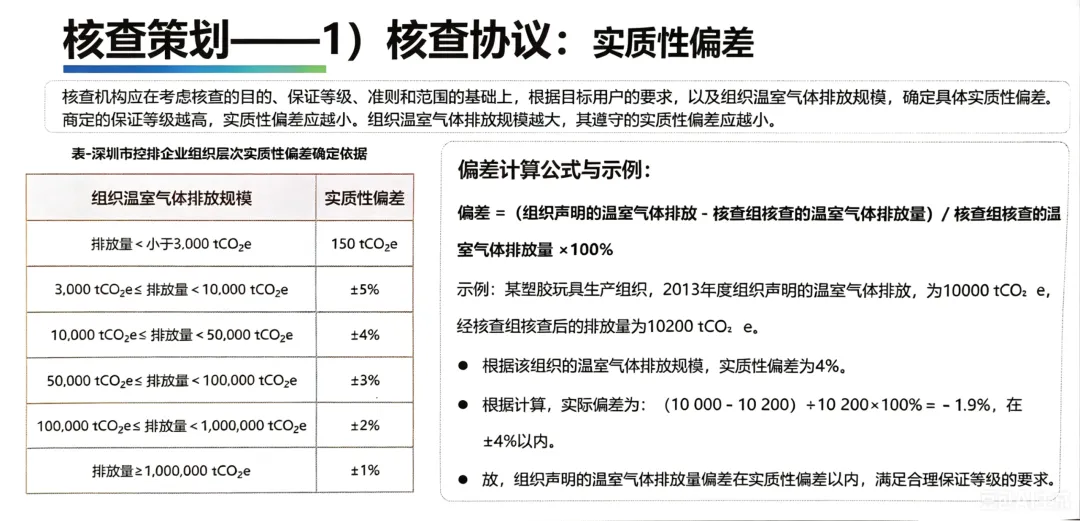

三、深圳市控排企业实质性偏差确定依据

图片表格中给出了深圳市控排企业组织层次的实质性偏差确定标准。这是按排放规模阶梯式设定偏差阈值的典型案例:

| |

|---|

| 150 tCO₂e |

| ±5% |

| ±4% |

| ±3% |

| 100,000 ≤ 排放量 < 1,000,000 | ±2% |

| ±1% |

关键结论:

- 排放规模越大,偏差要求越严:百万级排放量的企业,要求偏差控制在±1%以内;小规模企业(<3000吨)则给予150吨的固定阈值,相当于相对比例可能更大。

- 深圳是全国碳市场的先行者:深圳的标准化做法为其他地区提供了参考。其他省市可能有类似但不同的标准。

- 绝对偏差 vs. 相对偏差:小规模企业使用绝对偏差值(150吨),大规模企业使用相对偏差比例(±1%~5%),两种方式结合更科学。

四、偏差计算公式

核查过程中涉及两类偏差计算:核查偏差和复核偏差。

1. 核查偏差公式

用于判断核查组核查结果与企业声明结果之间的偏差:

其中:

2. 复核偏差公式

用于判断机构内部技术复核人员复核结果与核查结果之间的偏差:

其中:

五、实操示例:如何判断是否满足实质性要求

图片中给出了一个塑胶玩具生产组织的案例:

背景信息:

- 组织2013年度声明排放量:10,000 tCO₂e

- 排放规模对应的实质性偏差:±4%(参照表格中10,000 ~ 50,000吨档位)

偏差计算:

偏差判断:

最终结论:组织声明的温室气体排放量偏差在实质性偏差以内,满足合理保证等级的要求,核查结论为“通过”。

六、学习心得与总结

实质性偏差是核查的“及格线”:排放数据在偏差范围内算“通过”,超出范围算“不合格”,需要整改或不被认可。

把握两个核心规律:

公式记忆要点:

企业应对策略:

- 在内部核算时,预留一定的“安全边际”,确保偏差在允许范围内

- 对主要排放源(如电力、天然气)的数据要格外精确,因为这些排放源占比较大,对总偏差影响最大

一句话总结:实质性偏差是核查中判断数据是否“过关”的硬标准,偏差=允许你错多少;排放规模越大、保证等级越高,要求越严格,±1%~5%是常见阈值。