🗺️学习地图

📍基本面分析:

商誉排雷、大洗澡

1️⃣基本面分析

-商誉排雷:判断商誉与总资产和净资产的比例

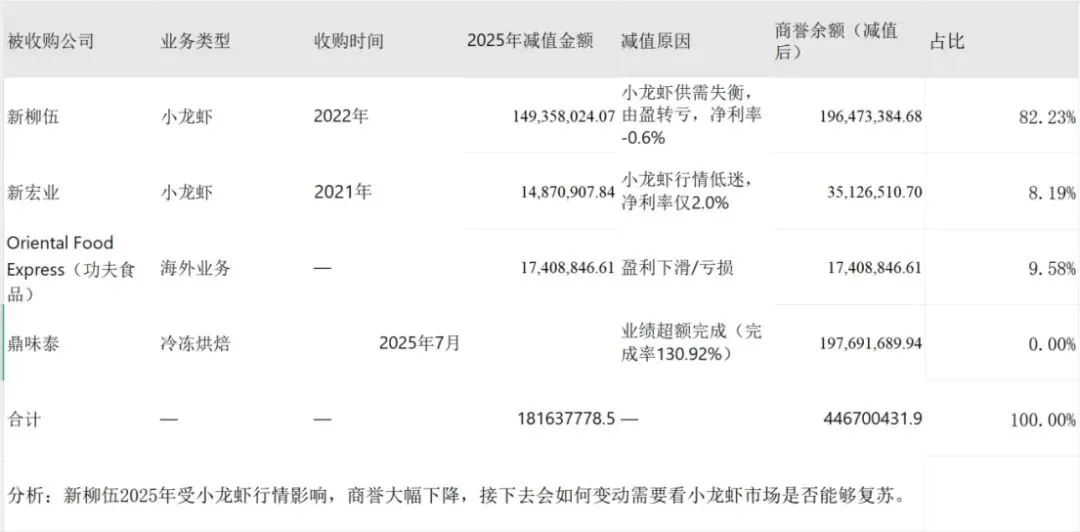

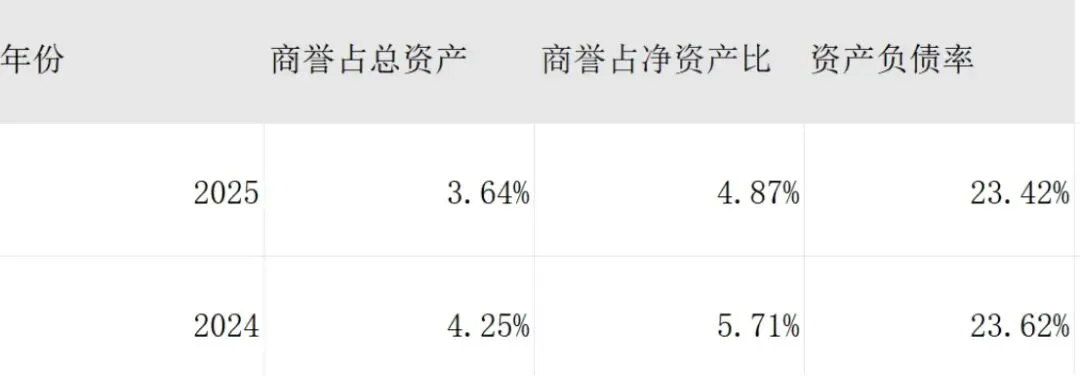

2025年安井食品商誉减值合计181637778.52元,期中湖北新柳伍是减值主力,贡献了82%的减值金额。减值后商誉占总资产的3.64%占净资产的4.87%,仍然属于安全范围。

2026年需要重点关注小龙虾价格波动对商誉的影响是否有前一年那么大。同时判断商誉是否有所回升。

-"大洗澡"(Big Bath)的特征是:在业绩已经不好的年份,把能计提的减值一次性全提了,让利润表"一次烂到底",为来年"轻装上阵"做铺垫。

-判断要点: 1.减值金额是否远超行业实际恶化程度?(夸大亏损) 2.是否把"历史上应该提但没提的"减值一次性集中释放?(延期计提) 3.计提时机的选择是否恰好选在利润已经承压、H股刚上市的年份?(洗报表)

学习产出:

——2025年新柳伍1.82亿的商誉减值,是否存在"大洗澡"嫌疑?

我认为嫌疑较低。从行业环境来看,2025年小龙虾行业确实遭遇"寒冬",批发价一度跌幅显著,导致子公司新柳伍出现亏损(净利率-0.6%)。公司业绩恶化与外部环境的急剧恶化在程度上大体匹配。

从历史处理来看,新柳伍在2023年业绩未达承诺时,已计提过减值。这表明公司的处理是渐进、连续的,并非将多年问题积压后一次性释放。从动机时机来看,虽然2025年存在业绩和上市节点的特殊动机,但考虑到上述行业事实和历史处理,我更倾向于认为这是基于会计审慎原则的一次性出清,而非恶意的"洗报表"。

-查找子公司数据:主要控股参股公司分析