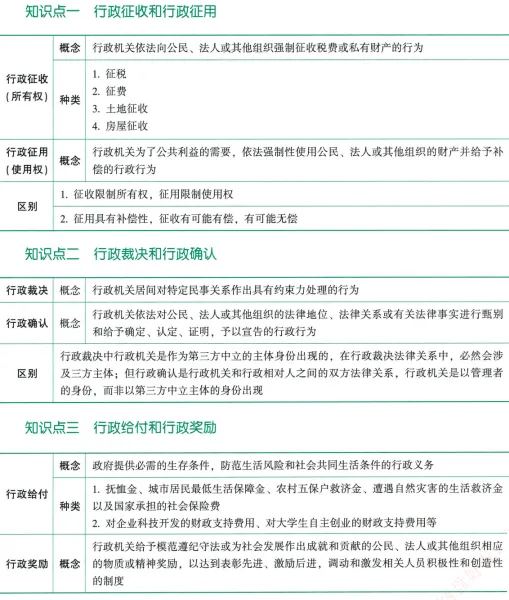

一、行政确认

(一)概念

行政机关依法对公民、法人或其他组织的法律地位、法律关系或有关法律事实进行甄别、确定、认定、证明,并予以宣告的行政行为。

(二)常见情形

1.工伤认定

2.排污不合格认定

3.文化主管部门对文化制品是否合法的鉴证

4.交通事故责任认定书

二、行政裁决

(一)概念

行政机关在其行政职权范围内,对平等主体之间发生的民事纠纷进行审查并作出裁决的具体行政行为。具有高效、专业、成本低、行政权威性强等优势。

(二)常见类型

1.自然资源权属纠纷的裁决

涉及土地、矿藏、水流、森林、山岭、草原、荒地、滩涂、海域等自然资源的所有权或使用权争议。协商不成,由人民政府处理。

2.知识产权纠纷的裁决

如《商标法》第60条规定的侵犯注册商标专用权纠纷,可请求工商行政管理部门处理

3.劳动工资、经济赔偿、补偿纠纷的裁决

如拖欠劳动报酬、工伤医疗费、经济补偿或赔偿金等,劳动行政部门可作出责令限期支付的处理决定

(三)与相关概念的区分

1.与行政调解的区别

行政裁决具有处分性,当事人必须服从,可强制执行。行政调解无处分性,当事人可不遵守。

2.与行政确认的区别

行政裁决涉及三方主体(行政机关作为中立第三方),行政确认为双方主体(行政机关以管理者身份出现)。

三、行政给付

(一)概念

政府提供必需的生存条件、防范生活风险和社会共同生活条件的行政义务,属于授益行政行为。

(二)种类

1.向公民提供生活物质保障和防范风险保障

(1)抚恤金(伤残抚恤金、遗属抚恤金)

(2)城市居民最低生活保障金

(3)农村五保户救济金

(4)遭遇自然灾害的生活救济金

(5)国家承担的社会保险费用(基本养老、基本医疗、工伤、失业、生育保险等)

2.为促进社会和经济发展向个人或企业提供的特定物质支持

(1)对企业科技开发的财政支持费用

(2)对大学生自主创业的财政支持费用

四、行政奖励

行政机关给予模范遵纪守法或为社会发展和成就作出贡献的公民、法人或其他组织相应的物质或精神奖励,以表彰先进、激励后进,调动积极性。

五、行政征收与行政征用

(一)行政征收

1.概念

行政机关为了公共利益,依照法律规定强制从相对人处有偿或无偿获取私有财产、税费或劳务的行为。

2.主要类型

(1)税费征收

-征税:无偿、非处罚性、强制、固定

-征费:如超标排污费、教育附加费、港口建设费、公路运输管理费、许可证制作费等,不具有惩罚性

(2)公益征收

-征收房屋(依据《城市房地产管理法》第6条)

-征收集体土地(依据《土地管理法》第2条第4款)

-收回海域使用权(依据《海域使用管理法》第30条)

-征收外资企业(依据《外资企业法》第5条)

(二)行政征用

1.概念

行政机关为了公共利益,依照法律规定强制取得原属于公民、法人或其他组织的财产使用权,并给予补偿的行为。

2.法律依据

《民法典》第245条:因抢险救灾、疫情防控等紧急需要,可征用组织、个人的不动产或动产,使用后返还,毁损、灭失的给予补偿

3.具体类别

(1)交通工具、通信设备的征用

(2)房屋、场地与设施的征用

(3)劳动力的征用

(三)行政征收与行政征用的区别

1.征收取得所有权,征用取得使用权

2.征收可能无偿(税费)或有偿(住宅等),征用一般给予补偿

3.征用一般发生在紧急情况下(如抢险、救灾),征收一般不具有应急性。

知识体系图