2026年量化学习笔记之三:基于神经网络算法的十年期国债收益率周度预测模型{附下载}

- 2026-04-18 12:55:20

2026年量化学习笔记之三:基于神经网络算法的十年期国债收益率周度预测模型{附下载}

资料来源:网络(如有侵权请联系作者删除)

获取方式:PDF完整版文末扫码获取

更多资料:2023年行业资料包

1

文章摘要

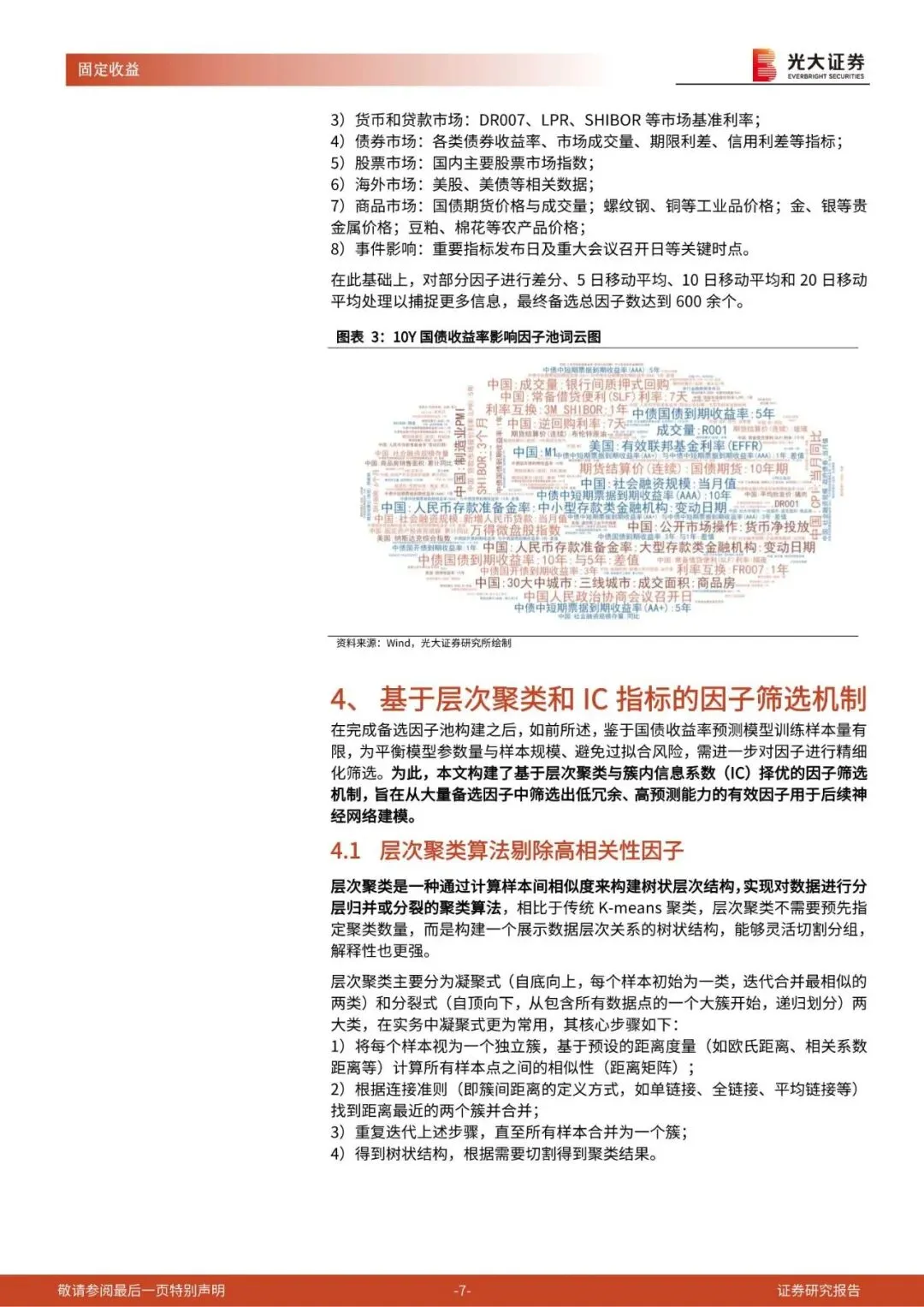

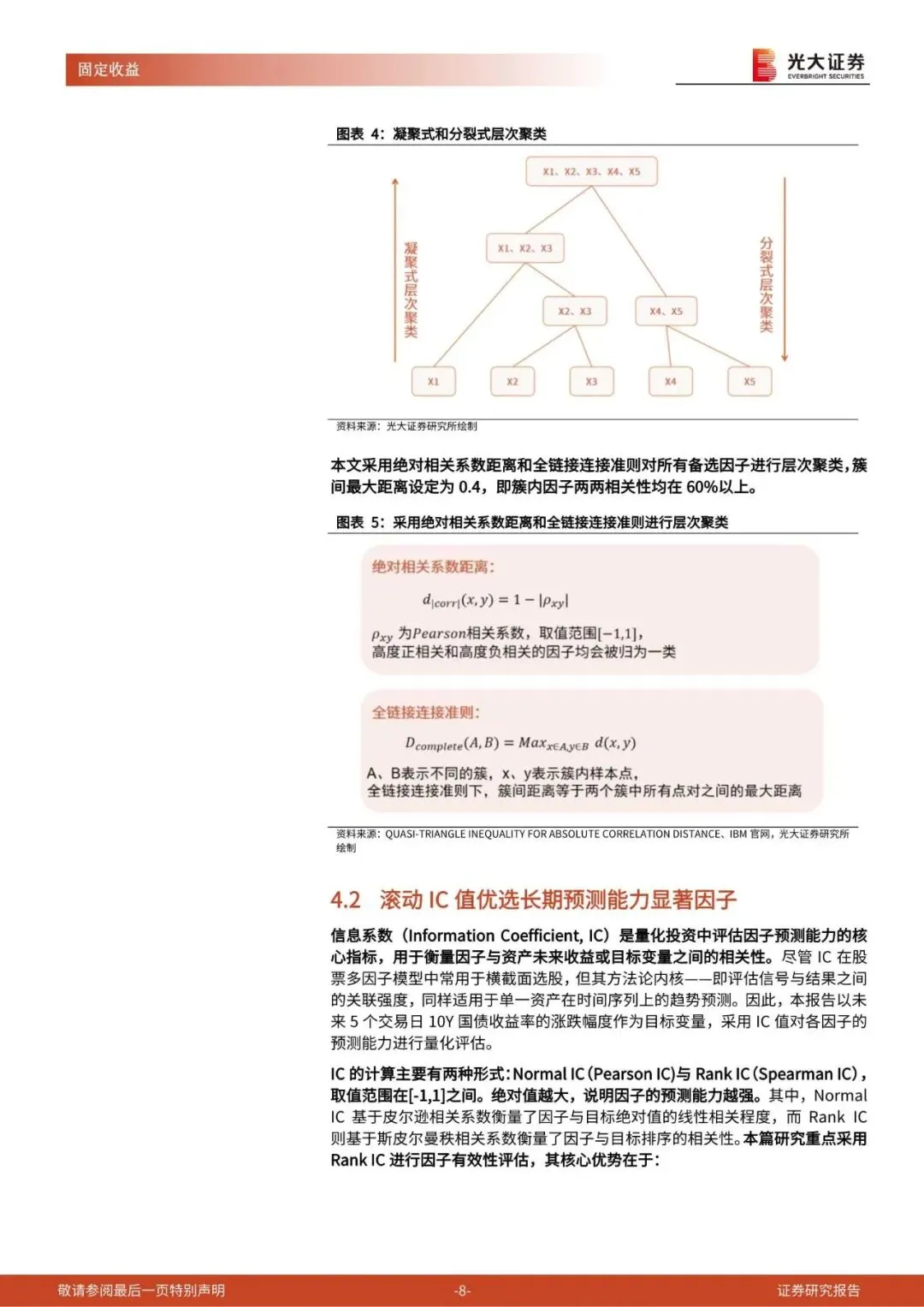

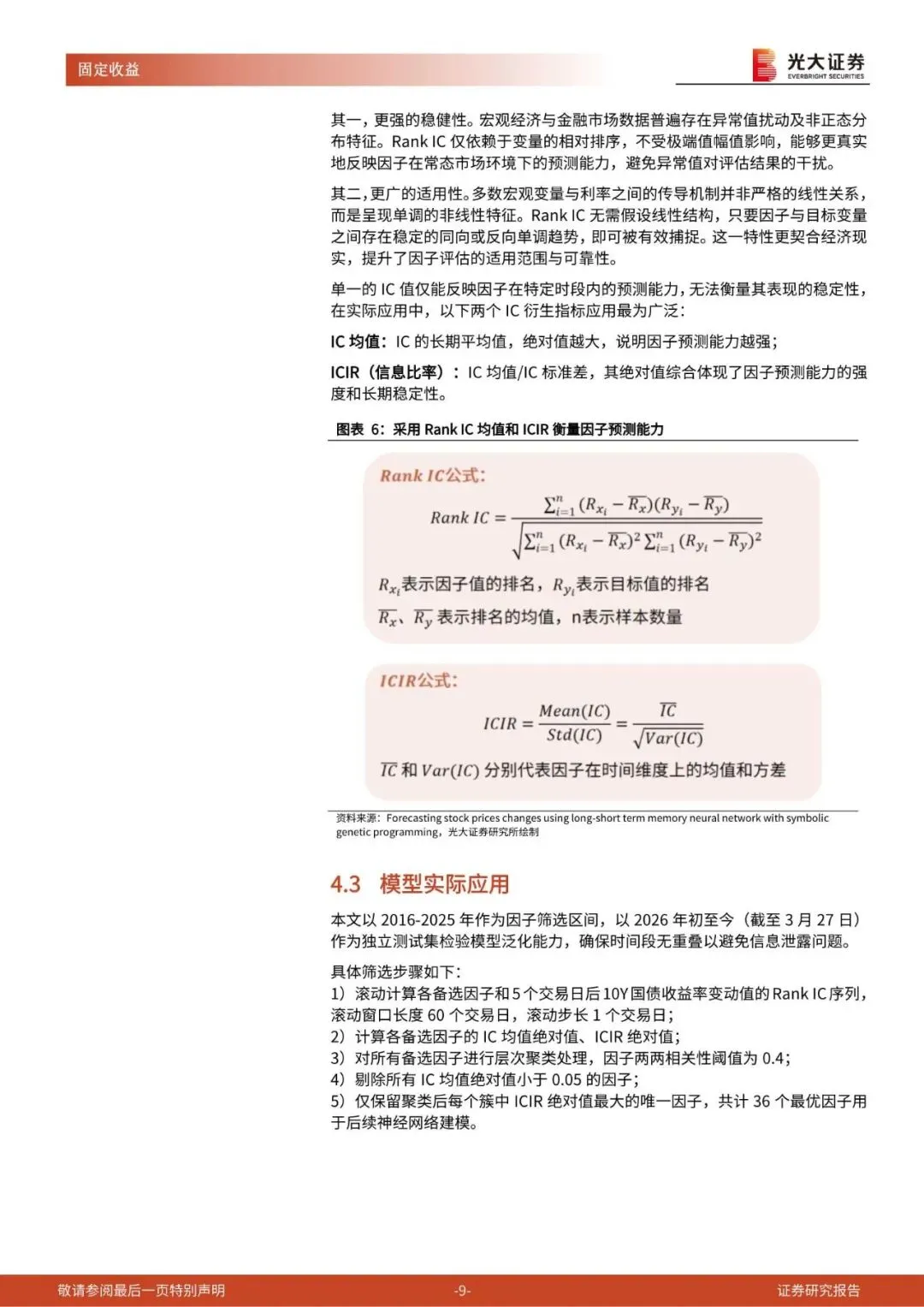

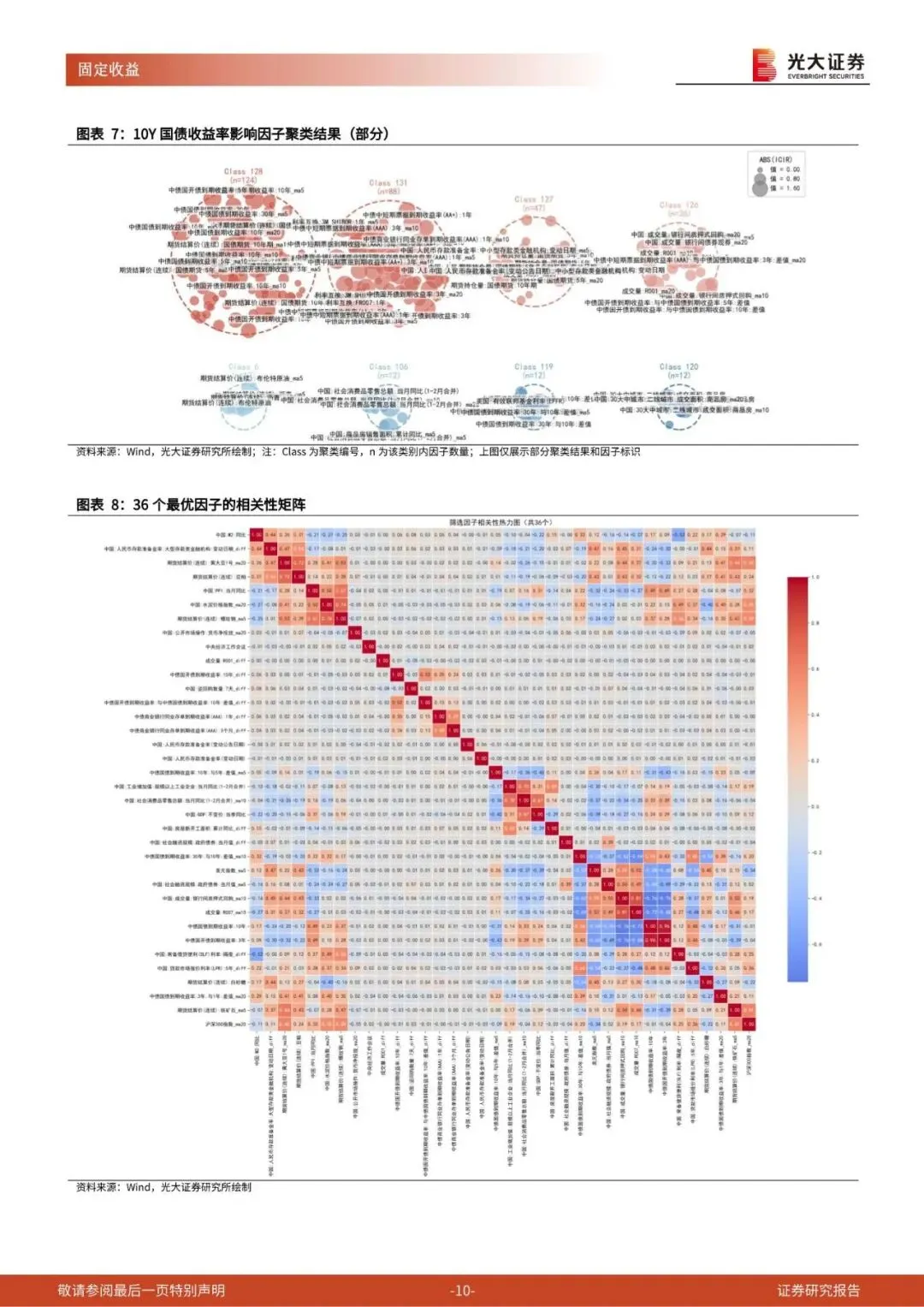

本篇报告为光大固收团队量化学习笔记的第三篇,基于对前期研究的持续优化,

我们正式发布基于神经网络算法的十年期国债收益率周度预测模型。模型基于层

次聚类算法与簇内信息系数(IC)择优构建因子筛选机制,以未来 5 个交易日后

的中债十年期国债收益率的涨跌方向为目标变量,搭建动态训练的神经网络分类

模型,实现模型参数随时间滚动更新。模型对 2026 年 1 月 4 日起的 10Y 国债收

益率进行逐日滚动实测,截至 2026 年 3 月 27 日,样本外测试集单日预测胜率

达 73.68%。

2

文章内容

文章篇幅有限,仅为部分预览

回复暗号:量化学习笔记之三:基于神经网络算法的十年期国债收益率周度预测模型-260409-光大证券-16页

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

往期推荐

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。