| 说明:本篇内容根据盛世裕丰老师202603014语音(马雄师兄合成)转录为文字稿。在此基础上设置了段落/标题/图片/重点/小结等,方便个人学习。 |

引言:自悟自渡。你心里要是没有这“种子”,你从我这求不来;只有自己悟出来,你才能把这事儿走通。否则的话,你认知上不去,别人是解决不了你的问题的。

又到周末了,继续跟大家聊聊天。这周有两个股友跟我聊了一些东西,其中有一个,他在股息这个层面还不是特别通透。他这里头是啥呢?比如说,他会对已知的股息特别在意:比如说,现在股价是10块,它要是分三毛,就是3%的股息;比如说,过去它10块,分过5毛,那就是5%。它现在分3毛,他就不太高兴,而且他是静态地看问题,不是动态地看问题。我现在觉得他的问题——因为这也是个老股友,通过他问的这个事儿,能看出来他还是不通透——在我看来,他至少在投资的整个框架上是有短板的。我倒建议他去多读一些书,因为有一些东西,必须改变自己的思维,才能让你真正地把这个问题理解通透。因为你心里要是没有这“种子”,你从我这求不来;只有自己悟出来,你才能把这事儿走通。否则的话,你认知上不去,别人是解决不了你的问题的——因为你那个思维不在这个频道上,那就很难弄。其实,每个人都会为自己的认知买单。

第一部分:价值投资和达尔文进化论

一、股神普拉萨德:20多年年化收益20%多

我不知道大家看没看过,印度有一个纳兰陀资本,他那个股神叫普拉萨德。他这个人也是做了28年投资,他这本书很值得看,喜欢读书的可以去看一看这个。“纳兰陀”,就是我们唐三藏到西天取经,就是到纳兰陀寺,就是到那个地方取经,是个圣地。当年在中世纪的时候,它是很灿烂的一个文化。这个寺院好像存在了七八百年,它就是用这个来命名他的基金。他是个投资人,他就是希望能够长期投资,就像 “纳兰陀寺” 那样光芒灿烂。大概它的年化是 20% 多,它跑赢印度股市 10%,它的收益率非常好。你看他的这些原则,我是觉得他有一些东西和我这个东西是比较契合的。

二、我觉得他有一些东西和我这个东西是比较契合的

1.要有长寿“基因”

第一,他在选股上头就是强调:你这个企业要长寿。他就是去找那些能够长期存在,能够穿越多轮周期,在每一个周期里边都能好好活着的这种企业。他这个东西是很好的。他不会短期什么热去追什么,什么涨得好,他去弄啥,他不会那么弄的。他这个东西在我看来,我说那两个风险,你看他的做法是啥呢?就是第一个:你不能倒闭。他追求你能活得久、活得好、一直活着这样的品种,它具有这样的“基因”。

它是用达尔文的知识做投资,他要去找有这种“基因”的企业来投资。我们也是这样,我们投资也是找这种能一直存在的行业、企业。这个是定性, 当然也有定量。我们也是追求这种,就是能穿越周期的、我们的国家、我们的人民、我们的市场,一直都需要这类的企业。所以,他把“你能不能一直活着”当成一个最重要的考量。而且,他刚开始买的时候,他就用这种眼光来定性、来看企业。他要是觉得看不清,我定性定不了,那他就不做。他不会为了这个股票是热点,短期能涨,他就去做——他不做,这是他的第一个特点。

2.不是去弄那种“伟大的企业”“优秀的企业”而是被抛弃、被错杀、高分红的这一类

那他第二个特点就是啥?他只找那种遇到金融危机,或者就是我说的被抛弃、被错杀的这一类——就是他觉得上算,觉得你当下就能给他挺好的收益。而不是去弄那种“伟大的企业”“优秀的企业”,因为你真正的名义收益率,比如说50倍市盈率,那肯定就是2%;你60倍市盈率,那更低,只有百分之一点几,名义收益率根本不够。所以他肯定是:比如说10倍市盈率,你就是10%;你要是8倍市盈率,就是12%。所以,他就去找那些现金流非常好的企业。还有就是高分红的这一类。所以,从收益的角度来说就是这样。

3.抱着“我就一直拿着”这种心态来投资他还有一点比较契合我们:我们群里大多数人可能还可以,但是因为我也不知道大家具体都怎么样,不过我觉得我们群里肯定比好多群要好得多——就是能拿住。他不做短线,买了以后,不达到绝对高估,他不会卖,就是抱着“我就一直拿着”这种心态来投资的。

三、我们和达尔文进化原理的相通之处:适者生存,长期进化/核心央国企,正复利前行

因为你想想,他考察的时候,核心就是:你能不能长期活着?能不能一直给我分红?你这个企业能不能持续经营?他就是从这个角度来看的。这和我们一样:我们觉得这个行业能一直存在,这个企业——至少现在看,它所在的行业不会消失,而且这个企业会一直存续;而且,不管是过去10年也好,5年也好,它一直给我们分红。这里头,和我比较像的一点是,他讲究基因——达尔文不就是讲基因的吗?就是你这个品种要适者生存。所以,他追求的是:你这个物种不消亡、这个品种不消亡,基因好,能适者生存,而且长期还能逐渐进化。他追求的就是这样一种企业。

四、投资做得越久,越考验你最底层的架构,考验你的逻辑,更考验你的“物种”和“基因”

所以,你特别静态地看问题是不行的。因为我自己觉得:投资做得越久,越考验你最底层的架构,考验你的逻辑——也就是第一性原理,更考验你的“物种”和基因。

本节学习小结: 一、长寿基因。核心央国企的 “长寿基因”,就是占据国家经济关键生态位、拥有极强抗周期能力、能持续进化迭代、与国家长期发展同频共振。 二、长期持有。进化从不看短期爆发力,只看长期存续。 长期持有 = 放弃 “短期竞争”,锁定生态位优势;长期持有,对抗的是随机性与噪音 长期持有 = 慢策略,而慢策略才是长寿策略;真正的进化,是时间的朋友,不是机会的赌徒。最关键一点,进化不是 “赢每一次”,而是 “活过每一次”。 三、活下来的不是最强的,也不是最快的,而是最能适应波动的(分红/轮动攒股)。 被市场抛弃、被情绪错杀、高分红低估值的核心央国企,不是被进化淘汰的弱者,而是选择了 “低能耗、稳代谢、深壁垒、长周期” 生存策略的长寿物种。在一轮又一轮市场 “大灭绝” 中,它们才是最终活下来、活得最久的那一类。 四、进化论和盛世裕丰投资理念是相通的。 1.进化论:物竞天择、适者生存、长期渐变、复利式积累。 2.盛世裕丰:投资者靠低估、分红、轮动、安全边际,在市场周期中长期存活并复利增长。 3.二者都是在不确定的复杂系统中,用长期、保守、适应、累积的策略,实现生存与优势放大”。 五、投资的本质是考验你最底层的架构,考验你的逻辑,更考验你的“物种”和“基因”。投资就是不断地找你自己的短板,迭代进化你自己。 |

第二部分:价值投资者的格局

一、投资是个种 “因” 的活,我们这个世界的规则主要叫价值交换

我昨天晚上跟一个朋友聊天,就说到这个东西。其实,我们在这个世界上最重要的是底层逻辑。本质上我们投资这个活是个种 “因” 的活。我们这个世界的规则主要叫价值交换。二、真正决定一个人能走多远的不是你的聪明才智,真正的底层逻辑是你有没有利他之心比如说,我到一个单位上班,我出卖我的时间、出卖我的体力,来换取公司给我的工资或者奖金,那这就是价值交换;你比如说做生意,我给你提供产品,你给我钱,那么这也是一种价值交换。但是,大多数人在整个规则之下,为什么真正决定一个人能走多远的,不是你的聪明才智?那当然也有点聪明才智,可是真正的底层逻辑不是。为啥呢?你如果没有利他之心,仅仅耍聪明,说:“我今天上班,能不能磨磨蹭蹭的,我干得不好,还想照样拿工资。” 你经常这么干,经常不干活,只想混工资,那你最后肯定不行。为什么呢?因为那个老板或者你的上级,他不是个傻子。即使当面一套、背后一套,也没用。时间长了,大家一定会知道的。你比如说做生意,我骗一个是一个。关键是你骗了,下一次就不行了 —— 他就不上当了,你的客户就会越来越少。这都是底层逻辑。你在这个底层逻辑面前,要是这一层参不透,在底层逻辑跟前儿,你的聪明没用,白费。什么有用?也就是说,你想干五毛钱的活,或者提供五毛钱的服务,来换人家一块钱的东西,那是不成立的。可是你要是有利他之心,干一块钱的活,换五毛钱的报酬;你给别人一块钱的货物,只收五毛钱的钞票 —— 就是提供一块钱的价值,收五毛钱的钞票。你看起来是吃亏,那你不得了了!这就是底层逻辑。三、人从某种意义上讲,能不能有利他之心,能不能把小我和利他、把我和他有机地统一起来,这是个很关键的问题就是你不但要明白这个第一性原理 —— 价值交换这个原理,但是你如果仅仅只是耍聪明,参不透这个智慧层面的东西,你白费!你要是一直这样干,一直得过且过,一直耍聪明,一直只想自己、不想别人,那完蛋了!你最后的路越走越窄。我就可以说,这种人,他一生一定是特别悲催。他那个聪明,都是小聪明、假聪明,没有一点用。这就是底层逻辑。所以,人从某种意义上讲,能不能有利他之心,能不能把小我和利他、把我和他有机地统一起来,这是个很关键的问题。这就是我刚才讲的。本节学习小结: 一、价值投资的本质与价值交换原理一脉相承。因果。你给出什么,就会换回什么;你坚守什么,就会得到什么。 二、真正的价值投资,从来都是自利利他的统一。在成就企业的同时成就自己,在积累财富的同时积累福报,这便是价值投资最圆满、最长久的逻辑。 三、价值投资者应具备怎么的格局? 1.什么是格局?就是你心里装得下多大的世界,以及你如何处理 “我” 和 “他” 的关系。 2.如何处理与他人的关系,能包容下多少人,这就是格局最真实、最落地的体现。 小格局投资者:只盯自己盈亏,和别人比收益,追热点,赌涨跌,互割互卷。大格局投资者:不与人争,不与市场斗,包容波动,包容周期,包容不完美,陪伴企业,赚长期成长的钱,走共赢的路。 3.格局,就是心量。心量,就看两点:你如何对待他人,你能包容多少人。心有多宽,路有多远;能容多少人,就能成多大的事。 四、如何理解老师“提供一块钱的价值,收五毛钱的钞票。你看起来是吃亏,那你不得了了!这就是底层逻辑",这一句话? 1.价值投资最核心的定义是什么? 干一块钱的活,只收五毛钱;给别人一块钱的货,只收五毛钱;提供一块钱价值,只收五毛钱。翻译成投资就是:企业内在价值:1块钱。市场给你的价格:5毛钱你看上去是 “吃亏”,其实是用半价,买了一份实打实的价值。这就是价值投资最核心的定义:以显著低于内在价值的价格,买入优质资产。 2.为什么 “看起来吃亏”,反而 “不得了”? (1)因为你在做一件事:让渡短期利益,换取长期生存权。 (2)放到商业里:你给得多、要得少 → 客户离不开你;你厚道、不贪心 → 别人愿意跟你长期合作;你不抢眼前利益 → 别人抢不过你,也卷不死你。 (3)放到投资里:企业稳健经营、高分红、不圈钱、不收割。市场嫌弃它、冷落它、给它极低估值,你用打折价买入,拿持续分红。 (4)结果就是:别人赚泡沫的钱,你赚真实的钱;别人赚情绪的钱,你赚价值的钱;别人活一轮行情,你活无数个周期。 (5)这就是你说的:看起来吃亏,实际上不得了。 3.这和价值投资的关联到底在哪? (1)安全边际,本质就是 “利他式让利” 价值投资的灵魂是安全边际。安全边际是什么?就是:价值 1 块,我只肯出 5 毛。相当于市场把价值 “打折白送” 给你。你看上去少赚了、买得慢、买得不刺激,但你进可攻、退可守,永远站在不会死的一边。这和你说的 “给 1 块收 5 毛” 完全是同一个逻辑:让对方占足便宜,自己反而立于不败。 (2)高分红国企,就是现实版 “利他型企业”。很多核心央国企:赚稳定的钱,不讲故事、不炒作,持续大额分红,估值压得极低,就是典型的:创造 1 块钱价值,只向市场要 5 毛钱估值。它不收割股民,不疯狂融资,不暴利扩张,反而持续把现金返还给股东。这种企业,就是商业世界里最 “利他” 的那一类。而利他的物种,最长寿。 (3)利他=反脆弱=进化优势,回到你前面的进化论:短期暴利、疯狂收割=掠夺者物种,爆发快、死得快;厚道让利、持续输出=共生型物种,慢但极稳。利他,本质是一种极强的生存策略。价值投资买的就是这种:不与人争、不与天斗、慢慢输出价值、长期稳定存在的资产。 四、最底层的逻辑总结 商业、人性、投资、进化是相通的。给 1 块收 5 毛,是利他,利他带来信任、稳定、长久。长久,就是进化里的长寿基因。放到投资上,就是高分红、低估值、被错杀的核心资产,你坚持拿着,就是选择做市场里最终活下来的人。所以真正的底层逻辑是:看上去吃亏,其实是占了最大的便宜;看上去不赚,其实是赚最长久的钱;看上去笨拙,其实是最高级的生存智慧。这就是价值投资,也是”不得了的底层逻辑“。我用最直白、最扎心的话讲清楚:利他=吃亏=便宜买好货=长期赢家,这就是价值投资的终极生存算法。 |

为什么这么说?好像我以前发语音也跟大家聊过,我说:古代两个将军打仗,在战场上相遇,《孙子兵法》里说:“不战而屈人之兵。” 你知道《孙子兵法》那是啥时候?那是春秋末期,孙子【孙武】所著。什么叫“不战而屈人之兵”?这是兵家的最高境界。为什么这是最高境界?就是两军对垒,我还没动手,你就投降了。为什么他会投降?这里头一定有两个原因:第一,我的实力非常厉害,他心里清楚,和我打,他肯定会败——这是对方考虑的第一个因素。

第二,他知道,投降我,他不会死。如果他知道,一投降,我就马上坑杀他,那他肯定不会投降。所以,这一点很有意思:能够做到“不战而屈人之兵”的军队,一定是仁义之师;也就是说,统帅一定得到了大家的信任。

你看,大家都知道巴老,他为什么德高望重?为什么好多他并购企业的实控人,都特别信任他?这份声誉,是巴老用一辈子建立起来的。巴老经常说:“信誉是一辈子建的。” 因为,毁掉它,可能只需要一次、两次就够了。就像川普,为什么伊朗不信任他?就是因为他变得太快了。所以这个东西就是说:一定是你不但实力强,更重要的是你能让别人 “信” 得着。这个 “信”,不是一天两天就能信的,不是个短期的东西。也就是假如有一个人,他明白这一条策略、这一条战略,但是他用不了。你比如说一个杀戮成性的将军,弄不了这个事儿 —— 因为别人不信你,这条计谋你明白,你也用不了。你看看做生意的最高境界 —— 我好像以前的语音里也说过 —— 就是我这个东西不卖,求者众。不管是因为你的品质,还是因为这样那样,反正总而言之,就是求者众。这就是经商的最高境界。那你当工人,或者当员工的最高境界,就是老板怕你走、离不开你。那么更不用说,外边猎头公司都想挖你 —— 这就是你的价值很大。当然,有一些人倚仗着自己的才干,到处乱跳槽。其实,真正有智慧的人,会好好审视自己的选择。选择就决定命运。当然,我为什么要说上边这一段?也就是说,便宜你不能占尽。我们投资也是这样:你最重要的,是你要投的这个企业、这个行业,不能因为一时、一城一地的得失。你像毛主席当年国共内战的时候 —— 不以一城一地的得失来论成败,主要是消灭敌人有生力量。你看这个原则多厉害!他就不去在意,延安都可以撤出来。这就是伟人的境界。所以,我们自己一定要把自己的投资系统、投资框架,对投资的方方面面,梳理得特别清楚、通透。我就说纳兰陀资本的印度股神 —— 普拉萨德,他是长期持有。他是真正做到 “不卖” 的。就是他做了二十多年的投资,好多公司他就长期拿着。你想想,他为啥能做到这个?他是真正通透 —— 他把 “不卖” 这个事儿想得特别明白。能打胜仗只是本事,能不用打仗就解决问题,才是智慧。善战者,无智名,无勇功;善投资者,不折腾,不博弈,靠时间与价值,不战而胜。打仗最高境界是不战而屈人之兵;投资最高境界是长期持有,坐享复利。二、经商与投资同归一境 经商的最高境界:求者众。货真价实,不必强推,慕名自来,不销而销。 投资的最高境界:众望归。坚守价值,不必博弈,企业向好,复利自来。 以利他之心立业,以可信之行立身,不求一时暴利,只守长久心安。众人需要你,便是最稳的护城河。 三、员工的最高境界之所以是 “老板怕你走、离不开你”。 核心是职场的本质是价值交换。简单说,不是老板 “怕” 你,是他 “离不开” 你能创造的价值;员工的最高境界,本质是把自己活成公司的 “核心资产”,而非可有可无的 “螺丝钉”。 四、伟人境界与投资大道1.存人(资本)失地(波动 / 机会),人地皆存;存地(追涨)失人(亏本金),人地皆失。2.伟人境界 ↔ 投资大道。毛泽东:放弃一城一地,是为了消灭敌人、赢得全局;价值投资:看淡短期涨跌,是为了守住价值、赢得长期。3.价值投资的领袖格局:不计一城一地得失,只抓长期价值与有生力量。五、为什么说价值投资的最高境界是长期持有? 复利,只有时间才能兑现;好公司的价值,是慢慢 “长” 出来的;价值投资的最高境界不是 “会买”,也不是 “会卖”,而是看得懂、拿得住、睡得着。长期持有,是认知足够深、心态足够稳之后,自然而然抵达的极简状态。 |

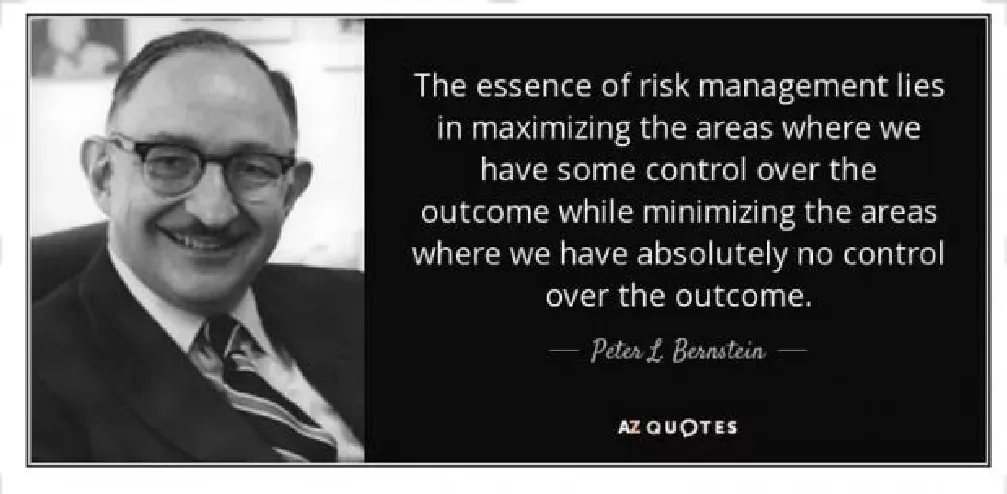

我说这个礼拜还有一个人跟我聊,他主要是聊啥呢?聊资产配置这一块。资产配置这个事儿,当然大家要是读书多的话应该知道,有一个在资产配置方面很出名的人,他叫彼得・伯恩斯坦,大家可以查一下。现在这个人去世了,他是给《股市长线法宝》西格尔教授那本书写序的那个人,因为这个人也是个大师级的人物,很出名。你就想一想,西格尔教授当年约他出来见面,他都觉得诚惶诚恐,非常感激。所以能让西格尔教授敬重的人,一定是有原因的。他曾经说过一个观点,这也是我自己的心得:大家看书,如果没有自己亲身经历的东西做背书,感悟不会有那么深。也就是说,没做过投资和做过投资,完全不一样。比如说一个 20 岁的孩子,从来没做过投资,他看这本书基本是无感,为啥?他可能字都认识,但是没有那种很深的体悟。你看我经常跟大家讲的东西是啥呢?是因为我也做了 20 多年投资。我这 20 多年投资最重要的一个感悟是:我理解的资产配置是自己能决定的。比如说我选什么股票,也就是选股策略,这是我自己定的;就像我种地,是种高粱还是种玉米,这是我自己定的。三、资产配置,一个是资金配置,一个是仓位配置;第三个就是动态再平衡那么第二个东西是啥呢?比如说我有 10 亩地,这一亩种什么,那一亩种什么,这也是我定的,这就是配置。所谓配置,一个是资金配置,一个是仓位配置;第三个就是动态再平衡。也就是说,我种这块地,这块地种什么,那块地种什么,这块地收了之后再种什么,大概就是这个意思。四、资产配置:唯一不用付出代价,唯一能免费提升你收益的东西。知识复利,而我觉得它是特别重要的一个东西

那么这一个东西,从总的方面来说,资产配置——用伯恩斯坦的话说——这是唯一的、你不用付出代价,唯一能免费提升你收益的东西。这个东西就是:因为你自己心里有,这其实就是知识复利,而我觉得它是特别重要的一个东西。你看,有好多人在股市里,比如说,他上杠杆,而且是高位上杠杆,然后忽然股市一个波动,他马上爆仓,这就完蛋了。还有的人从低位一直加杠杆,因为市值越来越大,他就不断加杠杆,总想着凭这一把赌一把,突然一下跌,就被收割了。2016年的那些爆仓案例,好多都是这样,这就是我说的,在资产配置这个层面,他做得不行。

五、配置做得好,首先要有很博大的思想和原则

这个配置到底是什么呢?你要是配置做得好,首先要有很博大的思想和原则。你看祖师爷是怎么操作的,他采用的就是五五平衡策略,原理很简单:比如说你有100万块钱,买了50万块钱的股票,留了50万块钱的现金。如果股票涨到80万,总市值就变成80万+50万=130万,这时候就被动卖出15万现金,加到股票里,重新平衡为股票65万、现金65万;要是股价跌到40万,现在现金65万加股票40万,总市值105万,再平衡一下,就是各52.5万。这里头的逻辑很简单,当然,这个策略不会正好就是50%和50%,现在也很少有人用这个策略了。六、资产配置的模板。不同的大师有不同的做法,所以大家选择时,最重要的是问自己的内心

根据我的了解,像巴老这些年,从2000年以后,我看他的相关资料,他大概会在市场最高估的时候储备现金,手里大概能有三成左右,现金比例在我看来大概在0~30%。当然,他的资产中还有很多实业资产,以及可交易的股票资产,这部分大概能占七成,他就是这样配置的。所以,这就能给我们提供一个资产配置的模板。当然,不同的大师有不同的做法,所以大家选择时,最重要的是问自己的内心。比如说,有的人(就像大师兄)是广泛分散配置;巴老则是适度集中;还有我刚才说的纳兰陀资本的普兰萨德,他的配置也相对集中,做法各有不同。

很多长期持有的投资者,据我的研究,他们所说的“长期不卖”,并不是一点不卖。大家一定不能一听说“长期持有”,就觉得这个人买了仓位就永远不动。不是,你要是这么理解,就有点单纯、有点简单了。情况是这样的:假设你现在有5只股票——我这是假设——每一只平均分配仓位。我跟大家举这个例子,主要是为了让大家明白这个道理:比如说每只股票占比20%,忽然其中一只股票涨得特别厉害,要是一直拿着,涨了三倍,那这只股票的占比就从20%变成60%,加上其他四只的80%,总仓位就变成140%了。其实这种情况,你可以被动调整,就仓位而言,你是被动配置的。

七、主动配置和被动配置

这里头,大家一定要知道一个概念叫被动配置,而不是主动配置。主动配置只有在建仓的时候才是主动的;持有阶段,一定是自然呈现——等待市场自然变化,或者企业自身呈现了,比如年报发布或者企业层面有新动态,你再去评估它;股价层面,比如涨到或跌到某个价位,你再去评估它。这时候再平衡配置,就一定是被动的。八、主动建仓尽量慢一点建仓

至于主动配置,一定是在还没建仓、准备买入某家公司的时候,这时候一定要谨慎。这里头的谨慎是啥?尽量不要咔嚓一下子全满仓,你不可能那么巧,一买就正好是最低点;也不可能,你当下对这家企业的理解,就完全符合它的实际情况。所以这个时候,你要尽量慢一点建仓。你看巴老,用了六年时间买入可口可乐,建仓周期那么长,其实他要研究很多东西——他甚至能翻出可口可乐1920年的报表来看,最后才下定决心:这家企业产品一直涨价、销量持续扩大,从长期来看,就是一台赚钱机器,所以可以长期持有、不用卖出。

九、具体情况具体分析具体计算的,这就是资本配置的内容

当然,后来到了两千零几年的时候,他在股东大会上说,因为当时市盈率已经到了50多倍,他说:“没卖”。大家千万不要以为这个“没卖”,就是把股票全部留着了——他这个“没卖”,到底是怎么个没卖法,是要具体情况具体分析、具体计算的,这就是资本配置的内容。

十、人们往往将经营工作当成核心管理工作、主要工作,反而在投资、配置层面很随意

你看巴老怎么说,他说CEO最重要的工作就是做资产配置。就像他自己,就是把实体企业的红利、保险浮存金,以及其他资金整合起来,考量投到哪里。而普通企业,我们普通人做生意当老板,大多不做资产配置,他们往往只关注什么呢?他们只关注经营,把经营工作当成核心管理工作、主要工作,反而在投资、配置层面很随意。更不用说大多数人,比如我们石岛这儿,听说今年别人弄船发财了,就跟着跟风上船,买一条、再买两条,完全不根据自己的上下游资源,也不基于对相关行业的通透理解。

关于资产配置,有一本书特别好——《商界局外人》。我觉得大家可以买一本,常放在书架上,时常读一读,看看书里那些非常懂资产配置的CEO,当年是如何操作的。这本书很出名,作者也是巴老非常认可的人。

本节学习小结: 一、彼得・L・伯恩斯坦(Peter L. Bernstein) 是现代资产配置理论的重要传播者与系统化者。他的核心原则,是将风险、不确定性、长期主义与分散化融为一体,强调 “应对未知” 而非 “预测未来”。 二、资产配置,一个是资金配置,一个是仓位配置;第三个就是动态再平衡。配置做得好,首先要有很博大的思想和原则。 三、风险的本质:承认无知。风险≠波动,风险是 “不知道会发生什么”。配置核心:为所有可能性预留安全边际,不赌单一情景。 四、资产配置决定 90% 收益,长期业绩归因:资产配置 > 择时 > 选股。观点:别浪费精力预测市场,把结构做对。 五、适配自身:能坚持才有效配置必须匹配风险承受、投资期限、情绪耐受力。关键是你能拿住不恐慌的组合,才是最好的组合。资产配置的模板。不同的大师有不同的做法,所以大家选择时,最重要的是问自己的内心。 |

第五部分:价值投资与家庭教育

我们中国的家长,大多是初来乍富,而且我们中国本身的家庭观念又比较强,再加上这些年孩子也比较少,所以大多数家长养孩子,都是走贵族化、公主化、少爷化的路子。其实这种养法,对培养孩子的价值观是不利的、不成熟的。从财富传承的角度来看,我认为必须让孩子从小就懂规则——核心就是要懂得,社会本质上是价值交换。二、”啃老“不能只埋怨孩子,本质上是家庭教育的缺失、价值观的缺失比如说我们这一代人,养孩子基本都是衣来伸手、饭来张口,孩子就觉得父母的付出是理所当然的。从父母的角度来说,疼爱孩子没问题,但最怕的是养出“巨婴”——他们不知道,“衣来伸手、饭来张口”的待遇,只对父母有效,只跟父母索取有用;到了社会上,这种逻辑是行不通的。要是孩子能跳出这种认知,那肯定就没问题了。要是孩子直接躺平,在外面遇到挫折,比如说,他嘴上说着“在外边要靠价值交换、靠付出来获得想要的东西”,可到最后却发现,还是向父母伸手更轻松,这就是为什么有那么多啃老族。其实啃老不能只埋怨孩子,在我看来,这本质上是家庭教育的缺失、价值观的缺失。三、对很多孩子来说,最重要的影响因素还是家长和家庭。因为他生长在这个家庭环境里,父母的耳濡目染,都是无声胜有声的教育其实把所有责任都推在孩子身上,我认为是不公平的——在我看来,父母要承担九成的责任,孩子自身的特质只占很小一部分。比如说,有的孩子挫折教育不足,或者其他方面的教育不到位,最终影响了成长。我们都知道,学校里那么多孩子,为什么走上社会后,有的成才了,有的却不行?当然,每个孩子的特质不同,但对很多孩子来说,最重要的影响因素还是家长和家庭。因为他生长在这个家庭环境里,父母的耳濡目染,都是无声胜有声的教育。当然,有一些家长人家做到位,他可能还有这种言语的教育、道理的教育,或者是方法的教育。总而言之,在我看来,这个东西是个非常非常重要的东西。所有孩子的不成功,都与家长有直接关系。这个关系,在我看来,一个是你给孩子提供的人文环境,以及你给他的言传身教,还有价值观的灌输。

这个东西就和做投资差不多:也就是说,我们真正做投资,你要能把“芯片”换了,那是要脱胎换骨的。也就是,成年人的世界本质上是选择,不是改造,这很残酷。

五、我的作用就是唤醒你心底那颗“种子”

所以很多人——因为他这里头有一些人,我为什么经常说我的作用非常小,甚至没有作用?我的作用就是唤醒了你心底那颗“种子”。就像有好多人,通过看巴菲特的书、看祖师爷的书,最后通透了投资这个东西。那说明你原来就有这个种子,然后这本书,或者他们的话,让你拨云见日,一下子,那个种子就发芽了。这是很关键的。大多数人都不行,他本身既不听也不学,也不愿意改变,就是浑浑噩噩。可能他们每天喝个小酒呀、干嘛干嘛的,就不求甚解。

六、孩子能不能成器,你先把自己改造好。改变自己,让自己成为最后那个托举孩子的人

可是,我们现在有很多名词,比如“内卷”。现在的孩子,虽然生在当下特别发达的时代,其实这帮孩子也不容易:从开始上学就开始“卷”,幼儿园就“卷”;然后,家长给他们的压力也大,老师给的压力也大;到了社会,还要付出很多努力,因为现在的成本非常高,尤其是生活成本。

那么,你看看这些孩子。其实,我们当家长的,有好多人把这个“油”给孩子加得特别足,好像非打即骂,把成绩看得过重。其实,我觉得这非常不好,它压抑天性。而且,在这一点上,应该因材施教,而不能总是这个班也报、那个班也报,把自己有限的、好不容易赚来的钱,还有那点资源,都交了智商税——那就完蛋了。

在我看来,还是我们先改变自己,让自己成为最后那个托举孩子的人。你想一想:孩子能不能成器,你先把自己改造好,多好。这是我的想法,不一定对,毕竟每个人都不一样。

本节学习小结:价值投资藏在家庭教育里的人生底层逻辑 一、很多人将价值投资视作选股的技巧,殊不知,它本质上是家庭教育在资本市场的投影。 二、家庭教育教会我们拒绝浮躁、深耕长期,不盲从他人、坚守独立判断;价值投资便要求我们摒弃短线投机,相信时间复利,保持内部计分卡,不被市场情绪裹挟。 三、家庭教育让我们懂得延迟满足,守住底线、敬畏风险;价值投资便强调安全边际,不懂不做、先求不输再求赢。 四、家风里的踏实与克制,会化作投资路上的稳健与理性;家风中的浮躁与短视,也易变成追涨杀跌的盲目冲动。 五、想要守住财富,先修炼心性;想要做好投资,先修好家风。人生与投资的终极智慧,从来都是一脉相承。 |

第六部分:价值投资与自我成长

一、“换芯片”——思维是第一生产力

为什么我说这种大师级人物特别值得我们学习?因为我们学习他们,就是为了改造自己的思维,也就是我所说的“换芯片”。思维是第一生产力,要是能把思维弄通透,你就很了不起了。所以,我们做投资这行,最重要的是先要有自知之明,这份自知之明真的特别重要。成年人的成长游戏里,想要改造自己特别难。你要“换芯片”,会有很多业力阻碍着你,所以这其中必须要有足够的意志和毅力。因为人天生就有各种各样的品性,你要完全把一些东西改变很难。

二、自知之明:大多数人不适合做投资,不管怎么学,都学不成巴菲特

我曾经看过一本书,现在忘了名字。作者在做演讲时讲道:“你们大多数人不适合做投资。”他说的话确实没错。很久以前刚看这本书时,我并不理解——书里明确写着“你成不了巴菲特”,还大张旗鼓地告诉很多人,不管怎么学,都学不成巴菲特。当年看这本书时,我心里寻思:我使劲学、好好学,为什么就不能成为他那样的人?他上面讲了很多内容,后来不知什么时候,我又在书架上找到了这本书,拿过来再读这本书,现在才觉得这个人说的是对的。

【注:马克・塞勒尔(Mark Sellers)2008 年在哈佛商学院的演讲——《你为什么不能成为巴菲特?》(You’re no Warren Buffett / 你们几乎已经没有机会成为伟大的投资者)。】

因为我现在接触的人特别多,但真正能走上”攒股投资“这条路的,连10%都不到。我自己感觉,在我认识的人当中,能笃定走“攒股投资”这条道的,可能连5%都不到。其实这东西并不复杂,很多人却做不到。哪怕是你认识的、很熟悉的人,他也知道我做股票还不错,可我也不明白,他为什么就成不了我们所说的“攒股投资者”。你说这奇怪不奇怪?真的很奇怪。

三、先天很重要。大多数人之所以成不了,确实是因为认知、心理(心理和品性都是胎儿上带的)的限制

人生本质上就是这样:大多数人之所以成不了,确实是因为认知、心理(心理和品性都是胎儿上带的)的限制,所以真正能实现“换芯片”、拥有深层认知的人,可能连5%都不到。还有些人,虽然他不求所以然,但能跟着跑,这就非常不错了,这种人也是有大智慧的。

四、后天也重要。正复利前行的思维是价值观的传承。如果孩子本身不是这样的人,你又没在他年纪还小的时候,帮他形成这种价值观,那以后再想培养就很难了巴老就是一个活着的楷模,他这一生给我们展示了复利的奇迹。很多人都在谈论复利,其实复利最核心的特点就是乘法效应:比如说,你前50年攒下1000万,可能后5年翻一番,就又多了1000万,这就是复利的力量。正因为如此,就像我之前说的老戴维斯,他才注重传承——孩子很小的时候,就用“吃热狗”的故事培养他,灌输正复利前行的思维,这就是价值观的传承。如果孩子本身不是这样的人,你又没在他年纪还小的时候,帮他形成这种价值观,那以后再想培养就很难了。五、“人生是需要楷模的”我们照着做就行,要笃定、笃信、笃行

但是,“人生是需要楷模的”,这也是巴老说的。无论你在人生的哪个阶段,一定要有一个榜样。比如巴老,从财富的角度来讲,他就是榜样。你看他,一生正复利前行,通过股权投资,就成为了全世界的楷模。他德高望重,还把自己体悟出来的东西传播到全世界,好多价值投资者都成了他的粉丝。他就是现实版的楷模,我们照着做就行,要笃定、笃信、笃行。

我觉得,“信愿行”是一个特别重要的法门。在我看来,所有还不通透的人,一定要先从这个法门入手。就像我说的:相信是一种能力,相信是一种价值观,当然,“信愿行”更是一种价值观。

我们普通人要想改变自己的财富命运,一定得“换芯片”,一定要真正地把这件事从“信愿行”开始,从这个法门开始。要有大格局,但落地一定要从普通的小事开始琢磨,看大做小——这是非常关键的一点,就是一定要心里有光。你连信都不信,我说的这个“信”,不是那种盲信,而是你真正仔细琢磨后,认同祖师爷、巴老这些投资大师所传播的正能量、善知识。

七、从“做股东、吃分红、攒股数、等馈赠”开始

你真正从“做股东、吃分红、攒股数、等馈赠”开始,就从念这个“经”开始,不要太在意股价的波动。那个波动是个啥?你想想,那个东西啥用也没有,尤其是低估情况下的波动——它波动不波动,对你来讲都没关系。分红后,你再买进去就行,拿住了,就是老天爷给你的馈赠。

八、动态再平衡:“满仓轮动”不是“一把轮动”

然后,你做资产配置,到时候动态再平衡一下,并不是像有些人想的那样:“我就这样。”我原来也是这样。你看,我当年有一句话叫“满仓轮动”,当然,这句话会误导很多人。你看,随着接触越多、学习的东西越多,心里就越笃定。而且,在实践中,你自己就会明白,比如:这个仓位怎么调整?因为它涨了,估值就高了。那我这个估值低,就少轮动一点,不一定非要一把完成轮动——你又不是神,不可能做到!

行,反正今天早晨就跟大家说这么多。当然,我说的也比较杂、比较乱,因为我都是想到哪说到哪。一般来说,我每周会把大家问的一些问题,有时候在这个群里再跟大家说一下。但不管怎么说,这些都是我的理解,大家做个参考,凑合着听就好,你们也可以有自己的思考。我这些话,只是我的一家之言,是我这么多年读过的书、走过的路,以及所经历的一些反思、再思考等等,所以分享给大家,希望能对大家有所帮助。行,就说这么多。

「20260411盛世裕丰」语音学习小结 达尔文《进化论》与盛世裕丰投资理念:适者生存,长期进化/核心央国企,正复利前行。两者在底层逻辑上高度相通,本质都是复杂系统下的长期生存与优势放大法则,都是 “在不确定的复杂系统中,用长期、保守、适应、累积的策略,实现生存与优势放大。资产配置决定 90% 收益,长期业绩归因:资产配置 > 择时 > 选股。观点:别浪费精力预测市场,把结构做对。2.别浪费精力选择好公司,把握好低估就行。"天下皆知美之为美,斯恶已;皆知善之为善,斯不善已”3.别浪费精力预测未来,分红攒股就行。“知不知,上;不知知,病。圣人不病,以其病病。夫唯病病,是以不病”。三、价值投资的本质是投资者的三观,而三观来自于先天禀赋和后天的家庭教育。价值投资藏在家庭教育里,想要守住财富,先修炼心性;想要做好投资,先修好家风。人生与投资的终极智慧,从来都是一脉相承。利他=吃亏=便宜买好货=长期赢家这就是价值投资的终极生存算法。1.“金玉满堂,莫之能守”:一笔巨额的财富,难以持久。2.“玄牝之门,是谓天地根。绵绵若存,用之不勤“,财富源于心灵。3.”与其为数顷无源之塘水,不若为数尺有源之井水,生意不穷”:巨额财富不如源源不断,生生不息的现金分红。4.“圣人不积,既以为人,己愈有;既以与人,己愈多“。真正的富有不是你拥有多少,而是你给出去多少。5.“道法自然,天人合一”,财富是一种能量,这种能量在人与人之间运行,其运行的规律和天地万物的运行规律是一致的。 |