一、承德露露

公司主要从事植物蛋白饮料的生产和销售。,主要产品是“露露”杏仁露,包括原味、无糖、浓情款、迷你款、经典低糖等,“露露”杏仁露是以纯天然、无污染、具有美容养颜、润肺止咳、润肠通便、调节血脂等功效的北纬 43°野山杏仁为原料,采用独特的研磨工艺、专利技术精制而成,是营养、健康、绿色的植物蛋白饮品。其主要销售市场是在北方市场。

承德露露在北方还具有节礼需求,这个就厉害了,基本意味着顾客群体认为该产品有某种不可替代的价值。河北那边,对客人最尊重的方式就是客人上门时,给他热一罐露露。巴菲特在1998年佛罗里达大学演讲中曾提到喜诗糖果,「喜诗在人们心中很特别,加州的每个人心中都有喜诗糖果,人们对喜诗糖果的印象特别好。情人节送女孩一盒喜诗,会得到女孩的吻,如果是被女孩扇一巴掌,那我们就没生意可做了。只要送喜诗糖果能得到女孩的吻,我们就在人们心中拥有一席之地。人们一想到喜诗糖果,就会想到亲吻。只要我们能在人们心中稳固这个形象,我们就能提价」。我认为露露同样代表了尊重客人这个形象,露露也经常在过年提价,并不影响它销售。值得一提的是,响彻全国的六个核桃,一开始是走仿效露露的路线,可惜走不下去,才换个思路,开始健脑了。有些河北人把六个核桃也叫露露,即使六个核桃在全国的认知度比露露高,但在露露热销区,六个核桃基本处于露露的下位替代品。

再说杏仁露这个产品,口碑只有俩,一个是喜欢,一个是不喜欢,基本没有还行这种中间态。不喜欢的人会觉得它有种油漆味,据某些说法是对杏仁类坚果过敏。对于喜欢的人,过年是他们最幸福的时刻,因为过年期间,基本都是按箱喝。同时杏仁这玩意因膳食纤维多,还有促便的功效,老人也爱喝。露露杏仁露在杏仁露产品的市场占有率也常年维持在90%以上,可以说是垄断地位。

二、股东回报

1、股东回报

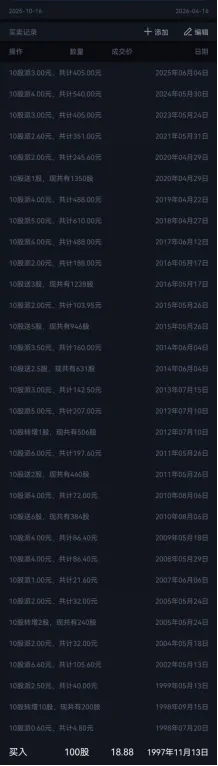

1997年11月13日以18.88元/股买入100股,到2026年4月16日累计分红5898.05元,通过多年转送股,目前持有1350股,当前股价8.21,市值1250*8.21=10262.5元,28年累计收益(10262.5+5898.05)/(18.88*100)=8.56倍,年化率7.97%。收益只能说很一般

2、净资产收益率

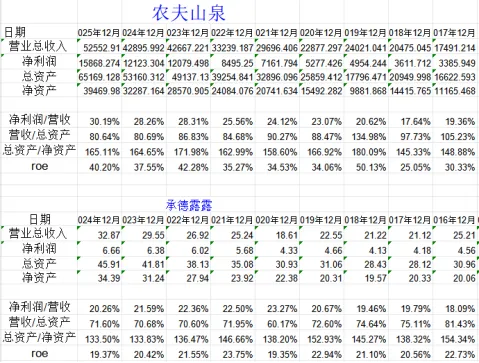

公司加权净资产收益率很高,近三年都在20%以上。

对比农夫山泉,农夫山泉roe更高,这是因为农夫山泉有更高的净利率和杠杆率。

三、财务报表分析

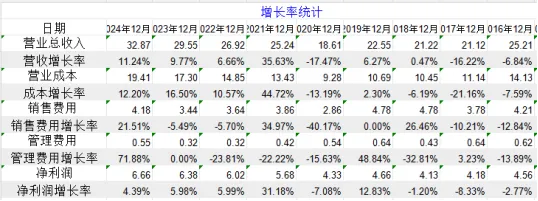

1、净利润增速远小于营收增速

p8营收增加11.3%,成本增加12.3%,销售费用增加22%,管理费用增加77%,净利润只增加4.4%,净利润增速远低于营收增速的原因是销售费用和管理费用都大幅增加。

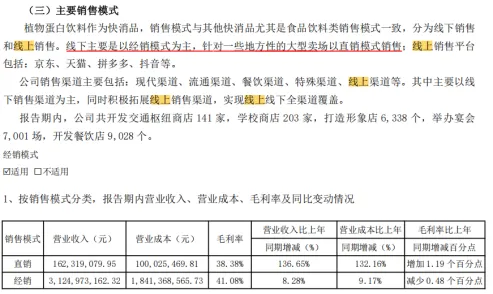

(1)销售费用

销售费用增加了大头0.7亿,是导致净利润只增加了4.4%的主要原因。销售费用里主要是广告费用增加38%,即0.6亿。财报指出销售费用增加的原因是报告期内电商运营、新市场开发、新产品上市等方面投入增加。

从画线的文字可以看出,直销包括大型卖场和线上销售,直线增速很快,但也只增加了0.93亿,带来毛利0.93*38.38%=0.35亿。

除了北部市场,新市场销量增长并不明显,合计增长0.19亿,带来毛利0.19*41.08%=0.08亿。上述直销和新市场合计带来毛利增长0.43亿,而广告开支就增加了0.6亿,妥妥的赔本买卖。因此广告费用增长绝不是像报告中说的主要用于电商、新市场开发。应该是市场竞争加剧,导致促销增加。后文分析可知,本期增加销售费用可能是管理层为了完成股权激励的考核目标而增加的广告支出,这也从侧面说明了公司增长困难,管理层为了完成目标也没有更好的办法,只能增加广告支出。

(2)管理费用

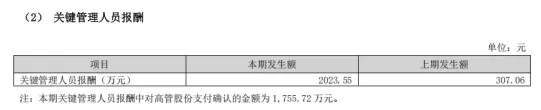

管理费用的增加主要是多了一项股份支付0.18亿,相当于将管理层的工资用股份支付再发了一倍。

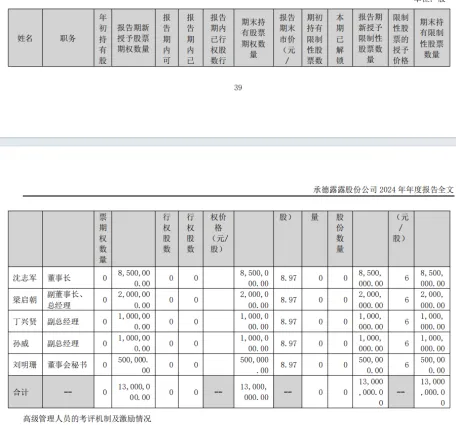

关键管理人员薪酬从上期的307万增长到今年的2023万,增加的1755万元都是股份支付,真实大手笔。而获得这笔股份支付的人员中以下五位高管至少获得一半。

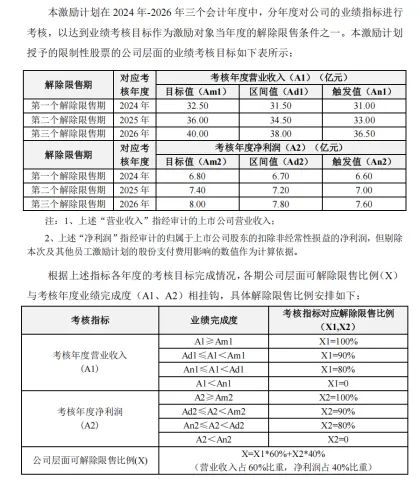

这么高的股权激励,解锁条件是什么?

营收am1的目标是2024-2026每年增长10.0%,10.8%,11.1%;净利润am2的目标是每年增长6.6%,8.8%,8.2%。

这个业绩容易达成吗?

这个目标站在2022和2023的营收和净利润增速上看,是算合理的,要完成是需要管理层努力的。

单看2024年业绩完成情况,营收达到am1目标,净利润表面上看没达到,但扣除股份支付的0.18亿影响,净利润为6.66+0.18*(1-25%)=6.79亿,也完成了am2目标,因此两个目标都完成,第一期可以100%解锁了。

2024年也就是刚刚好完成目标,看来销售费用的大幅增加可能就是为了完成考核目标。

2、主要财务指标

从简化的资产负债表看出,公司主要的资产是货币资金,但货币资金主要存放于大股东关联公司万向财务公司,两年利息收入0.52亿,0.47亿,利率分别为1.5%,1.5%。这么多的现金闲着不用,应该分给股东,但却被大股东控制在了财务公司。

营业成本/营收近几年逐年升高,说明毛利率逐年降低。

统计历年杏仁露单价销量如图

毛利率降低的原因是近几年吨成本上升,原材料涨价;吨营收下降,售价下降,这就导致了毛利率的下降。这也说明了公司没有将原材料涨价转嫁给消费者的能力。2020年前钱公司有很强的提价能力,毛利率一路上升,而从2020年开始毛利率就一路下滑,意味着市场竞争加剧。

从销量上看,从2014年到2024年10年销量没有增长,营收增长也很少,公司陷入了增长停滞阶段。营收上看2014-2024年10年从27亿增长到31.8亿,增长1.18倍,年华增长率1.8%。

许晴代言露露20年,状态仍如少女。而承德露露却在震荡中,走向中年之痒。产品创新和升级迭代,严重滞后于变幻无常的饮料市场,导致其持续增长的动力不足。2007年至2016年,正值中国植物蛋白饮料发展的黄金十年,行业年复合增速24.5%。同一时期,承德露露的年复合增速仅有8.5%。2015年,公司营业收入达到27.06亿元的阶段性巅峰,随即一路下行,2020年甚至跌至18.61亿元。同期,杏仁露年销售量从33.36万吨骤降至18.26万吨。近3年才恢复到在20万吨以上。

承德露露96%营收来自北方市场,如果能打开南方市场,将会带来很大增长空间,2023年报也显示南方经销商数量从92个增加到218个,主要是想拓展杭州、重庆、浙江、江苏、安徽、四川、上海等地。那承德露露能顺利打开南方市场吗?我们且看几大风险。

四、承德露露的风险

1、「吸血」的控股大股东

露露似乎从来没摆脱被控股大股东吸血的命运。2006年企业改制前,当时的控股大股东露露集团就长期占用承德露露的资金,且当时露露还在发展状态,资金被占用的前提下,还得往外借款求发展,可以说极为辛酸。改制后,新的控股大股东,万向三农解决了这个问题,露露也不断发展,2009年之后基本清还贷款,以为好日子要来了,结果,万向系开始让旗下控股公司把钱不存银行,改存万向系的万向财务有限公司了。你就看到露露每年账面上的货币资金一直在增长,但就是不将大部分货币资金用于股票回购注销或者分红等方式回馈给股东,光放在万向财务的账户里了。针对此问题,证监会也提醒了,2024年财报34页中有写,「2022 年 12 月 13 日,中国证券监督管理委员会河北监管局作出《关于对承德露露股份公司采取出具警示函行政监管措施的决定(行政监管措施决定书(〔2022〕30 号))》,指出公司存在控股股东违规干预公司财务活动的问题。针对相关问题,公司高度重视,并积极、认真进行了逐一整改,采取的措施包括修订制度、规范流程等,截至报告期末,相关问题已整改完毕。」目前看下来,光改制度、变流程,啥实际行动都没有。到2024年,存入万向财务的期初总存款约31亿元,期末总存款约31.6亿元,而存款利息收入仅5千万元出头,整体看下来全年利息不到2%。要知道,承德露露2024年用于回购股票的专项贷款,贷款利率区间都在 2.54%-2.78%,就很魔幻。有现钱回购不用,非要贷款。外加万向信托问题不断,必须考虑露露被占用的资金是否还能回到露露自己手中。

2、管理层问题

第一,管理层动荡导致战略执行断层。

2021年以来,高管频繁更迭。董事长、总经理等核心岗位更换超5次,2025年7月总经理梁启朝辞职,由财务背景的丁兴贤接任。

每任管理层对“南方开拓、新品研发”的节奏不一,导致产能项目多次延期(如50万吨项目原定2022年完工,延至2024年末),战略连续性缺失。

河北证监局2022年指出,控股股东万向三农集团违规干预高管任免及财务活动,公司独立性存缺陷。

第二、是管理层的专业问题。

承德露露2024年年报中,董事、监事、高管合计13人,只有一个监事、一个高管(副总经理)、一个董秘是从露露体系中提拔上来的,高管和董秘还都是财务出身,其余人员基本全是万向系,履历中全无饮料甚至快消品的从业经验。同时考虑到露露近些年全靠当初的老本过活,无任何爆款新品,对露露能否长期一直跟住时代,保持疑问。

3、商标问题

(1)区域市场失衡,南方拓展受阻

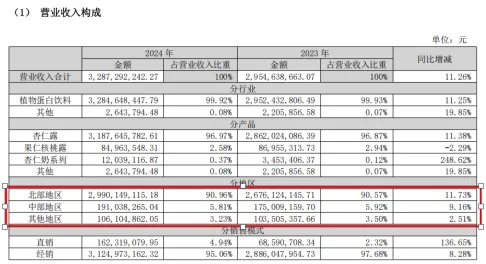

北方市场依赖症:90%以上营收来自北部地区(如华北、东北),南方市场营收占比长期低于10%。

表面原因乃南方市场水土不服。首先口味差异:南方消费者对杏仁露的苦涩味接受度低;

其次,认知障碍:长江以南消费者对杏仁露品类缺乏认知;

再次,供应链劣势:生产基地集中于北方,南方市场依赖远距离调货,成本增高削弱价格竞争力。

最后,渠道建设滞后:南方经销商数量少(2024年仅318家),且传统渠道占比90%,餐饮、新零售等场景渗透不足。

这些个原因看起来都很有道理,但仔细推敲又都站不住脚。

就拿口味差异来说,为什么同类产品六个核桃就南北销量都不错呢?当然,非要说杏仁和核桃不一样,核桃更受欢迎也不是不可以,但问题是,公司为啥不针对南方差异进行一些调整呢?又或者推出一些更适合南方口味的产品呢?要知道,你是上市最早的植物蛋白饮料公司,拥有很大的先发优势。

再一个,认知障碍这一块,你可以通过消费者心智培育来消除这种障碍。很明显,六个核桃等竞品都比你做的好的多。

另外,还有供应链与渠道建设就更简单了,只要你市场有了,这都是花钱就可以解决的事。

所以,在我看来这事最后又落在了管理不当上,事实上也确实如此。

南放市场开拓不畅主要还是出现在商标是专利权问题上。

(2)商标问题

首先,由于二十多年前的管理层签了一份极不合理的《备忘录》,导致公司与汕头露露进行了一场持续二十余年的复杂纠纷:

1995年,承德露露的控股股东露露集团为开拓南方市场,与香港飞达合资成立汕头露露,主攻华南8省市场。

1997年,露露集团改制,将核心资产注入承德露露并上市,汕头露露成为其子公司。后因汕头露露亏损严重,为保上市公司业绩,承德露露将其剥离出上市体系,并授权其独家生产利乐包杏仁露。授权后,汕头露露得以在福建、广东等南方8省范围内生产、销售利乐包杏仁露产品。从此,南方诸省超市货架上,又多了一个露露。

2001年12月及2002年3月:时任承德露露董事长王宝林、总经理王秋敏(同时兼任露露集团及汕头露露高管)代表公司签署《备忘录》及《补充备忘录》,约定:

汕头露露永久拥有“露露”商标及专利使用权;

承德露露永久退出南方8省市场;

禁止承德露露生产利乐包装产品。

这些文件未履行上市公司董事会、股东大会及国资审批程序,被承德露露称为“隐形合同”。

2006年,承德露露以3.01亿元从露露集团买断“露露”商标及专利所有权,并于2008年完成过户。但此前的《备忘录》未被披露,为后续纠纷埋下伏笔。

2015年,承德露露在融资尽调中发现《备忘录》存在,遂起诉汕头露露、原露露集团等,要求确认协议无效。案件因管辖权争议拖延至2017年,后承德露露因证据不足撤诉。

2018年,汕头露露反诉承德露露,要求其履行备忘录义务(如停止干扰商标使用)。

2019-2020年,汕头法院一审、二审均判决承德露露败诉,认定《备忘录》有效,汕头露露可继续使用商标。法院认为协议是“各方真实意思表示”,未违反法律强制性规定。

2020年,承德露露指控王宝林、王秋敏通过关联交易损害公司利益,索赔1.08亿元。

2024年,承德露露向最高人民法院申请再审,但2024年6月被驳回,维持原判。

这如马拉松一般的诉讼的核心争议点在于:

协议合法性:承德露露坚称备忘录未经合法程序签署,损害上市公司利益;汕头露露主张协议为历史合作基础。

原高管责任:王宝林、王秋敏被指利用双重职务身份秘密签署协议,涉嫌利益输送。

但法院认为承德露露未能证明协议存在伪造或合同无效情形,导致其屡次败诉。

且不说这份备忘录到底是怎么回事,能签下来就显得极度不正常——仅仅剥离一个亏损的子公司而已,就签署了如此苛刻的对公司极其不利的协议,明显有问题。

再一个,事后十几年才发现,我咋就这么不信呢!即使之前真的没发现,你往南方八省卖产品的时候,难道就没有与汕头露露发生冲突?

说不好,这中间到底是怎么回事外部人士怕是永远不会知道了。

商标纠纷这事,搞得承德露露也不愿意在南方投入大量资金宣传产品,南方市场的发展目前仍是镜花水月。

4、产能利用率低迷的情况下盲目扩张

公司2024年设计产能51万吨,实际产量仅31.5万吨,利用率仅 61.8%,但公司仍然花钱扩建了 50 万吨新产能。

说轻了,这是对市场需求研判失误,说重了,这是乱花钱,损害股东利益。

上述事件说明公司管理不当,存在管理问题问题。

五、估值

1、2025年业绩估算

从上面表格看出2025年销售压力更大时,前两个季度营收和净利润都是同比减少,只有Q3是营收增加,但净利润同比没有增加,这是在Q3大幅增加销售费用的情况下获得的成绩,从Q3可以看出,大幅增加销售费用只能是增收不增利,增加的营收也是被销售费用吃掉了。

2025整个前三季度营收19.56亿,净利润3.84亿,要完成2025年度的股权激励考核目标营收36亿,净利润7.4亿,看来比较难了。

我们假设2025年前三季度占比与2023年前三季度占比相同,可以估算2025年营收28.4亿,同比-13.6%,;净利润5.52亿,同比-17.1%。

2、2027年业绩估算

乐观估算,2026年完成股权激励考核目标,即营收和净利润分别为40亿、8亿,2027年还按考核定的营收和净利润分别增长10%,8%,营收为40*(1+10%)=44亿,净利润为8*(1+8%)=8.64亿。市盈率给与20倍,则合理估值172亿,总股本10.11亿,股价17.1元/股;五折作为买点为86亿,股价8.5元/股。目前股价8.1元,这是乐观情况下勉强到达买点。

保守估值,从上面2025年前三季度统计表可以看出,2025年Q3大幅增加销售费用,也只能换来利润的不衰退,说明市场竞争加剧,且高销售费用很难一直增长下去。面对2025年营收和净利润双双下降,这种企业往往很难估算,再怎么保守也可能是乐观。按照2025年不变来估算2027年的营收28.4亿,净利润5.52亿,合理市值5.52*20=110.4,五折为理想买点55亿,股价5.4元/股。

承德露露在北方市场占据了送礼的心智,这是早期打下的市场。但南方市场很难拓展,成长性缺失,最主要是管理层和大股东都是减分项。商业模式不是顶级,管理层不靠谱,还是远离为好。当然,如果股价真的下降到55亿的理想买点,考虑公司有货币资金31亿,只需要出24亿就买下一个年产5.5亿净利人的企业,也不是不可以,不过即使到了55亿的理想买点,我配置的仓位也不会超过5%,原因是大股东对承德露露资金的控制,31亿货币资金能否回到承德露露,并分给股东是有很大疑问的。