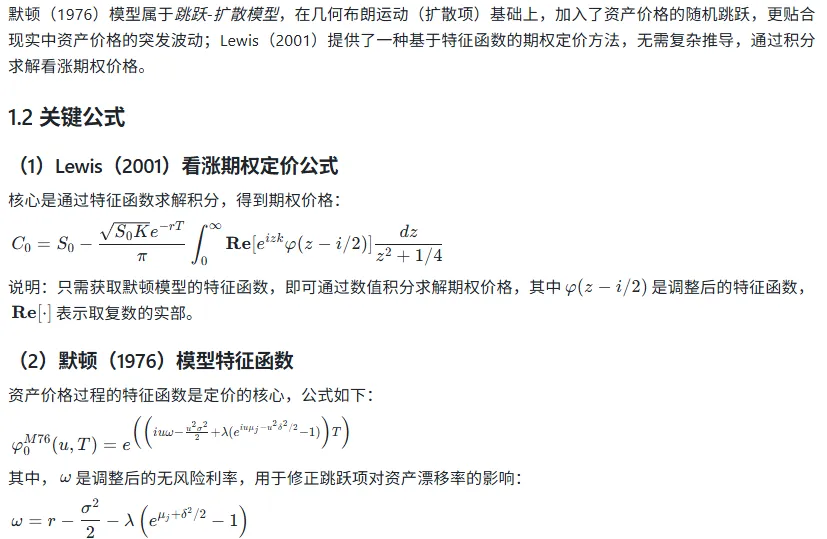

金融工程里常用:指用随机过程(如布朗运动、随机波动率、跳跃过程)来描述资产价格、利率、波动率等不确定变量的建模方法。def H93_char_func(u, T, r, kappa_v, theta_v, sigma_v, rho, v0): """Heston模型特征函数(Lewis 2001) 参数:与上述5个待校准参数一致,新增r(无风险利率)、T(到期时间) 返回:复数类型的特征函数值 """ c1 = kappa_v * theta_v c2 = -np.sqrt( (rho * sigma_v * u * 1j - kappa_v) ** 2 - sigma_v**2 * (-u * 1j - u**2) ) c3 = (kappa_v - rho * sigma_v * u * 1j + c2) / ( kappa_v - rho * sigma_v * u * 1j - c2 ) H1 = r * u * 1j * T + (c1 / sigma_v**2) * ( (kappa_v - rho * sigma_v * u * 1j + c2) * T - 2 * np.log((1 - c3 * np.exp(c2 * T)) / (1 - c3)) ) H2 = ( (kappa_v - rho * sigma_v * u * 1j + c2) / sigma_v**2 * ((1 - np.exp(c2 * T)) / (1 - c3 * np.exp(c2 * T))) ) char_func_value = np.exp(H1 + H2 * v0) return char_func_value

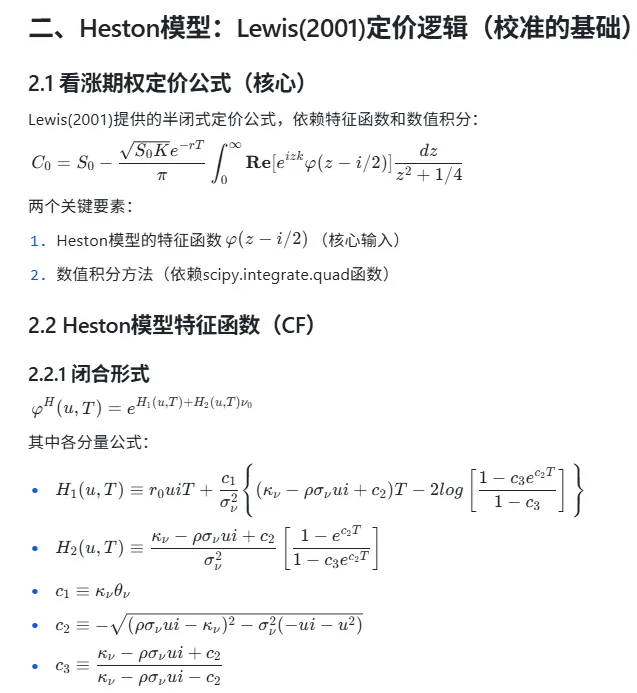

2.3 数值积分(scipy.integrate.quad 实操)

2.3.1 积分核函数实现

def H93_int_func(u, S0, K, T, r, kappa_v, theta_v, sigma_v, rho, v0): """Lewis(2001)定价公式中的积分核函数 作用:构造quad函数需要积分的目标函数 """ # 调用特征函数,注意传入u-1j*0.5(公式要求) char_func_value = H93_char_func(u - 1j * 0.5, T, r, kappa_v, theta_v, sigma_v, rho, v0) # 计算积分核的实部(积分仅需实部) int_func_value = (1 / (u**2 + 0.25) * (np.exp(1j * u * np.log(S0 / K)) * char_func_value).real) return int_func_value

2.3.2 quad函数关键用法(结合文档)

核心功能:计算定积分(支持无穷区间),对应定价公式中的积分计算,关键参数说明:

func:需积分的函数(此处为H93_int_func)

a, b:积分上下限(此处a=0,b=np.inf,即0到无穷大)

limit:自适应算法的子区间上限(示例中设为250,避免积分精度不足)

返回值:[0]为积分结果,[1]为绝对误差估计(实操中仅需取[0])

2.3.3 看涨期权价格计算(整合特征函数+积分)

def H93_call_value(S0, K, T, r, kappa_v, theta_v, sigma_v, rho, v0): """Heston模型看涨期权定价(Lewis 2001) 参数: S0:初始标的价格;K:行权价;T:到期时间(年);r:无风险利率 其余5个为Heston模型参数 返回:看涨期权价格(float) """ # 调用quad计算积分,lambda函数传递额外参数 int_value = quad( lambda u: H93_int_func(u, S0, K, T, r, kappa_v, theta_v, sigma_v, rho, v0), 0, np.inf, limit=250, # 提高积分精度,避免收敛误差 )[0] # 代入定价公式,max(0, ...)避免负价格(边界情况) call_value = max(0, S0 - np.exp(-r * T) * np.sqrt(S0 * K) / np.pi * int_value) return call_value

import pandas as pdimport numpy as np# 加载数据(HDF5格式)h5 = pd.HDFStore("option_data_wqu.h5", "r")data = h5["data"] # 包含欧式看涨/看跌期权数据(3个到期日)h5.close()S0 = 3225.93 # 标的初始价格(EuroStoxx 50指数)# 筛选ATM期权tol = 0.02 # 2%容忍度options = data[(np.abs(data["Strike"] - S0) / S0) < tol].copy()options["Date"] = pd.to_datetime(options["Date"])options["Maturity"] = pd.to_datetime(options["Maturity"])# 计算到期时间T(年)和无风险利率rfor row, option in options.iterrows(): options.loc[row, "T"] = (option["Maturity"] - option["Date"]).days / 365.0 options.loc[row, "r"] = 0.02 # 设定常数无风险利率

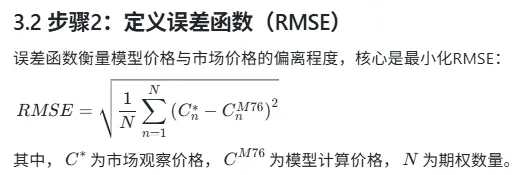

步骤2:定义误差函数(目标函数)

核心:计算模型价格与市场价格的MSE,加入参数约束(避免无意义参数值)

i = 0min_MSE = 500 # 初始最小MSE(用于跟踪优化过程)def H93_error_function(p0): """校准的误差函数(MSE) 参数p0:待校准的5个参数,顺序为[kappa_v, theta_v, sigma_v, rho, v0] 返回:模型与市场价格的均方误差(MSE) """ global i, min_MSE kappa_v, theta_v, sigma_v, rho, v0 = p0 # 参数约束(避免无意义值,不符合约束则返回大MSE) if kappa_v < 0.0 or theta_v < 0.005 or sigma_v < 0.0 or rho < -1.0 or rho > 1.0: return 500.0 # Feller条件(保证方差为正):2*kappa_v*theta_v >= sigma_v^2 if 2 * kappa_v * theta_v < sigma_v**2: return 500.0 # 计算每个期权的模型价格与市场价格的平方误差 se = [] # 平方误差列表 for row, option in options.iterrows(): model_value = H93_call_value( S0, option["Strike"], option["T"], option["r"], kappa_v, theta_v, sigma_v, rho, v0 ) se.append((model_value - option["Call"]) ** 2) # 市场价格为option["Call"] MSE = sum(se) / len(se) # 均方误差 min_MSE = min(min_MSE, MSE) # 更新最小MSE # 每25次迭代打印一次结果(跟踪优化进度) if i % 25 == 0: print("%4d |" % i, np.array(p0), "| %7.3f | %7.3f" % (MSE, min_MSE)) i += 1 return MSE

步骤3:两步优化校准(scipy.brute + scipy.optimize.fmin)

核心逻辑:先粗搜(brute)确定参数合理区间,再精调(fmin)获得最优参数,提升收敛速度和精度(结合文档中两个函数的用法)。

3.3.1 scipy.optimize.brute 用法(粗搜)

功能:暴力搜索,在指定参数范围内构建网格,计算每个网格点的误差函数值,找到全局最优网格点(避免局部最优)。

关键参数(结合文档):

func:误差函数(H93_error_function)

ranges:每个参数的搜索范围(元组形式,(low, high, step))

finish:粗搜后是否精调(此处设为None,仅做粗搜)

3.3.2 scipy.optimize.fmin 用法(精调)

功能:使用下山单纯形法(Nelder-Mead),以粗搜结果为初始值,局部精细优化,提升参数精度。

关键参数(结合文档):

3.3.3 校准函数实现

from scipy.optimize import brute, fmindef H93_calibration_full(): """Heston模型完整校准函数(粗搜+精调) 返回:校准后的最优参数(array类型,顺序为[kappa_v, theta_v, sigma_v, rho, v0]) """ # 第一步:暴力粗搜(确定参数合理区间) p0 = brute( H93_error_function, ( (2.5, 10.6, 5.0), # kappa_v 搜索范围 (0.01, 0.041, 0.01), # theta_v 搜索范围 (0.05, 0.251, 0.1), # sigma_v 搜索范围 (-0.75, 0.01, 0.25), # rho 搜索范围 (0.01, 0.031, 0.01), # v0 搜索范围 ), finish=None, # 暂不精调,仅粗搜 ) # 第二步:局部精调(以粗搜结果为初始值) opt = fmin( H93_error_function, p0, xtol=0.000001, ftol=0.000001, # 收敛精度 maxiter=750, maxfun=900 # 最大迭代/函数调用次数 ) return opt

步骤4:运行校准,获取结果

# 调用校准函数,得到最优参数calibrated_params = H93_calibration_full()print("校准后的Heston模型参数:")print(f"kappa_v = {calibrated_params[0]:.3f}")print(f"theta_v = {calibrated_params[1]:.3f}")print(f"sigma_v = {calibrated_params[2]:.3f}")print(f"rho = {calibrated_params[3]:.3f}")print(f"v0 = {calibrated_params[4]:.3f}")

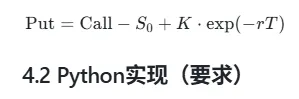

四、补充任务:实现看跌期权定价(平价公式)

4.1 核心公式(无股息看涨看跌平价)

def H93_put_value_parity(S0, K, T, r, kappa_v, theta_v, sigma_v, rho, v0): """ 用看涨看跌平价公式计算Heston模型看跌期权价格 参数:与H93_call_value一致 返回:看跌期权价格(float,负价格钳位为0) """ # 调用已实现的看涨期权定价函数 call_price = H93_call_value(S0, K, T, r, kappa_v, theta_v, sigma_v, rho, v0) # 用平价公式计算看跌价格 put_price = call_price - S0 + K * np.exp(-r * T) # 钳位负价格(避免舍入误差导致的微小负值) return max(0.0, put_price)

五、关键注意事项(避坑指南)

参数约束:必须满足Feller条件($$2\kappa_v\theta_v \geq \sigma_v^2$$),否则方差可能为负,模型无意义。

积分精度:quad函数的limit参数需适当调大(如250),避免无穷区间积分的收敛误差。

数据筛选:优先选择ATM期权,远离虚值/实值期权(流动性差,价格偏离真实预期)。

优化效率:brute的网格步长不宜过小(避免计算量过大),fmin的收敛容忍度不宜过高(避免优化超时)。

实务建议:校准应结合看涨+看跌期权数据,避免看跌-看涨平价不完全成立导致的偏差。

六、核心总结

Heston校准流程:定价函数(Lewis+quad)→ 误差函数(MSE)→ 两步优化(brute粗搜+fmin精调)→ 最优参数。

scipy函数核心作用:quad负责数值积分,brute负责全局粗搜,fmin负责局部精调,三者协同完成校准。

核心目标:让模型价格贴合市场,为奇异期权定价和对冲提供可靠参数。

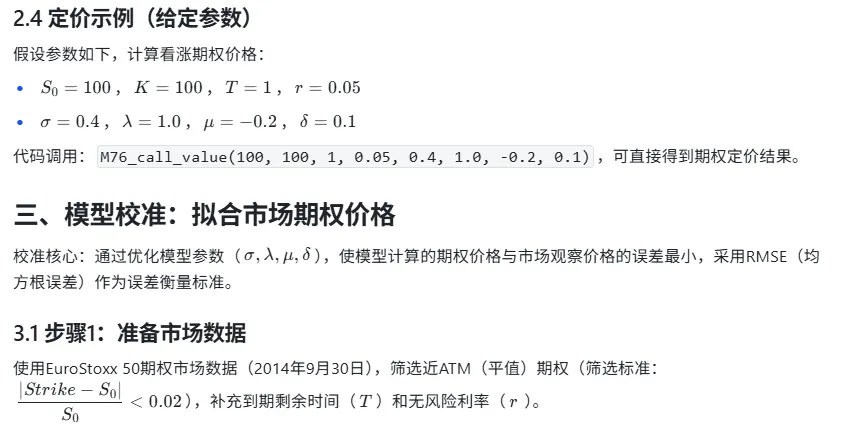

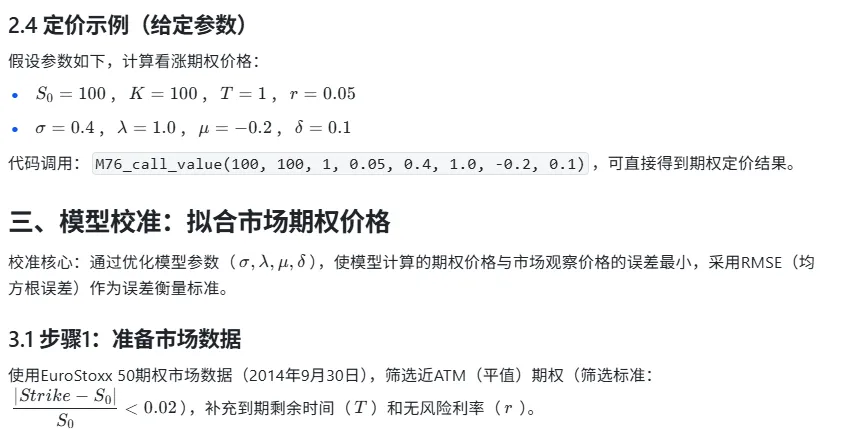

LESSON 2 - 模型校准:默顿模型(1976年)二、代码实现:从特征函数到期权定价

核心步骤:先定义特征函数 → 定义积分函数 → 求解看涨期权价格,全程基于Python实现,依赖numpy、scipy(积分求解)。

2.1 特征函数实现

import numpy as npfrom scipy.integrate import quaddef M76_char_func(u, T, r, sigma, lamb, mu, delta): """ 默顿(1976)模型的特征函数 参数: u: 特征函数的输入参数 T: 到期时间 r: 无风险利率 sigma: 扩散项波动率 lamb: 跳跃强度 mu: 跳跃幅度期望 delta: 跳跃幅度标准差 返回: char_func_value: 特征函数值(复数) """ omega = r - 0.5 * sigma**2 - lamb * (np.exp(mu + 0.5 * delta**2) - 1) char_func_value = np.exp( ( 1j * u * omega # 1j表示复数单位i - 0.5 * u**2 * sigma**2 + lamb * (np.exp(1j * u * mu - u**2 * delta**2 * 0.5) - 1) ) * T ) return char_func_value

2.2 积分函数实现(Lewis公式核心)

def M76_integration_function(u, S0, K, T, r, sigma, lamb, mu, delta): """ Lewis(2001)定价公式中的积分项 功能:计算积分被积函数的值(取实部,确保积分可解) """ # 特征函数调整:u替换为u - 0.5*1j(对应公式中的z-i/2) char_func = M76_char_func(u - 0.5 * 1j, T, r, sigma, lamb, mu, delta) # 被积函数:实部处理(避免复数积分) value = 1 / (u**2 + 0.25) * (np.exp(1j * u * np.log(S0 / K)) * char_func).real return value

2.3 看涨期权价格计算

def M76_call_value(S0, K, T, r, sigma, lamb, mu, delta): """ 默顿(1976)模型下看涨期权价格(基于Lewis(2001)方法) 步骤:1. 数值积分求解Lewis公式中的积分项;2. 代入公式计算期权价格 """ # 数值积分:积分区间[0,50],limit提高积分精度 int_value = quad( lambda u: M76_integration_function(u, S0, K, T, r, sigma, lamb, mu, delta), 0, 50, limit=250, )[0] # quad返回(积分值, 误差),取第一个元素 # 代入Lewis公式计算期权价格,max(0,·)确保期权价格非负 call_value = max(0, S0 - np.exp(-r * T) * np.sqrt(S0 * K) / np.pi * int_value) return call_value

import pandas as pd# 加载市场数据(HDF5格式)h5 = pd.HDFStore("option_data_wqu.h5", "r")data = h5["data"] # 包含欧式看涨/看跌期权数据h5.close()S0 = 3225.93 # 2014年9月30日EuroStoxx 50指数水平# 筛选近ATM期权tol = 0.02options = data[(np.abs(data["Strike"] - S0) / S0) < tol].copy()options["Date"] = pd.to_datetime(options["Date"])options["Maturity"] = pd.to_datetime(options["Maturity"])# 补充:计算到期剩余时间T(年)、设定无风险利率r(常数)options["T"] = (options["Maturity"] - options["Date"]).dt.days / 365options["r"] = 0.05 # 假设无风险利率为5%

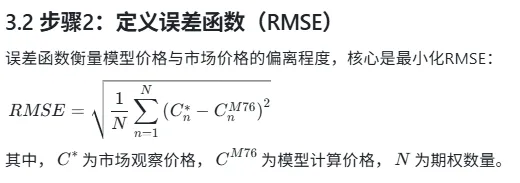

def M76_error_function(p0): """ 默顿模型校准的误差函数(RMSE) 参数p0:待校准参数列表 [sigma, lamb, mu, delta] 返回:RMSE值(越小越好) """ global i, min_RMSE # 全局变量,用于跟踪迭代过程中的最小RMSE sigma, lamb, mu, delta = p0 # 约束条件:参数非负(波动率、跳跃强度、跳跃标准差不能为负) if sigma < 0.0 or delta < 0.0 or lamb < 0.0: return 500.0 # 违反约束,返回大误差 # 计算每个期权的模型价格与市场价格的平方误差 se = [] for row, option in options.iterrows(): model_value = M76_call_value( S0, option["Strike"], option["T"], option["r"], sigma, lamb, mu, delta ) se.append((model_value - option["Call"]) ** 2) # 平方误差 RMSE = np.sqrt(sum(se) / len(se)) # 均方根误差 min_RMSE = min(min_RMSE, RMSE) # 更新最小RMSE # 每50次迭代打印一次结果,便于跟踪 if i % 50 == 0: print("%4d |" % i, np.array(p0), "| %7.3f | %7.3f" % (RMSE, min_RMSE)) i += 1 return RMSE

3.3 步骤3:校准优化(两阶段优化)

采用“暴力搜索+局部优化”结合的方式,确保优化收敛到全局最优(避免局部最优解):

暴力搜索(brute):在合理参数区间内扫描,找到较优的初始参数(p0);

局部优化(fmin):以暴力搜索结果为初始值,进行精细优化,提高校准精度。

def M76_calibration_full(): """ 默顿(1976)模型完整校准函数 返回:校准后的最优参数 [sigma, lamb, mu, delta] """ # 阶段1:暴力搜索(参数区间需合理设定,基于金融常识) p0 = brute( M76_error_function, ( (0.075, 0.201, 0.025), # sigma区间:0.075~0.201,步长0.025 (0.10, 0.401, 0.1), # lambda区间:0.10~0.401,步长0.1 (-0.5, 0.01, 0.1), # mu区间:-0.5~0.01,步长0.1 (0.10, 0.301, 0.1), # delta区间:0.10~0.301,步长0.1 ), finish=None, # 不进行后续局部优化,仅返回暴力搜索结果 ) # 阶段2:局部凸优化(精细调整参数) opt = fmin( M76_error_function, p0, xtol=0.0001, ftol=0.0001, maxiter=550, maxfun=1050 ) return opt# 初始化全局变量,开始校准i = 0min_RMSE = float("inf")opt = M76_calibration_full()

import matplotlib.pyplot as pltdef generate_plot(opt, options): sigma, lamb, mu, delta = opt # 计算所有期权的模型价格 options["Model"] = 0.0 for row, option in options.iterrows(): options.loc[row, "Model"] = M76_call_value( S0, option["Strike"], option["T"], option["r"], sigma, lamb, mu, delta ) # 按到期日分组绘图 mats = sorted(set(options["Maturity"])) options = options.set_index("Strike") for i, mat in enumerate(mats): options[options["Maturity"] == mat][["Call", "Model"]].plot( style=["b-", "ro"], title="到期日:%s" % str(mat)[:10] ) plt.ylabel("期权价格") plt.show()# 调用绘图函数generate_plot(opt, options)

理想拟合效果:红点(模型价格)与蓝线(市场价格)高度重合,说明模型能较好地解释市场期权价格。

LESSON 3 - 结合默顿模型(1976 年)与赫斯顿模型(1993 年)默顿模型(1976)与Lewis(2001)定价方法二、代码实现:从特征函数到期权定价

核心步骤:先定义特征函数 → 定义积分函数 → 求解看涨期权价格,全程基于Python实现,依赖numpy、scipy(积分求解)。

2.1 特征函数实现

import numpy as npfrom scipy.integrate import quaddef M76_char_func(u, T, r, sigma, lamb, mu, delta): """ 默顿(1976)模型的特征函数 参数: u: 特征函数的输入参数 T: 到期时间 r: 无风险利率 sigma: 扩散项波动率 lamb: 跳跃强度 mu: 跳跃幅度期望 delta: 跳跃幅度标准差 返回: char_func_value: 特征函数值(复数) """ omega = r - 0.5 * sigma**2 - lamb * (np.exp(mu + 0.5 * delta**2) - 1) char_func_value = np.exp( ( 1j * u * omega # 1j表示复数单位i - 0.5 * u**2 * sigma**2 + lamb * (np.exp(1j * u * mu - u**2 * delta**2 * 0.5) - 1) ) * T ) return char_func_value

def M76_integration_function(u, S0, K, T, r, sigma, lamb, mu, delta): """ Lewis(2001)定价公式中的积分项 功能:计算积分被积函数的值(取实部,确保积分可解) """ # 特征函数调整:u替换为u - 0.5*1j(对应公式中的z-i/2) char_func = M76_char_func(u - 0.5 * 1j, T, r, sigma, lamb, mu, delta) # 被积函数:实部处理(避免复数积分) value = 1 / (u**2 + 0.25) * (np.exp(1j * u * np.log(S0 / K)) * char_func).real return value

def M76_call_value(S0, K, T, r, sigma, lamb, mu, delta): """ 默顿(1976)模型下看涨期权价格(基于Lewis(2001)方法) 步骤:1. 数值积分求解Lewis公式中的积分项;2. 代入公式计算期权价格 """ # 数值积分:积分区间[0,50],limit提高积分精度 int_value = quad( lambda u: M76_integration_function(u, S0, K, T, r, sigma, lamb, mu, delta), 0, 50, limit=250, )[0] # quad返回(积分值, 误差),取第一个元素 # 代入Lewis公式计算期权价格,max(0,·)确保期权价格非负 call_value = max(0, S0 - np.exp(-r * T) * np.sqrt(S0 * K) / np.pi * int_value) return call_value

import pandas as pd# 加载市场数据(HDF5格式)h5 = pd.HDFStore("option_data_wqu.h5", "r")data = h5["data"] # 包含欧式看涨/看跌期权数据h5.close()S0 = 3225.93 # 2014年9月30日EuroStoxx 50指数水平# 筛选近ATM期权tol = 0.02options = data[(np.abs(data["Strike"] - S0) / S0) < tol].copy()options["Date"] = pd.to_datetime(options["Date"])options["Maturity"] = pd.to_datetime(options["Maturity"])# 补充:计算到期剩余时间T(年)、设定无风险利率r(常数)options["T"] = (options["Maturity"] - options["Date"]).dt.days / 365options["r"] = 0.05 # 假设无风险利率为5%

def M76_error_function(p0): """ 默顿模型校准的误差函数(RMSE) 参数p0:待校准参数列表 [sigma, lamb, mu, delta] 返回:RMSE值(越小越好) """ global i, min_RMSE # 全局变量,用于跟踪迭代过程中的最小RMSE sigma, lamb, mu, delta = p0 # 约束条件:参数非负(波动率、跳跃强度、跳跃标准差不能为负) if sigma < 0.0 or delta < 0.0 or lamb < 0.0: return 500.0 # 违反约束,返回大误差 # 计算每个期权的模型价格与市场价格的平方误差 se = [] for row, option in options.iterrows(): model_value = M76_call_value( S0, option["Strike"], option["T"], option["r"], sigma, lamb, mu, delta ) se.append((model_value - option["Call"]) ** 2) # 平方误差 RMSE = np.sqrt(sum(se) / len(se)) # 均方根误差 min_RMSE = min(min_RMSE, RMSE) # 更新最小RMSE # 每50次迭代打印一次结果,便于跟踪 if i % 50 == 0: print("%4d |" % i, np.array(p0), "| %7.3f | %7.3f" % (RMSE, min_RMSE)) i += 1 return RMSE

3.3 步骤3:校准优化(两阶段优化)

采用“暴力搜索+局部优化”结合的方式,确保优化收敛到全局最优(避免局部最优解):

暴力搜索(brute):在合理参数区间内扫描,找到较优的初始参数(p0);

局部优化(fmin):以暴力搜索结果为初始值,进行精细优化,提高校准精度。

def M76_calibration_full(): """ 默顿(1976)模型完整校准函数 返回:校准后的最优参数 [sigma, lamb, mu, delta] """ # 阶段1:暴力搜索(参数区间需合理设定,基于金融常识) p0 = brute( M76_error_function, ( (0.075, 0.201, 0.025), # sigma区间:0.075~0.201,步长0.025 (0.10, 0.401, 0.1), # lambda区间:0.10~0.401,步长0.1 (-0.5, 0.01, 0.1), # mu区间:-0.5~0.01,步长0.1 (0.10, 0.301, 0.1), # delta区间:0.10~0.301,步长0.1 ), finish=None, # 不进行后续局部优化,仅返回暴力搜索结果 ) # 阶段2:局部凸优化(精细调整参数) opt = fmin( M76_error_function, p0, xtol=0.0001, ftol=0.0001, maxiter=550, maxfun=1050 ) return opt# 初始化全局变量,开始校准i = 0min_RMSE = float("inf")opt = M76_calibration_full()

import matplotlib.pyplot as pltdef generate_plot(opt, options): sigma, lamb, mu, delta = opt # 计算所有期权的模型价格 options["Model"] = 0.0 for row, option in options.iterrows(): options.loc[row, "Model"] = M76_call_value( S0, option["Strike"], option["T"], option["r"], sigma, lamb, mu, delta ) # 按到期日分组绘图 mats = sorted(set(options["Maturity"])) options = options.set_index("Strike") for i, mat in enumerate(mats): options[options["Maturity"] == mat][["Call", "Model"]].plot( style=["b-", "ro"], title="到期日:%s" % str(mat)[:10] ) plt.ylabel("期权价格") plt.show()# 调用绘图函数generate_plot(opt, options)

理想拟合效果:红点(模型价格)与蓝线(市场价格)高度重合,说明模型能较好地解释市场期权价格。

4.1 核心要点

默顿(1976)模型:跳跃-扩散结合,弥补了几何布朗运动无法解释资产价格突发波动的缺陷;

Lewis(2001)方法:通过特征函数+数值积分定价,简化了跳跃模型的定价复杂度;

校准逻辑:两阶段优化(暴力搜索+局部优化),约束参数非负,最小化RMSE,确保拟合效果;

关键参数:$$\sigma$$(扩散波动)、$$\lambda$$(跳跃频率)、$$\mu$$(跳跃幅度)、$$\delta$$(跳跃波动),均需通过校准获得。

4.2 拓展练习

当前校准仅使用看涨期权数据,可修改代码,将看跌期权数据纳入校准(利用看涨-看跌平价公式验证,或直接加入误差计算),提升校准的准确性。

4.3 后续延伸:贝茨模型(Bates, 1996)

默顿模型仅考虑“常数波动率+泊松跳跃”,实际市场中波动率是随机的(如Heston模型),贝茨模型(1996)将赫斯顿模型(1993,随机波动率)与默顿模型(1976,跳跃-扩散)的优势结合,构建“随机波动率+跳跃-扩散”复合模型(Bates, 1996),进一步提升定价和校准的准确性,是金融衍生品定价中更贴近现实的经典模型。

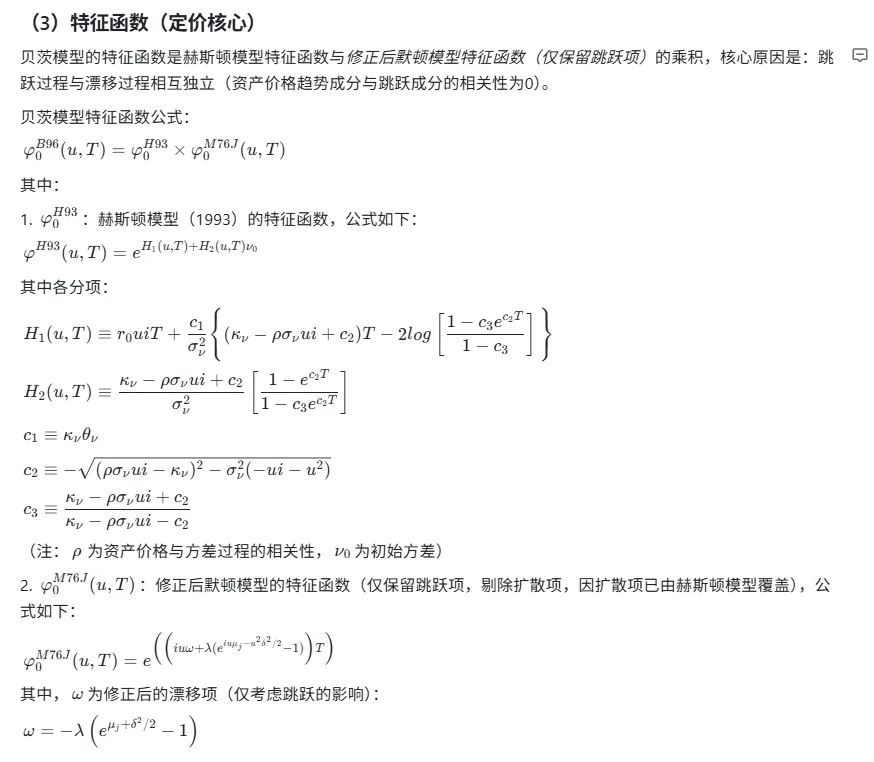

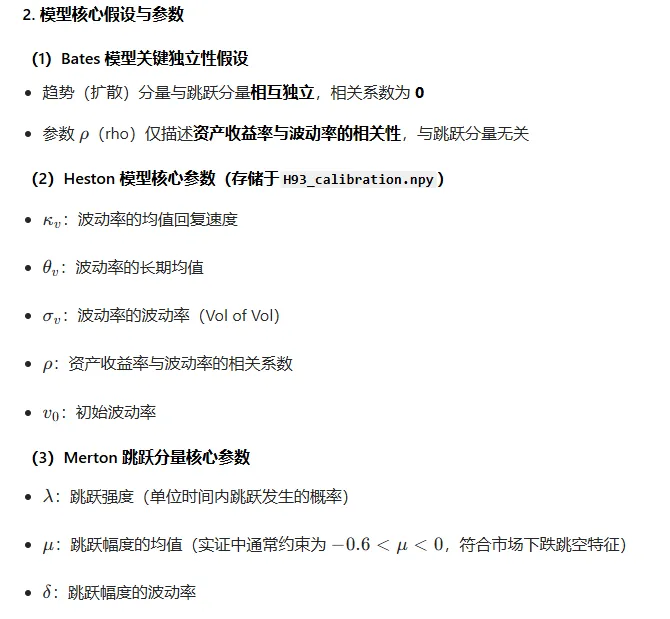

五、贝茨模型(Bates, 1996)详细解析

5.1 模型核心逻辑

贝茨模型的核心思想简洁:将赫斯顿模型(1993)的随机波动率特征与默顿模型(1976)的跳跃-扩散特征融合,同时捕捉资产价格的两大关键特征——波动率的动态变化(时变波动)和价格的突发跳跃,解决了单一模型无法兼顾两者的缺陷。

模型假设在风险中性测度下,资产价格和波动率的动态过程如下:

5.2 关键公式与参数说明

5.3 代码实现:从特征函数到期权定价

贝茨模型的定价的核心是实现其特征函数,再结合此前学习的Lewis(2001)和Carr-Madan(1999,FFT方法)进行期权定价,全程基于Python,依赖numpy、scipy(积分)、matplotlib(可选,可视化)。

(1)赫斯顿模型特征函数实现

def H93_char_func(u, T, r, kappa_v, theta_v, sigma_v, rho, v0): """ 赫斯顿(1993)模型的特征函数 参数: u: 特征函数输入参数 T: 到期时间 r: 无风险利率 kappa_v: 方差调整速度 theta_v: 方差长期均值 sigma_v: 方差的波动率 rho: 资产价格与方差的相关性 v0: 初始方差 返回: char_func_value: 特征函数值(复数) """ c1 = kappa_v * theta_v c2 = -np.sqrt( (rho * sigma_v * u * 1j - kappa_v) ** 2 - sigma_v**2 * (-u * 1j - u**2) ) c3 = (kappa_v - rho * sigma_v * u * 1j + c2) / ( kappa_v - rho * sigma_v * u * 1j - c2 ) H1 = r * u * 1j * T + (c1 / sigma_v**2) * ( (kappa_v - rho * sigma_v * u * 1j + c2) * T - 2 * np.log((1 - c3 * np.exp(c2 * T)) / (1 - c3)) ) H2 = ( (kappa_v - rho * sigma_v * u * 1j + c2) / sigma_v**2 * ((1 - np.exp(c2 * T)) / (1 - c3 * np.exp(c2 * T))) ) char_func_value = np.exp(H1 + H2 * v0) return char_func_value

(2)修正后默顿模型特征函数(仅跳跃项)

def M76J_char_func(u, T, lamb, mu, delta): """ 修正后默顿(1976)模型特征函数:仅保留跳跃项 参数: u: 特征函数输入参数 T: 到期时间 lamb: 跳跃强度 mu: 跳跃幅度期望 delta: 跳跃幅度标准差 返回: char_func_value: 跳跃项特征函数值(复数) """ omega = -lamb * (np.exp(mu + 0.5 * delta**2) - 1) char_func_value = np.exp( (1j * u * omega + lamb * (np.exp(1j * u * mu - u**2 * delta**2 * 0.5) - 1)) * T ) return char_func_value

(3)贝茨模型特征函数(融合两者)

def B96_char_func(u, T, r, kappa_v, theta_v, sigma_v, rho, v0, lamb, mu, delta): """ 贝茨(1996)模型特征函数:赫斯顿特征函数 × 修正默顿跳跃项特征函数 参数: 包含赫斯顿和修正默顿模型的所有参数 返回: char_func_value: 贝茨模型特征函数值(复数) """ H93 = H93_char_func(u, T, r, kappa_v, theta_v, sigma_v, rho, v0) M76J = M76J_char_func(u, T, lamb, mu, delta) return H93 * M76J

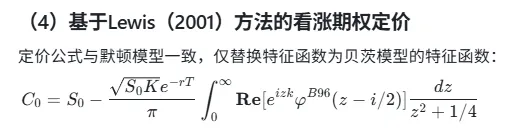

def B96_int_func(u, S0, K, T, r, kappa_v, theta_v, sigma_v, rho, v0, lamb, mu, delta): """ Lewis(2001)方法的积分项:适配贝茨模型特征函数 """ # 特征函数调整:u替换为u - 0.5*1j(与Lewis公式一致) char_func_value = B96_char_func( u - 1j * 0.5, T, r, kappa_v, theta_v, sigma_v, rho, v0, lamb, mu, delta ) # 计算被积函数(取实部,确保积分可解) int_func_value = ( 1 / (u**2 + 0.25) * (np.exp(1j * u * np.log(S0 / K)) * char_func_value).real ) return int_func_valuedef B96_call_value_Lewis(S0, K, T, r, kappa_v, theta_v, sigma_v, rho, v0, lamb, mu, delta): """ 贝茨(1996)模型下看涨期权价格(基于Lewis(2001)方法) """ # 数值积分求解Lewis公式中的积分项 int_value = quad( lambda u: B96_int_func( u, S0, K, T, r, kappa_v, theta_v, sigma_v, rho, v0, lamb, mu, delta ), 0, np.inf, limit=250, )[0] # 代入公式计算期权价格,确保非负 call_value = max(0, S0 - np.exp(-r * T) * np.sqrt(S0 * K) / np.pi * int_value) return call_value

(5)基于Carr-Madan(1999)的FFT定价方法

作为Lewis方法的替代,FFT(快速傅里叶变换)可提高定价效率,核心是将期权价格积分转化为傅里叶变换求解,适配贝茨模型特征函数:

def B96_call_FFT(S0, K, T, r, kappa_v, theta_v, sigma_v, rho, v0, lamb, mu, delta): """ 贝茨(1996)模型下看涨期权价格(基于Carr-Madan(1999)FFT方法) """ k = np.log(K / S0) g = 1 # 精度调整因子 N = g * 4096 eps = (g * 150) ** -1 eta = 2 * np.pi / (N * eps) b = 0.5 * N * eps - k u = np.arange(1, N + 1, 1) vo = eta * (u - 1) # 根据期权虚实值调整参数,确保积分可积性 if S0 >= 0.95 * K: # 实值期权(ITM) alpha = 1.5 v = vo - (alpha + 1) * 1j modcharFunc = np.exp(-r * T) * ( B96_char_func(v, T, r, kappa_v, theta_v, sigma_v, rho, v0, lamb, mu, delta) / (alpha**2 + alpha - vo**2 + 1j * (2 * alpha + 1) * vo) ) else: # 虚值期权(OTM) alpha = 1.1 # 计算两个修正特征函数 v = (vo - 1j * alpha) - 1j modcharFunc1 = np.exp(-r * T) * ( 1 / (1 + 1j * (vo - 1j * alpha)) - np.exp(r * T) / (1j * (vo - 1j * alpha)) - B96_char_func( v, T, r, kappa_v, theta_v, sigma_v, rho, v0, lamb, mu, delta ) / ((vo - 1j * alpha) ** 2 - 1j * (vo - 1j * alpha)) ) v = (vo + 1j * alpha) - 1j modcharFunc2 = np.exp(-r * T) * ( 1 / (1 + 1j * (vo + 1j * alpha)) - np.exp(r * T) / (1j * (vo + 1j * alpha)) - B96_char_func( v, T, r, kappa_v, theta_v, sigma_v, rho, v0, lamb, mu, delta ) / ((vo + 1j * alpha) ** 2 - 1j * (vo + 1j * alpha)) ) # 数值FFT求解 delt = np.zeros(N) delt[0] = 1 j = np.arange(1, N + 1, 1) SimpsonW = (3 + (-1) ** j - delt) / 3 # 辛普森权重,提高积分精度 if S0 >= 0.95 * K: FFTFunc = np.exp(1j * b * vo) * modcharFunc * eta * SimpsonW payoff = (np.fft.fft(FFTFunc)).real CallValueM = np.exp(-alpha * k) / np.pi * payoff else: FFTFunc = ( np.exp(1j * b * vo) * (modcharFunc1 - modcharFunc2) * 0.5 * eta * SimpsonW ) payoff = (np.fft.fft(FFTFunc)).real CallValueM = payoff / (np.sinh(alpha * k) * np.pi) # 定位对应执行价的期权价格 pos = int((k + b) / eps) CallValue = CallValueM[pos] * S0 return CallValue

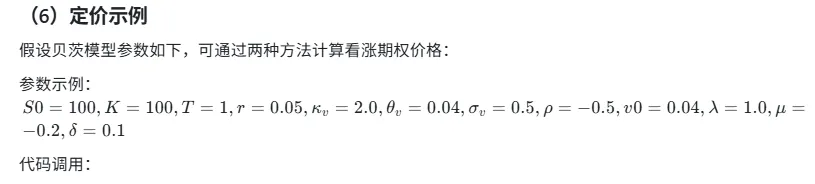

# 基于Lewis方法call_price_lewis = B96_call_value_Lewis(100, 100, 1, 0.05, 2.0, 0.04, 0.5, -0.5, 0.04, 1.0, -0.2, 0.1)# 基于FFT方法call_price_fft = B96_call_FFT(100, 100, 1, 0.05, 2.0, 0.04, 0.5, -0.5, 0.04, 1.0, -0.2, 0.1)print("Lewis方法定价:", call_price_lewis)print("FFT方法定价:", call_price_fft)

- 数据格式:

.npy是 NumPy 高效存储格式,适合期权定价等数值计算场景 - 核心难点:跳跃扩散模型的参数不稳定性,正则化是行业通用解决手段

- 校准优势:序贯校准(先随机波动率、再跳跃、最后全模型)能有效规避局部最优,提升参数稳定性

- 模型局限:Bates (1996) 假设无风险利率固定,未考虑随机利率

Heston、Merton、Bates 模型与 FFT 期权定价一、核心模型体系

1. 三大基础模型

| | | |

|---|

| Heston (1993) | | 刻画波动率的连续时变、聚类特征,捕捉资产收益率与波动率的负相关性 | |

| Merton (1976) | | 刻画资产价格的不连续突发跳变,拟合极端行情下的期权定价 | |

| Bates (1996) | | 同时捕捉连续波动率波动和不连续价格跳跃,兼顾两类风险 | |

二、核心数值方法:FFT 期权定价

1. FFT 核心作用

基于 Carr-Madan/Lewis 积分框架,将期权定价的解析解转化为快速傅里叶变换,大幅提升大规模期权定价的计算效率,是 Heston/Merton/Bates 模型的标准数值实现方式。

2. FFT 关键参数

| | |

|---|

| g(积分截断上限) | 控制数值积分的范围,保证被积函数充分收敛,提升定价精度 | g |

| α(阻尼因子) | | 核心决定条件:模型是否存在跳跃 |

| N(采样点数) | | 与eps(频域网格步长)强相关:eps=1/(g×N),共同决定网格疏密 |

| 积分截断 | 理论积分区间为(−∞,+∞),实际截断为有限值(如 50) | |

三、模型校准全流程

1. 校准方式

- 序贯校准(Sequential Calibration):先校准 Heston 随机波动率参数,固定后再校准 Merton 跳跃参数,降低优化难度

- 完整校准(Full Calibration):同时校准所有 Bates 模型参数,拟合效果最优

2. 校准核心参数与约束

| | |

|---|

| μ | −0.6<μ<0 | 符合股票市场 “下跌跳空更常见” 的实证规律,避免极端无意义值(如μ<−1,跌幅超 100%) |

| ρ | −1<ρ<0 | |

| tol | | 核心作用:筛选平值(ATM)期权,仅保留行权价在S0的±2%区间内的期权,保证校准数据的流动性与代表性 |

3. 拟合效果评估指标

- MSE(均方误差,Mean Squared Error):核心评估指标,

纯 Merton(jump-only)校准:MSE 较高,拟合偏差大- Bates(full)完整校准:MSE 显著下降,拟合效果大幅提升

四、工程实现与工具

1. 数据存储:.npy文件格式

- 核心优势:Python/NumPy 读写速度极快,二进制原生存储,无需字符串解析,适配大规模金融数据处理

- 其他特性:文件体积更小,仅在 Python 生态内高效,不具备人类可读性

2. 校准质量可视化

- 标准方法:按到期期限(maturity)分组,绘制市场价格 vs 模型价格对比图,直观展示不同区间的拟合效果

- 辅助方法:误差直方图(统计误差分布)、隐含波动率曲面(展示整体拟合)

- Heston、Merton、Bates 是量化金融核心期权定价模型,FFT 是其关键数值实现方法

- 模型校准的核心是参数估计,需通过tol等参数筛选代表性数据,结合市场特征设定参数约束,保证估计的合理性与准确性

- 随机波动率、跳跃幅度、积分范围等参数直接决定模型拟合效果,MSE 是核心评估指标

- Bates 模型融合了 Heston 与 Merton 的优势,是当前市场拟合效果最优的经典期权定价模型之一