【学习笔记】经济周期下的大类资产分析框架

- 2026-05-16 16:43:20

目录:

一、宏观经济周期——母框架与四象限模型

二、大宗商品——原油与工业金属的定价逻辑

三、贵金属——黄金与白银的完整定价模型

四、美债利率——收益率曲线的宏观解码

五、日元——全球风险偏好的实时传感器

六、信号体系与综合应用

七、核心知识点图片附录

【本文为周末本人学习过程中的一些梳理,不代表投资观点,仅为方便查阅及复盘故发在此公众号上,通过大量提问、报告输入输出及汇总得到,如有疏漏之处可以直接指出】

专题一宏观经济周期——母框架与四象限模型

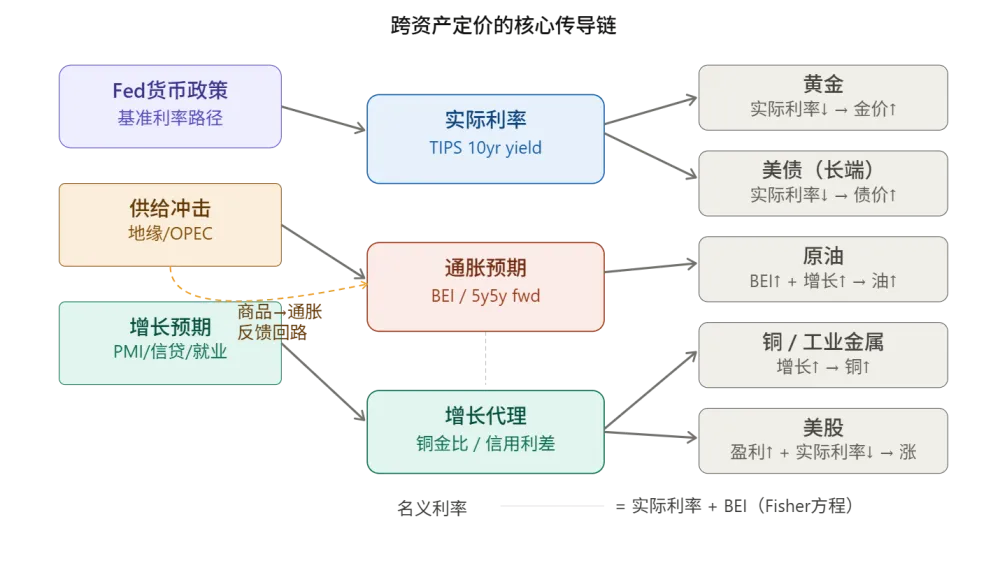

1.1 底层公式:一切资产定价的起点

理解全球宏观投资,首先需要认识三条底层公式,所有资产的分析框架都从这里出发。

公式一:所有风险资产价格 = 未来现金流的现值折现 |

折现率 = 无风险利率(实际利率)+ 通胀预期 + 风险溢价 |

任何影响这三项的宏观变量,都会影响资产价格。 |

公式二:实际利率是跨资产定价的锚 |

名义利率 = 实际利率 + 通胀预期(Fisher方程) |

实际利率代表资金的真实机会成本,它上升则无息/低息资产承压(黄金、成长股、债券),下降则反之。 |

公式三:大宗商品是通胀预期的内生变量,非外生变量 |

商品价格既反映通胀,也制造通胀。油价涨 → CPI上升 → BEI上升 → 名义利率上升。 |

这个反馈回路使商品与债券之间存在非线性关系,也是分析必须循环迭代的原因。 |

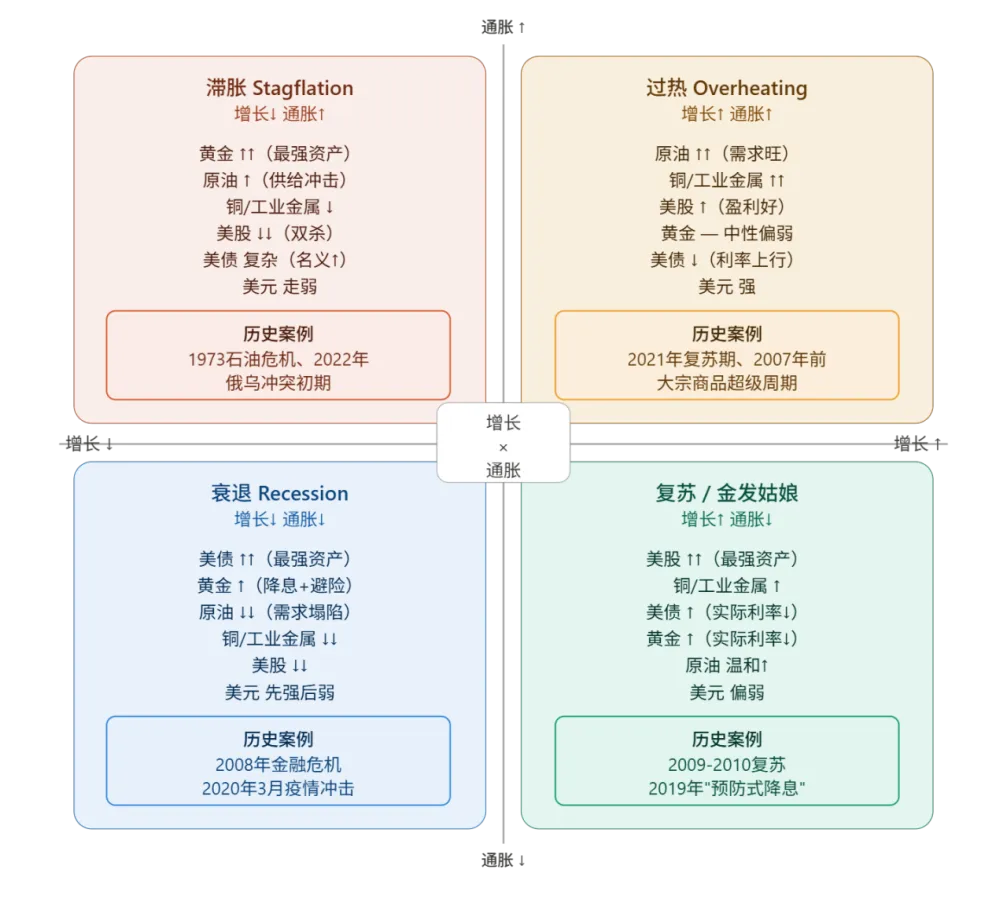

1.2 四象限模型:宏观定位的坐标系

所有宏观资产轮动,本质上都是对两个维度的实时定价:增长(Growth)与通胀(Inflation)。两者各自的方向变化,组合出四个截然不同的宏观场景。

真实市场永远在这四个象限之间游走,而且很少干净地待在某一个角落——大多数时候是在两个象限的边界上挣扎,或者快速穿越。

滞胀(Stagflation) 增长↓ 通胀↑ 黄金 ↑↑↑ 最强资产 原油 ↑(供给驱动) 铜/工业金属 ↓↓ 美股 ↓↓↓(盈利+利率双杀) 美债 复杂(名义↑但实际可能↓) 美元 偏弱 日元 ↑↑ ★ 历史案例:1973年石油危机、2022年俄乌初期 | 过热(Overheating) 增长↑ 通胀↑ 原油 ↑↑(需求旺盛) 铜/工业金属 ↑↑↑ 最强 美股 ↑↑(盈利好) 黄金 — 中性偏弱(利率压制) 美债 ↓↓(利率上行) 美元 强 日元 ↓↓(套利最盛) ★ 历史案例:2021年复苏期、2007年前超级周期 |

衰退(Recession) 增长↓ 通胀↓ 美债 ↑↑↑ 最强资产 黄金 ↑↑(降息+避险双驱动) 原油 ↓↓↓(需求塌陷) 铜/工业金属 ↓↓↓ 美股 ↓↓ 美元先涨后跌 日元 ↑↑↑ ★ 历史案例:2008年金融危机、2020年3月 | 复苏/金发(Recovery) 增长↑ 通胀↓ 美股 ↑↑↑ 最强资产 铜/工业金属 ↑↑ 美债 ↑(实际利率↓) 黄金 ↑(实际利率↓支撑) 原油 温和↑ 美元 偏弱 日元 中性偏弱 ★ 历史案例:2009-2010复苏、19年预防式降息 |

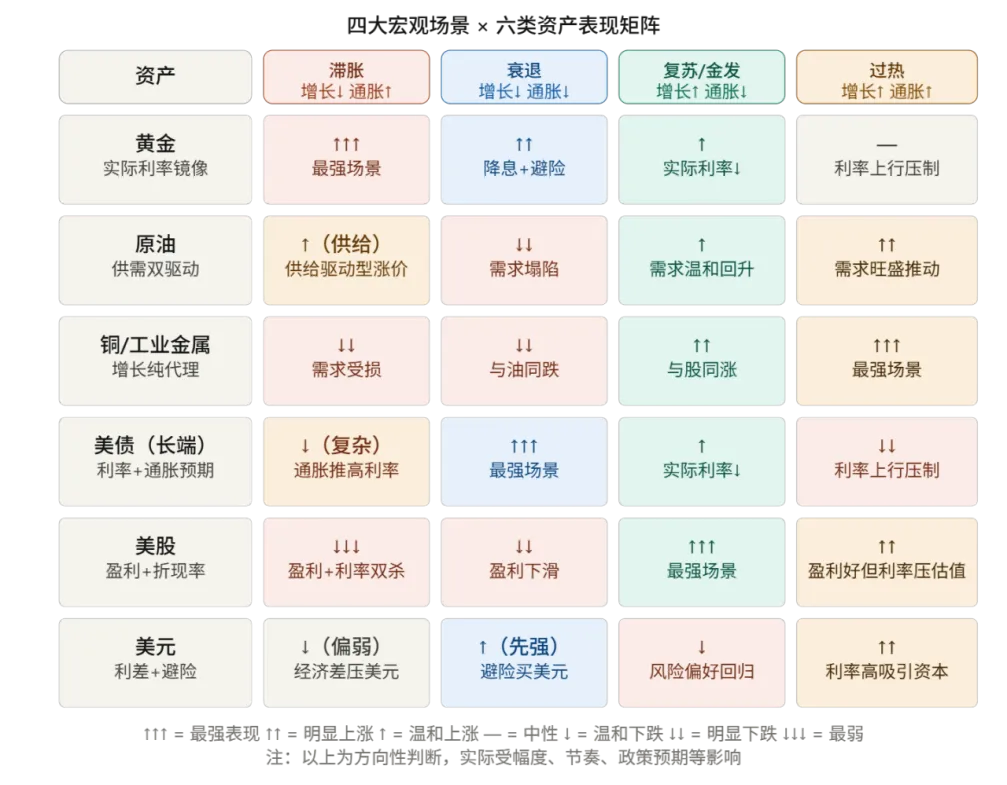

1.3 全资产表现矩阵

下表系统化汇总了七类核心资产在四个宏观场景下的方向性表现,是日常判断的核心参考工具。

资产 | 滞胀 增长↓通胀↑ | 衰退 增长↓通胀↓ | 复苏 增长↑通胀↓ | 过热 增长↑通胀↑ |

黄金 | ↑↑↑ 最强 | ↑↑ 降息避险 | ↑ 实际利率↓ | — 承压 |

原油 | ↑ 供给冲击 | ↓↓ 需求塌陷 | ↑ 温和回升 | ↑↑ 需求旺盛 |

铜/工业品 | ↓↓ 需求受损 | ↓↓ 同步下跌 | ↑↑ 增长代理 | ↑↑↑ 最强 |

美债长端 | ↓ 通胀推高利率 | ↑↑↑ 最强 | ↑ 实际利率↓ | ↓↓ 利率上行 |

美股 | ↓↓↓ 双杀 | ↓↓ 盈利下滑 | ↑↑↑ 最强 | ↑↑ 盈利好 |

美元 | ↓ 经济差 | ↑ 先涨避险 | ↓ 风险偏好↑ | ↑↑ 利率吸引 |

日元 | ↑↑ 避险升值 | ↑↑↑ 套利平仓 | 中性偏弱 | ↓↓ 套利最盛 |

关键认知:铜金比是最干净的单一综合指标 |

铜代表增长,金代表避险/实际利率。铜金比上行 = 市场在交易增长扩张;铜金比下行 = 市场在交易增长担忧。 |

这个比值比任何单一资产都更干净地反映市场在哪个象限,是每日看盘的首要参考指标。 |

判断:铜金比↑ + BEI↑ = 过热/复苏;铜金比↓ + BEI↑ = 滞胀;铜金比↓ + BEI↓ = 衰退;铜金比↑ + BEI↓ = 金发姑娘 |

专题二大宗商品——原油与工业金属的定价逻辑

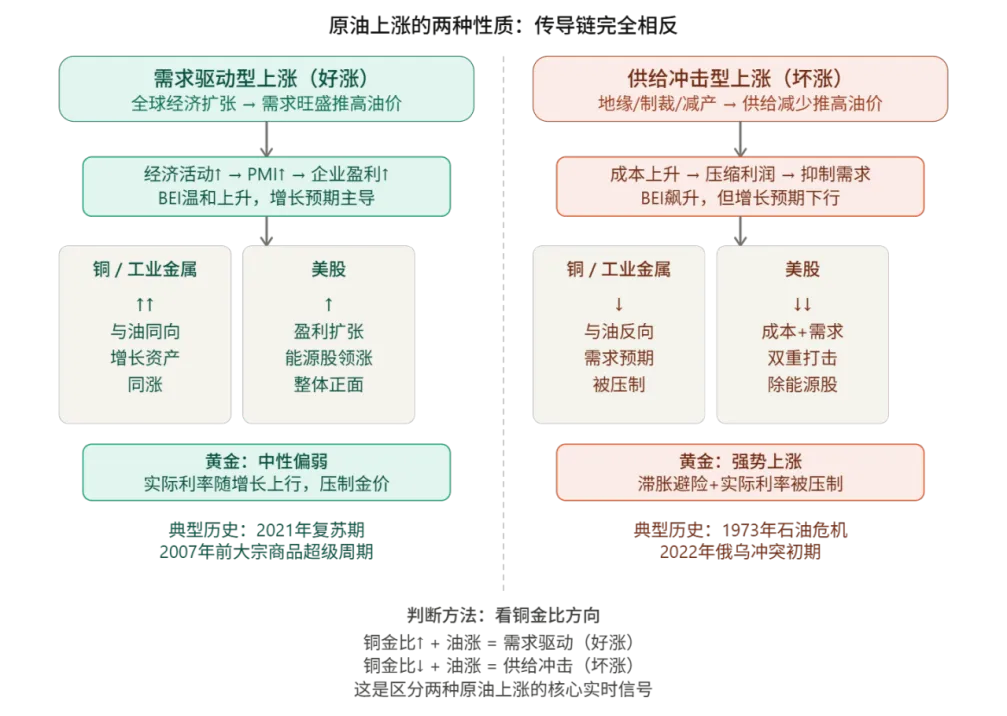

2.1 原油的双重属性:好涨与坏涨

原油是整个大宗商品体系里逻辑最复杂的资产,因为它同时扮演两个截然相反的角色,在不同驱动下对其他资产的传导方向完全不同。

需求驱动型上涨(好涨) | 供给冲击型上涨(坏涨) |

触发条件:全球经济扩张,需求旺盛推高油价 | 触发条件:地缘冲突/制裁/OPEC减产,供给减少 |

传导逻辑:经济活动↑ → 企业盈利↑ → BEI温和上升 | 传导逻辑:成本上升 → 压缩利润 → BEI飙升但增长↓ |

铜/工业金属:↑↑ 与油同向(同为增长资产) | 铜/工业金属:↓ 与油反向(需求预期被压制) |

美股:↑↑ 盈利扩张,能源股领涨 | 美股:↓↓ 成本+需求双重打击(能源股除外) |

黄金:中性偏弱(实际利率随增长上行) | 黄金:↑↑ 滞胀避险 + 实际利率被压制 |

历史案例:2021年复苏期、2007年超级周期 | 历史案例:1973年石油危机、2022年俄乌冲突 |

实战判断方法:看铜金比方向 |

铜金比↑ + 油价涨 = 需求驱动(好涨)→ 做多铜/大宗商品,美股受益 |

铜金比↓ + 油价涨 = 供给冲击(坏涨)→ 做多黄金,减仓美股和铜 |

这是区分两种原油上涨属性的核心实时信号,比任何基本面分析都快速有效。 |

2.2 铜——"铜博士"与工业经济的晴雨表

铜是最纯粹的增长代理资产,几乎没有避险属性,也没有货币属性。铜价走势高度反映全球工业经济活动的景气程度。

核心驱动因素 | 铜金比的信号价值 | 与原油的区别 |

全球制造业PMI 中国信贷脉冲(中国消耗全球~55%的铜) 基建/新能源投资周期 全球工业活动强度 | 铜金比上行 → 增长预期占主导 铜金比下行 → 避险/衰退逻辑占主导 铜金比是比PMI更快的实时指标 | 铜无地缘供给冲击属性(非主权资源) 铜更纯粹地反映工业需求 供给冲击时铜与油的走势会分化 |

专题三贵金属——黄金与白银的完整定价模型

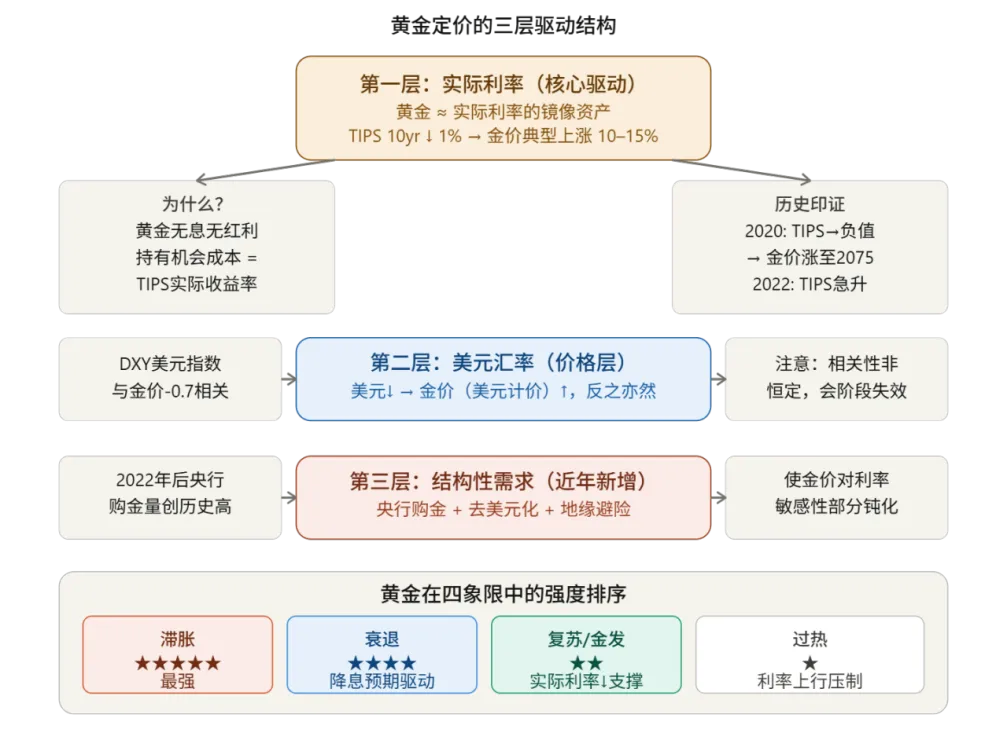

3.1 黄金定价的三层结构

黄金是整个宏观框架里逻辑最完整的资产,理解黄金就理解了实际利率机制。它的定价由三个层次叠加驱动,层次之间存在明确的主次关系。

第一层(核心) 实际利率——最主要驱动因素 |

黄金是零息、无信用风险的资产。持有黄金的机会成本正是持有国债的实际收益率(TIPS)。因此黄金价格与实际利率呈反向关系,是实际利率的镜像资产。 历史数据:TIPS 10yr下行1% → 金价典型上涨10-15% 历史印证:2020年TIPS转负 → 金价涨至2075美元历史高位 2022年TIPS急升 → 金价大幅回调 |

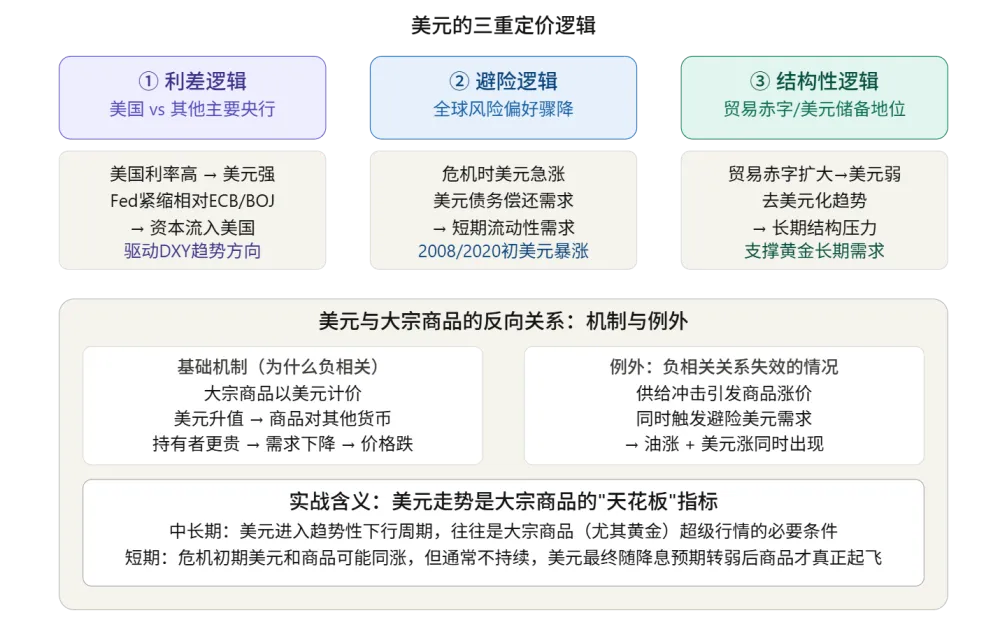

第二层(价格层) 美元汇率——计价货币影响 |

黄金以美元计价,美元汇率直接影响其他货币计价的金价吸引力。美元走弱时,外国投资者买入黄金的成本降低,需求上升推高金价;美元走强则反之。 DXY美元指数与金价长期相关系数约为-0.7 注意:该相关性非恒定,在危机初期可能阶段性失效(两者同涨) |

第三层(新增结构) 央行购金与去美元化——近年新兴驱动力 |

2022年后,全球央行购金量持续创历史新高,由去美元化战略、地缘政治风险分散和外汇储备多元化共同驱动。这一结构性需求使金价对实际利率的敏感性出现阶段性钝化——即使实际利率较高,金价也未完全跌回预期水平。 |

3.2 黄金在四个宏观场景中的强度排序

① 滞胀 ★★★★★ 最强 | ② 衰退 ★★★★ | ③ 复苏/金发 ★★ | ④ 过热 ★ 最弱 |

增长差压实际利率 通胀预期推高BEI Fed陷入两难困境 货币属性最大化体现 | 降息预期压低实际利率 避险需求叠加 美元阶段走弱 历史最典型的金牛行情 | 实际利率下行支撑 但增长预期改善 铜/股跑赢黄金 金价偏中性温和上行 | 实际利率上行压制 机会成本高 资金流向铜/股/大宗 金价面临系统性压力 |

3.3 白银的特殊性:贵金属与工业品的双重属性

白银与黄金同属贵金属,但白银约50%用于工业(光伏、电子、医疗),这使其表现出独特的双面性:

白银跑赢黄金的场景 | 白银跑输黄金的场景 |

复苏/过热期:工业需求强劲叠加避险溢价 | 滞胀/衰退期:工业需求受损,纯避险属性弱于黄金 |

新能源投资周期加速(光伏/电动车需求爆发) | 危机初期流动性恐慌,白银流动性劣于黄金 |

金银比(Gold/Silver Ratio)下行阶段 | 金银比上行阶段(比值上升=市场更在意避险) |

实践:金银比<70时,白银性价比凸显 | 实践:金银比>90时,表明市场极度恐慌 |

专题四美债利率——收益率曲线的宏观解码

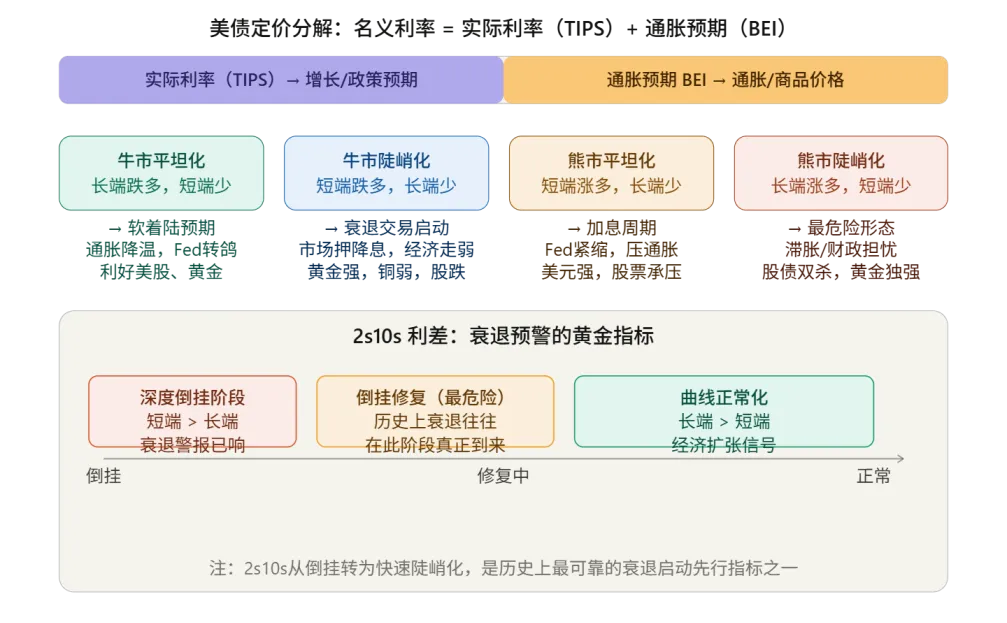

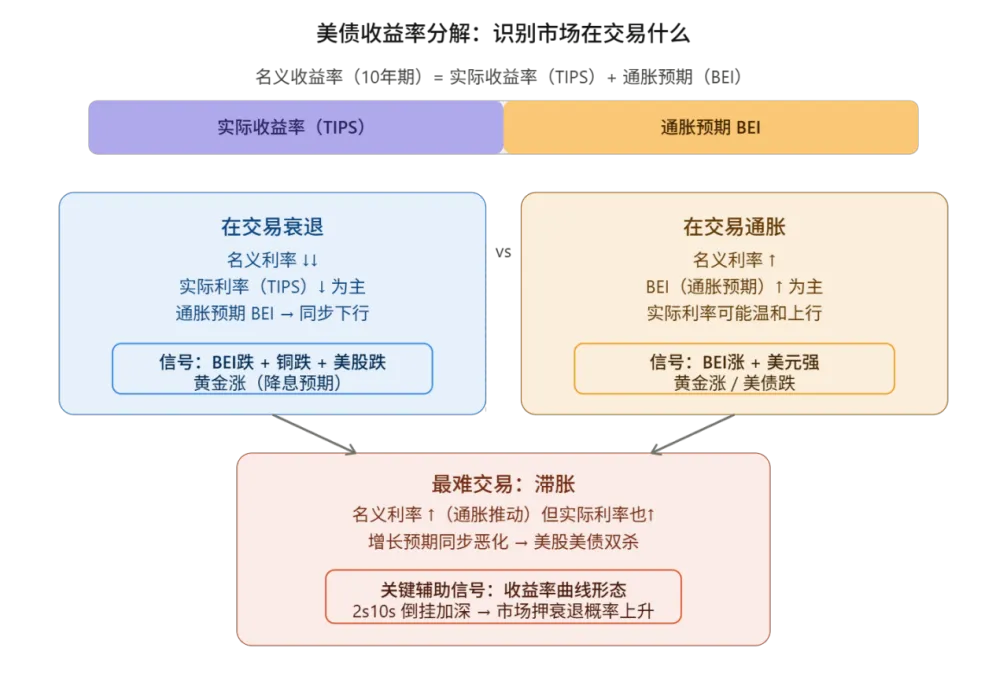

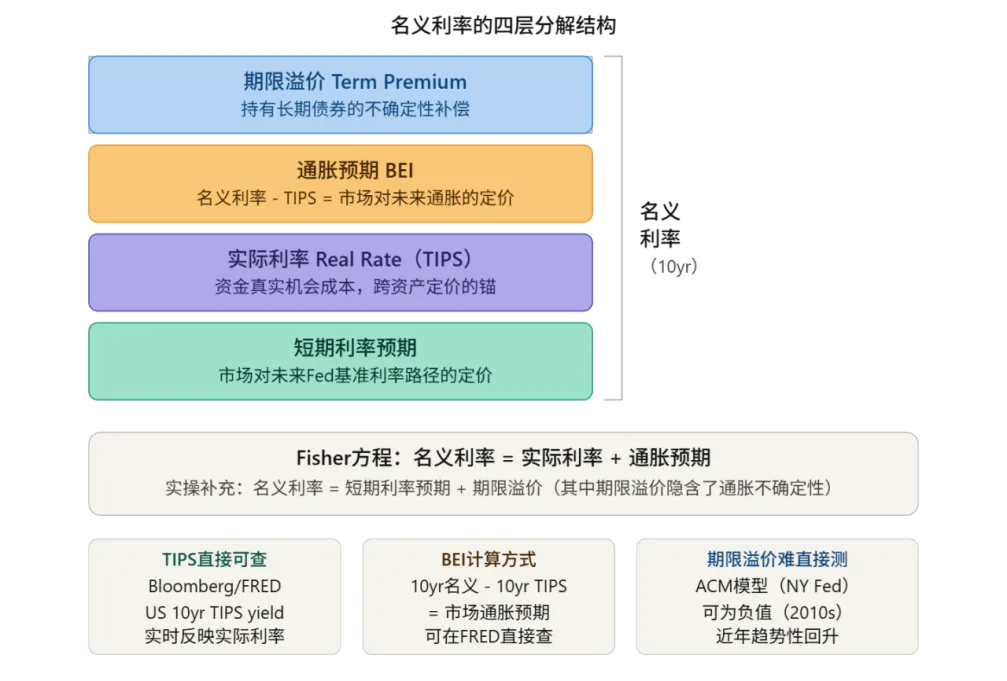

4.1 名义利率的四层分解

每次看到"10年期美债收益率上升了20bp",不能简单说"利率涨了"。需要追问:是哪一层在驱动——不同的驱动层对各类资产的影响截然不同。

期限溢价 Term Premium 持有长期债券的不确定性补偿。由通胀不确定性、财政供给压力、外国央行需求变化驱动。难以直接测量,可用NY Fed ACM模型估算。近年趋势性回升。 |

通胀预期 BEI(盈亏平衡通胀率) 名义利率 - TIPS = 市场对未来通胀的实时定价。BEI上升说明通胀预期升温,直接支撑商品价格。可在FRED查询代码:T10YIE |

实际利率 Real Rate(TIPS) 资金的真实机会成本,是跨资产定价的锚。实际利率下行则黄金、债券、成长股受益;上行则反之。可在FRED查询代码:DFII10 |

短期利率预期 市场对未来Fed基准利率路径的定价均值,高度跟踪Fed政策预期。2年期美债收益率 ≈ 未来2年Fed基准利率的市场预测均值。 |

Fisher方程:名义利率 = 实际利率(TIPS)+ 通胀预期(BEI) |

实操要点:当名义利率上升时,首先判断是TIPS上升(增长/政策预期改变)还是BEI上升(通胀预期升温)。 |

TIPS上升 → 压制黄金和股票(折现率上升);BEI上升 → 支持商品和黄金但压制债券。 |

这是很多人看利率却看错方向的核心原因——必须分拆才能正确判断资产方向。 |

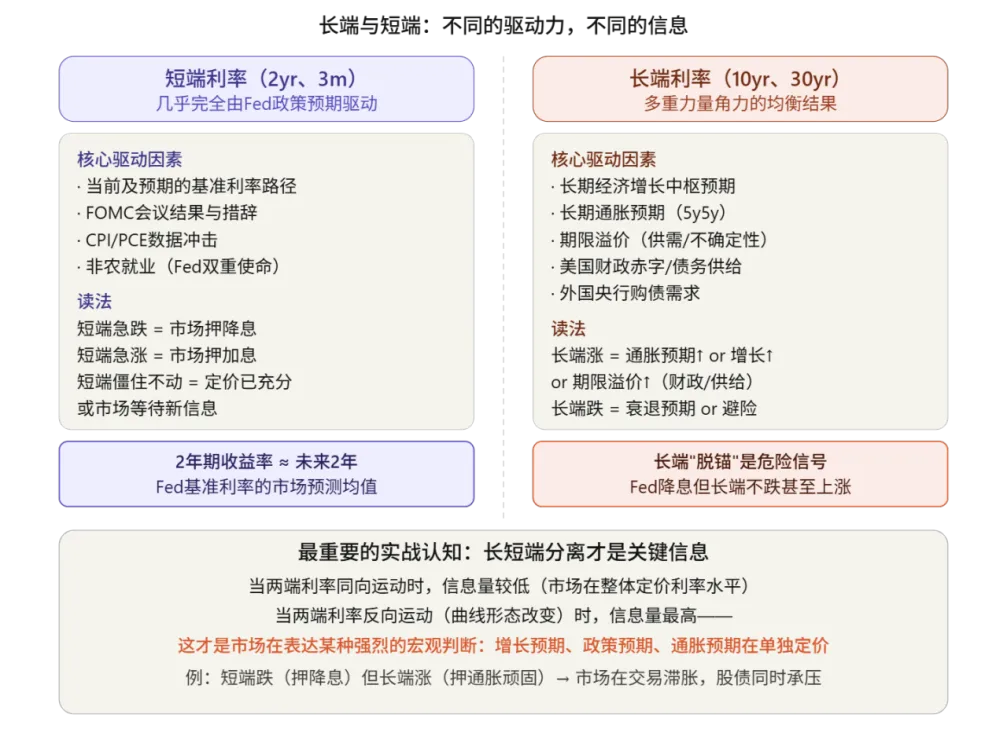

4.2 长端 vs 短端:不同的驱动力,不同的信息

短端利率(2yr、3m) 几乎完全由Fed政策预期驱动 | 长端利率(10yr、30yr) 多重力量角力的均衡结果 |

当前及预期的基准利率路径 | 长期经济增长中枢预期 |

FOMC会议结果与措辞 | 长期通胀预期(5y5y) |

CPI/PCE数据冲击 | 期限溢价(供需/不确定性) |

非农就业(Fed双重使命) | 美国财政赤字/债务供给压力 |

短端急跌 = 市场押降息 | 长端涨 = 通胀预期↑ or 增长↑ or 财政担忧 |

短端急涨 = 市场押加息 | 长端"脱锚"是最危险信号 |

最重要的实战认知:长短端分离才是高含金量信息 |

当两端利率同向运动时,信息量较低(市场在整体定价利率水平)。 |

当两端利率反向运动(曲线形态改变)时,信息量最高——市场在单独表达某种强烈的宏观判断。 |

例:短端跌(押降息)但长端涨(押通胀顽固)→ 市场在交易滞胀,股债同时承压。 |

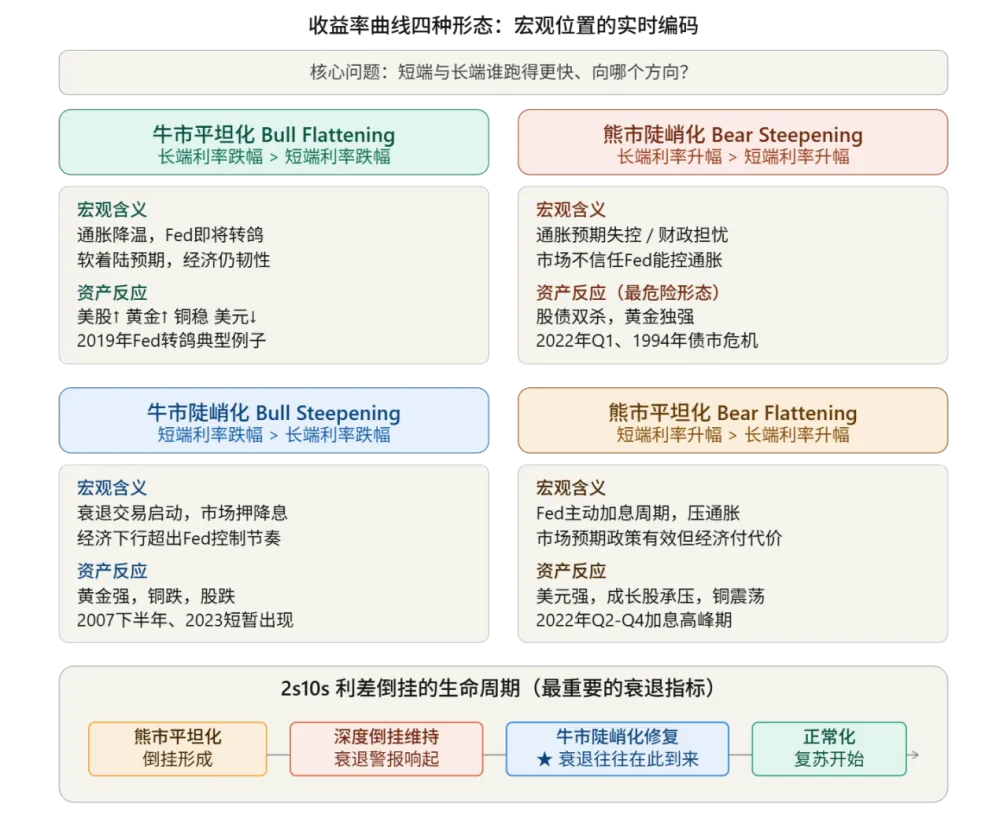

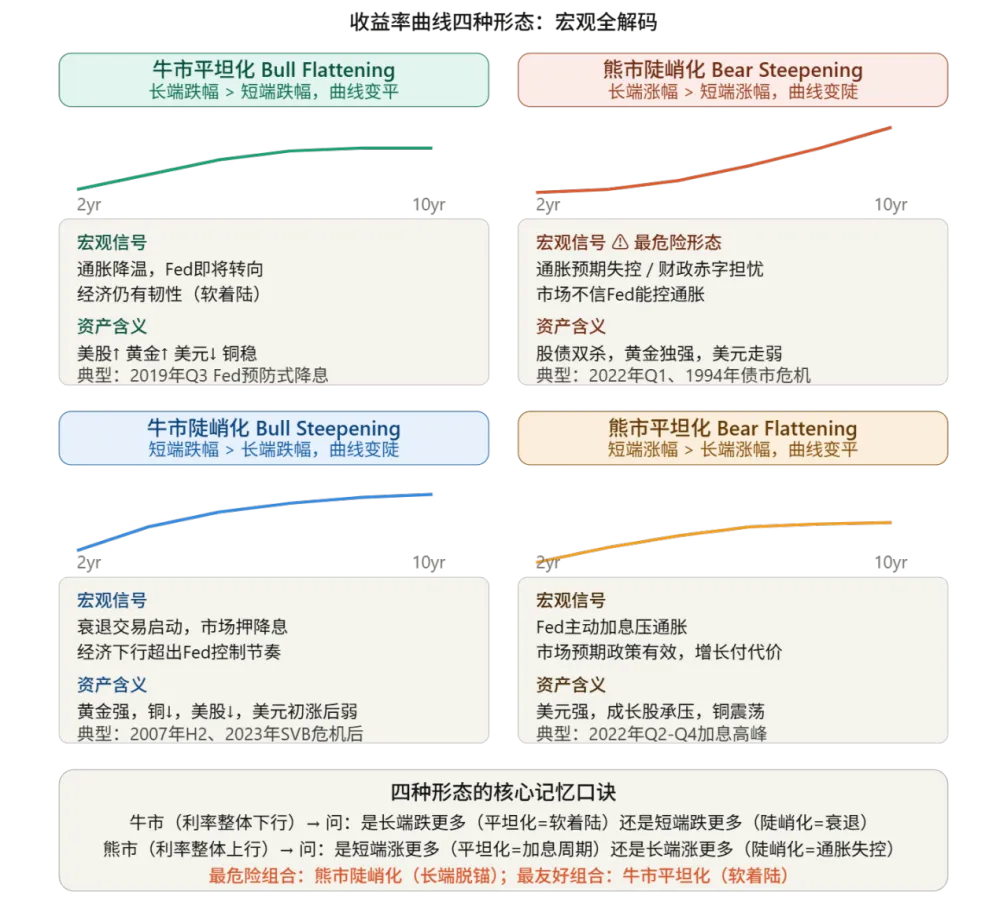

4.3 收益率曲线四种形态全解码

形态名称 | 特征 | 宏观含义 | 资产影响 |

牛市平坦化 Bull Flattening | 长端跌 > 短端跌 | 软着陆,通胀降温,Fed转鸽 | 美股↑ 黄金↑ 美元↓ |

牛市陡峭化 Bull Steepening | 短端跌 > 长端跌 | 衰退交易启动,市场押降息 | 黄金↑↑ 铜↓ 美股↓ |

熊市平坦化 Bear Flattening | 短端涨 > 长端涨 | Fed加息周期,压制通胀 | 美元↑ 成长股压 铜震荡 |

熊市陡峭化 Bear Steepening | 长端涨 > 短端涨 | ⚠ 最危险:通胀失控/财政担忧 | 股债双杀 黄金独强 |

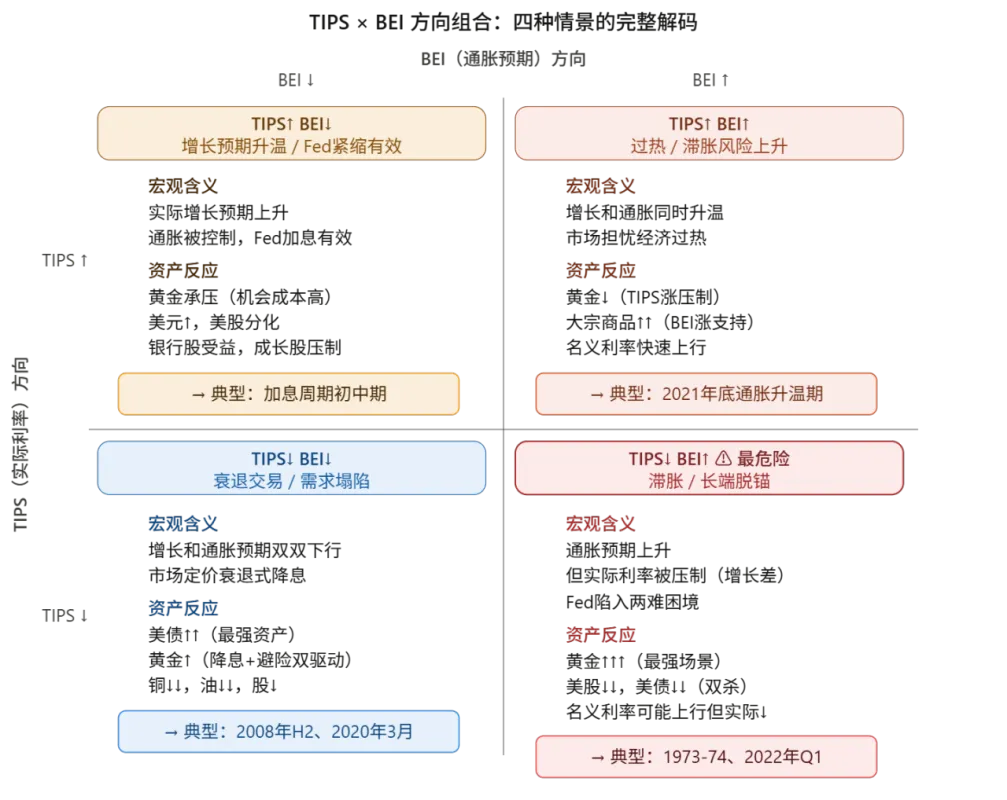

4.4 TIPS × BEI 方向组合:四情景解码

TIPS方向 | BEI方向 | 宏观含义 | 资产影响 |

TIPS ↑ | BEI ↓ | 增长预期升温 / Fed紧缩有效 通胀被控制,实际增长主导 | 黄金↓(机会成本高) 美元↑ 银行股受益 成长股承压 美股分化 |

TIPS ↑ | BEI ↑ | 过热 / 滞胀风险上升 增长和通胀同时升温 | 黄金↓(TIPS压制) 大宗商品↑↑(BEI支持) 名义利率快速上行 |

TIPS ↓ | BEI ↓ | 衰退交易 / 需求塌陷 增长和通胀预期双降 | 美债↑↑(最强) 黄金↑(双重驱动) 铜↓↓ 油↓↓ 股↓ |

TIPS ↓ | BEI ↑ | ⚠ 滞胀 / 最危险组合 通胀飙升但增长塌陷,Fed两难 | 黄金↑↑↑(最强场景) 股债双杀 名义利率↑但实际利率↓ |

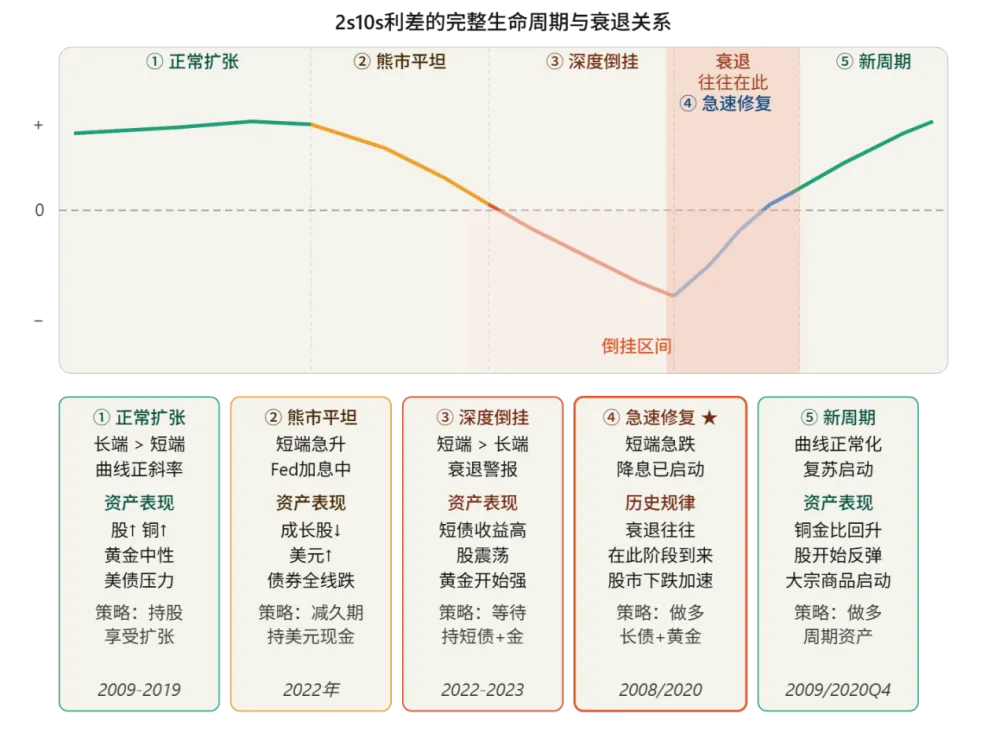

4.5 2s10s利差的完整生命周期

2s10s利差(10年期-2年期收益率)是历史上可靠的衰退预警指标之一。理解其完整生命周期,是把握周期转折的关键。

阶段 | 2s10s状态 | 历史案例 | 策略含义 |

① 正常扩张 | 长端>短端 曲线正斜率 | 2009-2019 长达十年扩张 | 持有股票/铜等周期资产 享受经济扩张红利 |

② 熊市平坦化 | 短端急升 曲线变平甚至倒挂 | 2022年加息周期 联储525bp加息 | 减少久期风险 持美元现金和短债 |

③ 深度倒挂 | 短端>长端 倒挂维持数月 | 2022-2023年 倒挂超100bp | 衰退警报响起 开始配置黄金和长债 |

④ 急速修复★ | 短端急跌 牛市陡峭化 | 2008年Q4 2020年3月 | ★ 衰退往往在此到来 加仓长债和黄金 |

⑤ 新周期 | 曲线正常化 长端>短端 | 2009年初 2020年Q4 | 复苏启动信号 做多铜/股,逐步减债 |

最重要的反直觉认知:衰退发生在倒挂修复阶段,而非倒挂期间 |

很多人以为"倒挂本身是衰退",但倒挂期间经济往往还在运转,股市甚至还能上涨。 |

真正的杀伤发生在倒挂快速修复(牛市陡峭化)的阶段——这意味着Fed已被迫降息,原因正是经济出了严重问题。 |

历史数据:从2s10s开始倒挂到衰退到来,平均滞后约12-18个月;从倒挂开始修复到衰退,往往只有数月。 |

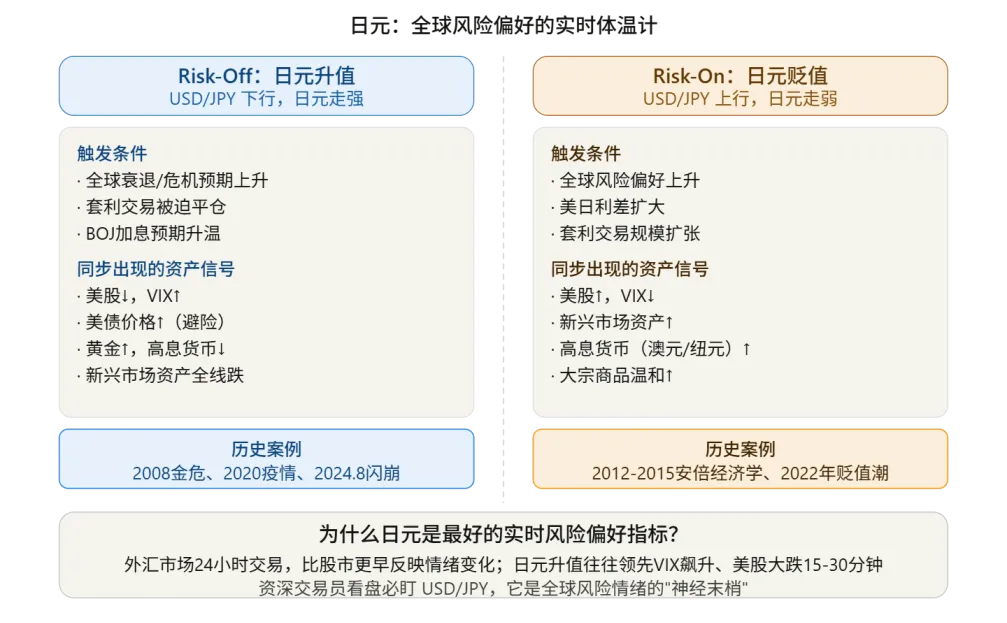

专题五日元——全球风险偏好的实时传感器

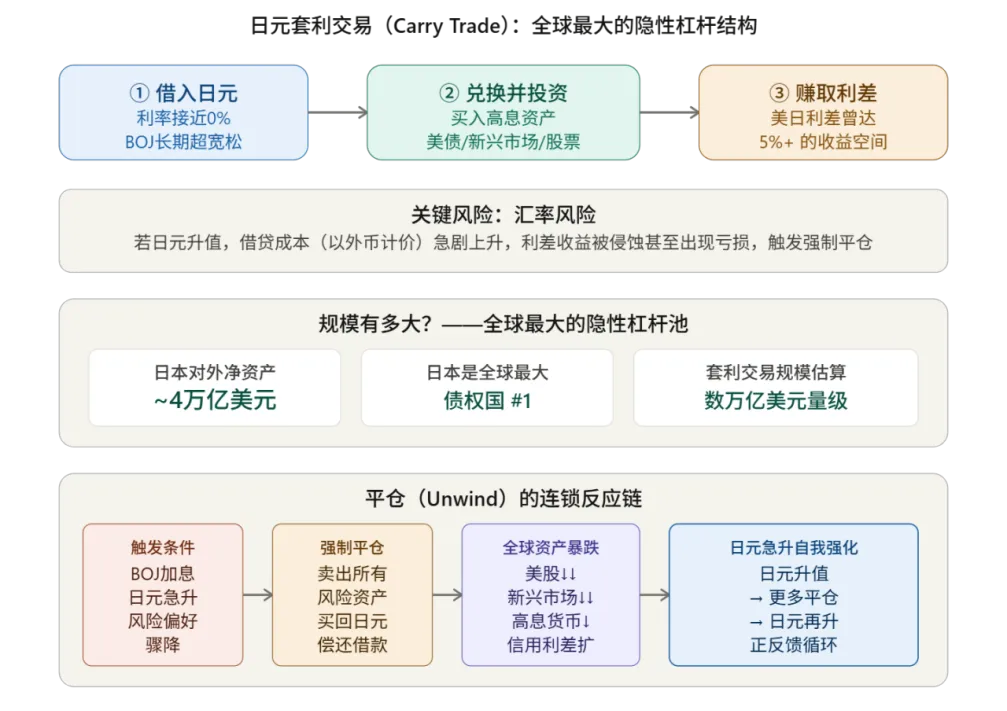

5.1 日元为什么特殊:套利交易(Carry Trade)机制

日元在宏观研究里的重要性远超日本经济本身的体量。其核心在于:日元是全球最主要的套利交易融资货币,背后积累了数万亿美元的隐性杠杆。

套利交易三步骤 | 平仓连锁反应 | 规模与影响 |

① 以近0%利率借入日元 ② 兑换成外币买入高息资产 ③ 赚取利差收益(曾高达5%+) 核心风险:日元升值使借贷成本(外币计价)急剧上升 | 触发:BOJ加息/日元急升/风险偏好骤降 ↓ 强制平仓:卖出所有风险资产 ↓ 买回日元偿还借款 ↓ 日元升值 → 更多平仓触发 ↓ 自我强化正反馈循环 ↓ 全球资产同步暴跌 | 日本对外净资产:~4万亿美元 全球最大债权国 #1 套利交易规模:数万亿美元量级 这是为何USD/JPY每次快速升值,全球股市都同步暴跌的根本原因 |

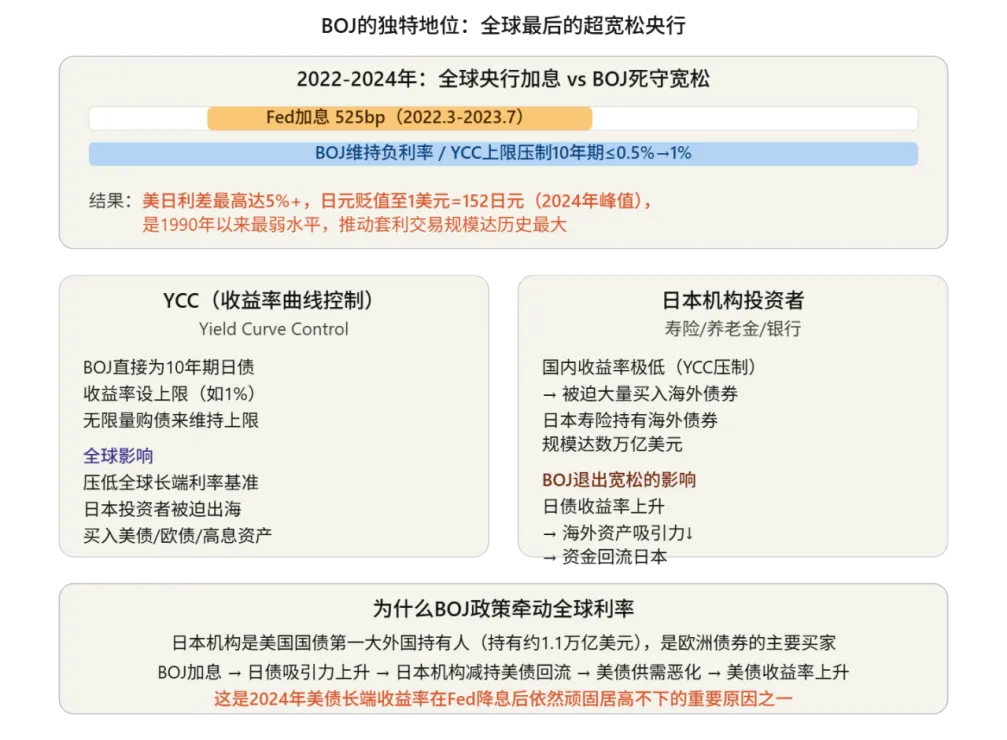

5.2 BOJ的独特地位:全球利率体系的锚

BOJ是2022年全球央行加息潮中唯一坚持超宽松的主要央行,这种政策分歧是理解近年全球利率格局的关键。

BOJ的全球影响机制 |

YCC(收益率曲线控制):BOJ直接为10年期日债收益率设上限,无限量购债维持。这压低了全球长端利率基准,迫使日本机构投资者出海寻找收益。 |

日本机构投资者(寿险/养老金/银行)是美国国债第一大外国持有人(持有约1.1万亿美元),也是欧洲债券主要买家。 |

BOJ加息 → 日债吸引力上升 → 日本机构减持美债回流 → 美债供需恶化 → 美债收益率上升。 |

这是2024年美债长端收益率在Fed降息后依然顽固居高不下的重要原因之一。 |

5.3 日元在四个宏观场景中的行为逻辑

滞胀:JPY ↑↑ 套利交易平仓(增长担忧触发) 日元避险需求激增 增长担忧 > 通胀担忧 关联:黄金↑ 美股↓ 铜↓ | 过热:JPY ↓↓ 美日利差处于最大 套利交易规模最大 风险偏好处于最高 关联:铜↑↑ 美股↑ 大宗↑ |

衰退:JPY ↑↑↑ 最强 最强避险货币需求 套利交易全面瓦解 全球去杠杆,资金买回日元 关联:美债↑↑ 黄金↑ 铜↓↓ | 复苏:JPY 中性偏弱 利差温和,套利重建中 风险偏好回升 若BOJ同步加息则更复杂 关联:美股↑↑ 铜↑ 美元偏弱 |

5.4 2024年8月闪崩:套利交易瓦解的教科书案例

2024年8月5日,日元套利交易大规模平仓引发的全球闪崩,是理解日元机制最好的历史案例。

阶段 | 市场状态 | 资产影响 |

① 套利建仓期 | BOJ宽松,美日利差大(>3%) 日元持续贬值(USD/JPY↑) COT日元空仓持续积累 | 全球风险资产上涨 高息货币(澳元/新元)走强 新兴市场资产受益 美股上涨,VIX低位 |

② 套利平仓触发 | BOJ加息/鹰派表态 OR 全球风险偏好骤降 OR 日元快速升值(>3-5%/周) | 日元急速升值(USD/JPY↓↓) 全球股市同步下跌 新兴市场货币暴跌 VIX飙升,信用利差扩大 |

③ 正反馈循环 | 强制平仓→卖风险资产→买日元 →日元更升→更多平仓触发 自我强化直至仓位出清 | 相关性归1(分散化失效) 黄金短期也可能被抛售(补保证金) 美债短期可能先跌后涨 持续时间通常1-3周 |

④ 市场企稳 | BOJ鸽派表态安抚 Fed暗示降息支持 套利仓位大幅出清 | 风险资产V型反弹 日元升值势头减弱 2024.8案例:约3周后企稳 |

三个核心教训 |

① 触发无需大事件:BOJ只加了25bp,叠加弱就业数据,就足以引爆多年积累的杠杆。杠杆是放大器。 |

② 相关性在危机中归1:平时不相关的资产(日本股 vs 美国科技股)在去杠杆时同步暴跌,分散化失效。 |

③ 速度比方向更重要:日元升值本身并不可怕,两周内升值8%才是触发强制平仓的阈值。 |

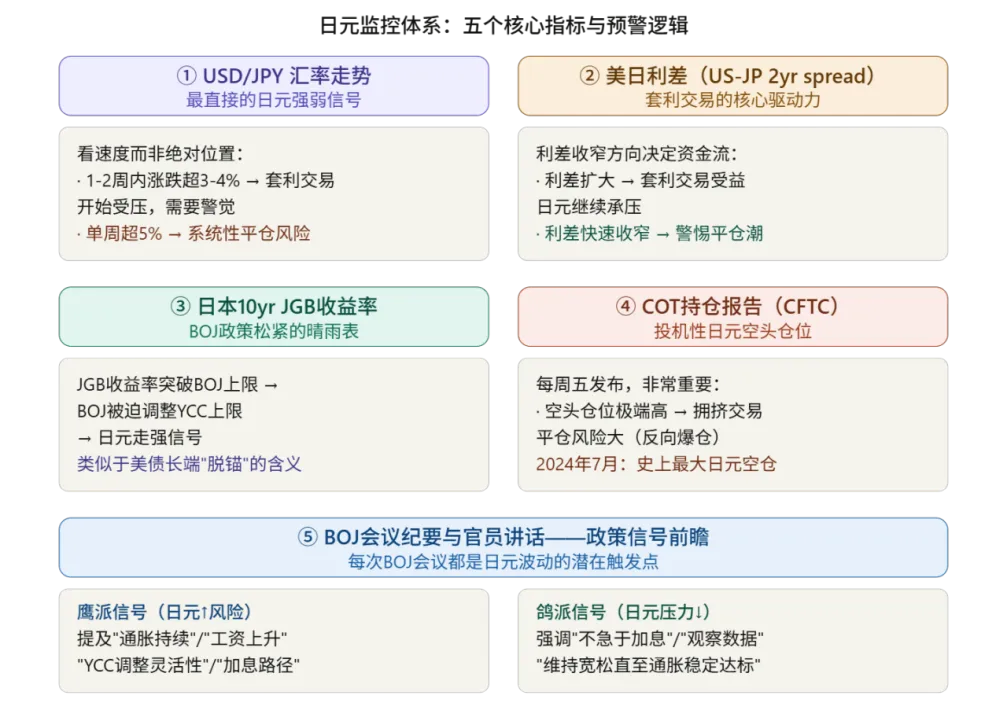

5.5 日元五大核心监控指标

监控指标 | 信号含义 | 实战读法 |

① USD/JPY 汇率走势 | 最直接的日元强弱信号 | 看速度而非绝对位置:1-2周内升跌超3-4% → 套利交易开始受压;单周超5% → 系统性平仓风险 |

② 美日2年期利差 | 套利交易的核心驱动力 | 利差扩大 → 套利交易受益,日元继续承压;利差快速收窄 → 警惕平仓潮,是最重要的前瞻信号 |

③ JGB 10yr收益率 | BOJ政策松紧的晴雨表 | JGB收益率突破BOJ上限 → BOJ被迫调整YCC上限 → 日元走强信号(类似美债长端脱锚的含义) |

④ COT日元空头持仓 | 投机性方向的拥挤程度 | 每周五CFTC发布。空头仓位极端高 = 拥挤交易,反转风险大。2024年7月创史上最大日元空仓,随后引发闪崩 |

⑤ BOJ会议纪要/官员讲话 | 政策信号前瞻指引 | 鹰派:提及通胀持续/工资上升/YCC灵活性;鸽派:不急于加息/观察数据/维持宽松。每次BOJ会议都是日元波动触发点 |

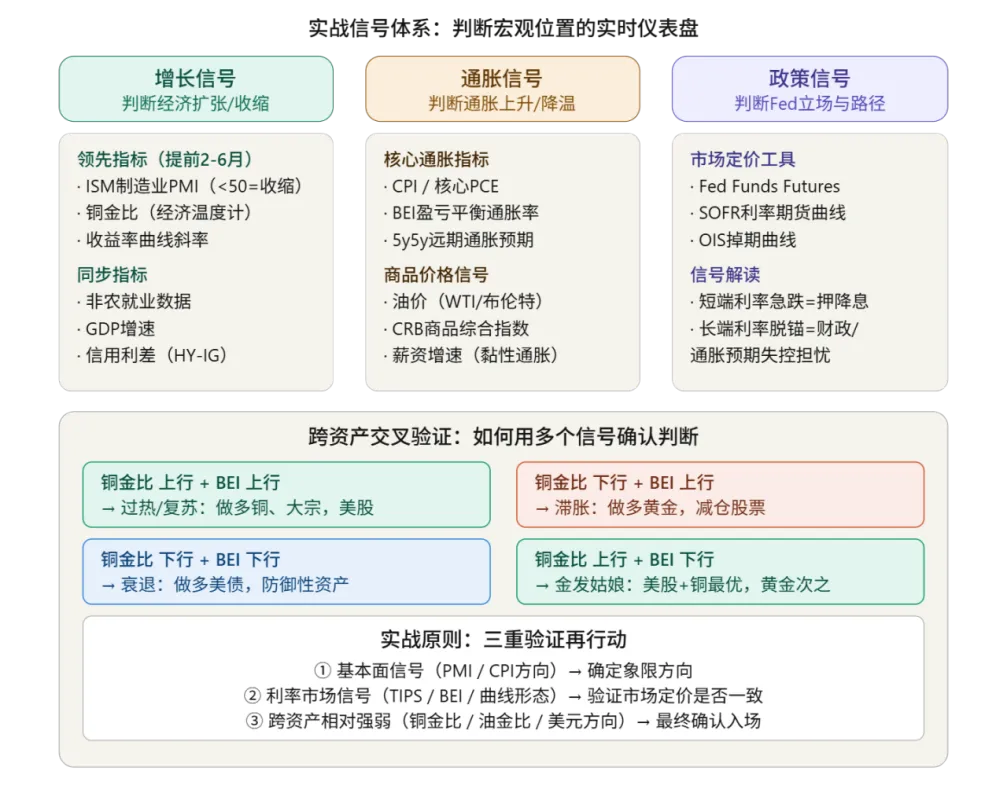

专题六信号体系与综合应用

6.1 重点信号体系

把前面所有逻辑整合成一套可操作的判断体系。每周花20分钟看以下指标,基本可以保持对宏观位置的实时感知。

维度 | 核心指标 | 信号解读 |

增长信号 | ISM制造业PMI(<50=收缩) 铜金比趋势 HY信用利差 初请失业金人数 | PMI方向比绝对值更重要 铜金比上行=增长,下行=避险 利差走扩=风险偏好恶化 周度领先指标,比非农更及时 |

通胀信号 | BEI盈亏平衡通胀率(FRED: T10YIE) 5y5y远期通胀预期 核心PCE(Fed首选指标) CPI核心分项(房租黏性) | BEI比CPI早2-3个月给信号 5y5y衡量长期通胀是否脱锚 核心PCE > CPI更接近Fed视角 房租是通胀最黏性的分项 |

政策信号 | Fed Funds Futures隐含利率 SOFR利率期货曲线 2s10s利差形态 FOMC声明措辞变化 | 看降息次数定价的变化方向 OIS曲线精细化路径定价 曲线形态判断牛/熊市陡峭/平坦 鸽鹰措辞是前瞻指引核心 |

日元专项 | USD/JPY走势速度 美日2年期利差 COT日元空头仓位 JGB 10yr收益率 | 速度比方向更重要(>5%/周警惕) 利差收窄方向触发平仓 空头极端拥挤=反转风险大 JGB突破BOJ上限=政策调整信号 |

6.2 跨资产交叉验证:四象限快速定位

单一指标容易误判,需要多个维度交叉验证。以下是四种典型组合的信号特征和对应策略。

滞胀信号 | 衰退信号 | 金发信号 | 过热信号 |

信号特征: 铜金比 ↓ BEI ↑↑ 油 ↑(供给) 股 ↓ 策略: 做多黄金 减仓美股 减仓铜/工业品 配置防御性资产 | 信号特征: 铜金比 ↓↓ BEI ↓ 信用利差走扩 2s10s修复 策略: 做多美债长端 维持黄金仓位 做空大宗商品 避险现金比例↑ | 信号特征: 铜金比 ↑ BEI 稳定/↓ 股 ↑ 信用利差收窄 策略: 做多铜/工业品 做多美股 黄金持有 减少美债久期 | 信号特征: 铜金比 ↑↑ BEI ↑↑ 油 ↑(需求) 股 ↑ 策略: 做多大宗商品 做多铜 能源股超配 减黄金,减长债 |

6.3 象限切换的早期预警信号

真实的交易机会往往发生在象限切换的边界——此时市场共识尚未形成,是定价最不充分的窗口。

切换方向 | 早期预警信号 | 策略调整 |

过热 → 滞胀 | 铜金比开始下行但油价仍强 BEI高位但PMI开始下行 美股高位震荡,债券开始承压 | 减铜,加黄金 能源股保留,科技股减仓 开始配置通胀保值资产(TIPS/黄金) |

滞胀 → 衰退 | 油价开始下跌(需求塌陷信号) 信用利差快速走扩 BEI开始下行,2s10s开始修复 | 加仓美债长端 维持/加仓黄金 彻底减仓铜/大宗商品 |

衰退 → 复苏 | 铜金比触底回升(最关键信号) 高收益债利差开始收窄 油价企稳,PMI止跌回升 | 做多铜/周期股 逐步减少美债仓位 黄金持有但关注减仓时机 |

复苏 → 过热 | BEI明显上行,通胀预期升温 铜金比加速上行 信用利差已经充分收窄至低位 | 超配大宗商品 增加能源/材料板块 开始建仓通胀保值类资产 |

6.4 每周看盘的五个核心问题

把所有分析框架收敛成可执行的每周例行检视。每次看到利率/汇率/商品价格变动,依次问自己五个问题:

① 名义利率动了多少?方向? 建立基本感知。上升还是下降,幅度大不大?这是后续分析的起点。 |

② 是TIPS在动还是BEI在动? 查FRED的DFII10(TIPS)和T10YIE(BEI)。判断是实际利率驱动还是通胀预期驱动,两者对资产影响完全不同。 |

③ 短端(2yr)和长端(10yr)谁动得更多? 判断曲线形态:平坦化还是陡峭化,牛市还是熊市?参照四种形态解码表。 |

④ 2s10s利差当前在生命周期哪个阶段? 倒挂中?修复中?还是正常?修复速度的快慢是关键——急速修复是衰退到来的前兆。 |

⑤ 跨资产验证:铜金比和信用利差是否印证? 铜金比方向和高收益债利差走扩/收窄,是对利率信号的独立验证。三个维度一致才是高置信度信号。 |

6.5 核心认知总结

认知一:铜金比是最干净的综合指标 |

当你不知道看什么的时候,先看铜金比的周线方向。它将增长和通胀/避险预期浓缩成一个比值,是宏观位置最快速的定位工具。 |

认知二:BEI是通胀预期的实时温度计,而非CPI |

CPI是滞后数据,BEI是市场实时定价。交易的是预期,不是历史。BEI方向变化比CPI数据早2-3个月给出信号。 |

认知三:滞胀是最难交易的象限——没有完美对冲 |

股票跌、债券跌(通胀推高名义利率)、铜跌。只有黄金和做空美元相对有效。历史上1970年代是最典型案例,10年里只有大宗商品和黄金跑赢。 |

认知四:美元危机初期先涨是陷阱,不是信号 |

危机时美元因避险需求和美元债务偿还需求而急涨(2008/2020均如此)。只有当Fed大幅降息、利率优势消失后,美元才开始趋势性走弱,大宗商品(尤其黄金)的超级行情才真正启动。 |

认知五:日元是全球金融体系杠杆水位的实时显示器 |

USD/JPY不只是汇率,它反映了数万亿美元套利杠杆的松紧。日元快速升值是全球去杠杆的"显形剂",往往领先美股大跌和VIX飙升15-30分钟。资深交易员必盯的屏幕指标之一。 |

核心知识点图片附录