14万亿美元是什么概念?

如果把这笔钱平均分给全球80亿人,每人可以拿到1,750美元。如果它是一个国家的GDP(根据国际货币基金组织(IMF)2025年10月预测2025年数据),将排在全球第三,仅次于美国、中国。如果以当前世界上市值最大的上市公司来衡量,相当于3.25个英伟达。

这就是BlackRock(贝莱德)在2025年底管理的资产规模——14.04万亿美元($14.04T)。同比增长21.6%,年度净流入6,982亿美元。在这个增长放缓的世界里,这家公司正在加速奔跑。

更值得注意的是,这还不是全貌。通过其核心技术平台Aladdin监控的资产规模根据早年披露的数据,超过自身管理资产规模的两倍,触角遍布全球数百家机构的投资组合。

📈 公司概览:从8人创业到14万亿帝国

1988年,Larry Fink和7位合伙人在纽约创立了BlackRock。创始初衷很简单:用技术和风险分析来管理固定收益资产。36年后的今天,BlackRock已成长为人类历史上最大的资产管理机构。

从时间轴上看,每一次关键收购都精准踩在行业变革节点上——2009年金融危机中"抄底"iShares获得ETF帝国,2024-2025年三连收购卡位私募市场。Larry Fink曾说:"我们不是在追逐趋势,而是在定义趋势。"

🏛️ 商业模式解读:BlackRock在做什么?

用最简单的话说,BlackRock做的事情是:帮别人管钱。它的客户涵盖全球各类机构——养老金、主权基金、保险公司、央行、大学捐赠基金,以及数以百万计的个人投资者。客户把钱交给BlackRock,BlackRock投资到股票、债券、另类资产等各类产品中,并收取管理费。

📊2025年核心经营数据一览

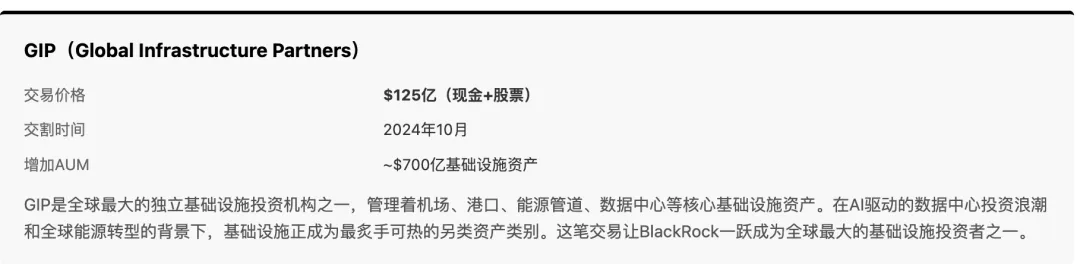

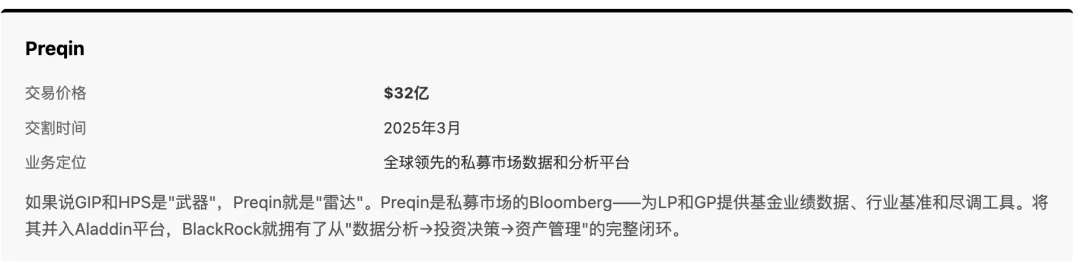

BlackRock的核心能力沿两条主线展开:投资管理——从被动ETF(iShares,全球最大ETF品牌)到主动选股,覆盖公开市场全谱系;以及Aladdin技术平台——托管超$21万亿资产的全球金融基础设施。而2024-2025年近$280亿的三笔重磅收购(GIP、HPS、Preqin),正在将投资管理的版图从公开市场大幅拓展至私募与另类投资领域。

2025年全年总收入$242亿,下面我们沿两条主线拆解。

📦 投资管理 ($222亿收入,占总营收92%)

理解BlackRock投资管理的商业模式,核心要理解一个公式:

投资管理收入 = AUM × 费率 + 业绩报酬 +其他

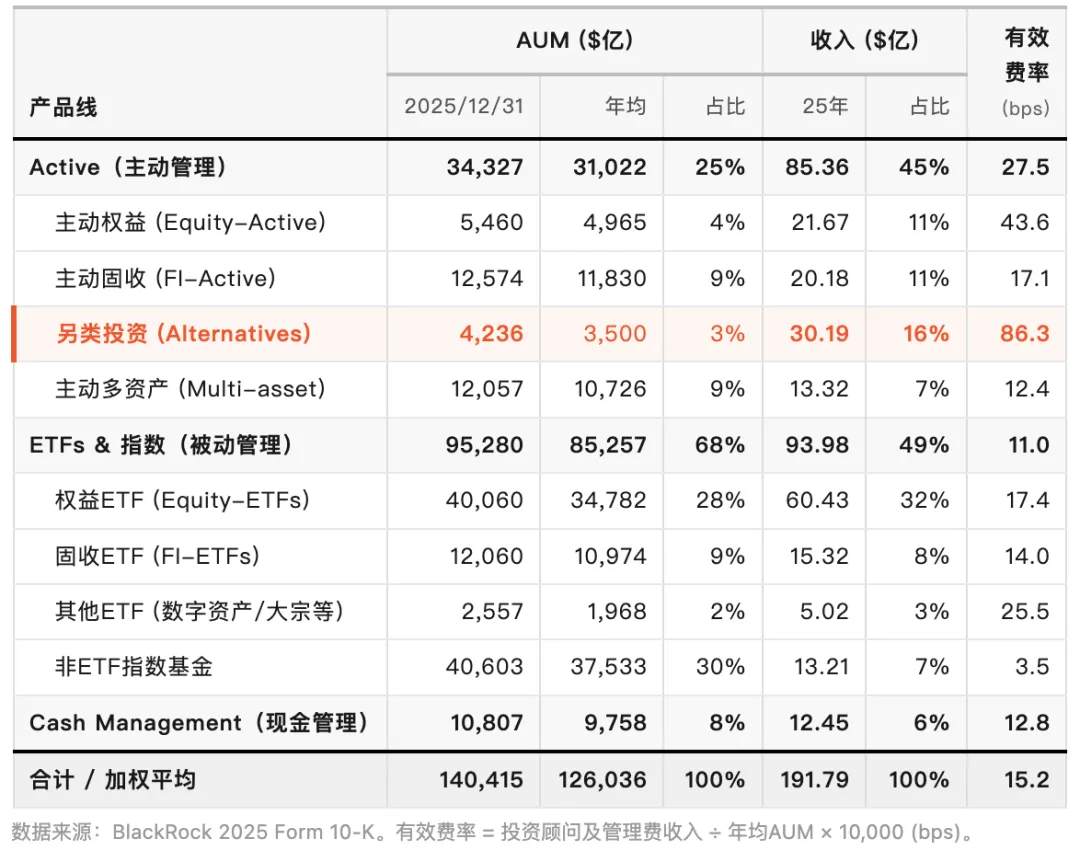

2.1. 投资顾问及管理费($191.8亿,占比79%)

这是最核心的收入来源,涵盖了几乎所有资产类别和投资风格的产品线,按AUM的一定比例收取。

ETFs与指数基金占据了BlackRock AUM的2/3以上,其中以iShares品牌运营的ETF贡献了43%的管理费收入,有效费率也远高于非ETF指数产品。但最值得注意的是另类投资——仅占AUM的3%,却贡献了16%的管理费收入,费率是非ETF指数基金的25倍。这就是为什么BlackRock不惜花费近$280亿收购GIP和HPS——私募市场每增加1美元AUM,创造的收入是指数基金的数十倍。

2.2 业绩报酬($14.2亿,占比5.9%)

这部分主要来自AUM中的另类投资基金,当基金回报超过基准收益(huddle rate)后,按约定比例提取(通常为20%的超额收益)。2025年业绩报酬同比增长18%至$14.2亿,其中另类投资贡献了$12.5亿(88%)。随着GIP和HPS的私募基金陆续进入收获期,这部分收入预计将持续增长。

2.3 其他收入($16.3亿,占比6.7%)

除了AUM驱动的管理费和业绩报酬外,BlackRock还有两类辅助性收入:

分销费(Distribution Fees,$13.6亿)——BlackRock作为基金发行方,向投资者收取的基金分销和份额服务费,包括持续分销费、份额持有人服务费和前端销售佣金。这些费用实质上是代收代付:BlackRock收取后,几乎全额以"Distribution and servicing costs"(2025年$61.7亿)支付给第三方分销渠道(银行、券商、财务顾问等)。因此BlackRock按总额法(gross)记录收支,但计算调整后收入(As-adjusted Revenue)时会将其剔除。

咨询及其他收入(Advisory and Other Revenue,$2.8亿)——主要包括两部分:一是投资咨询服务费,BlackRock为机构客户提供战略资产配置、风险管理等咨询,按固定费率收费;二是转换管理服务佣金(Transition Management),即帮助大型机构客户重新配置投资组合时收取的交易执行佣金。

注:分销费与分销成本的差额并非BlackRock的净利润来源。分销成本远大于分销费收入,因为部分分销支出对应的收入计入了管理费而非分销费。数据来源:2025 Form 10-K Note 2 Revenue Recognition。

💵 钱从哪儿来?——$14万亿AUM的客户来源

BlackRock的$14.04万亿AUM来自三大渠道,2025年净流入$6,983亿(有机增长率约6%):

机构客户:养老金、保险公司、主权基金、央行等。其中主动管理$2.52万亿,指数$3.70万亿,现金管理$1.06万亿。

iShares:全球最大ETF品牌,涵盖权益、固收、商品等全品类,是BlackRock最大的资金"入口"。

零售客户:通过银行、券商等代销渠道,主动管理占比较高($9,146亿),费率最优。

具体来看,2025年AUM增长的$2.49万亿中:市场升值贡献了$1.48万亿(60%),净流入$6,982亿(28%),收购$1,210亿(5%),汇率$2,205亿(9%)。

🏗️ 资产配置——14万亿都投在了哪里?

权益类资产占比超过一半,说明BlackRock的AUM与股市表现高度相关——牛市时AUM因市场增值而膨胀,管理费收入随之上升;反之亦然。另类投资虽仅占3%,但因收购GIP和HPS,同比增长46.9%,,是增长最快的品类。

🖥️ Aladdin技术平台($19.8亿收入,占总营收8%)Aladdin(Asset, Liability, Debt and Derivative Investment Network)是BlackRock的"第二增长曲线",也是它区别于所有传统资管公司的核心差异化资产。

Aladdin平台涵盖了一系列的投资管理操作系统,以SaaS订阅模式为主,客户按年付费使用BlackRock的风险管理和投资组合管理系统,旗下的产品矩阵包括:

2025年Aladdin平台带来的技术服务费合计$19.8亿,同比增长23.5%(2024年$16.0亿、2023年$14.9亿),增长包含2025年3月并入的Preqin贡献。这部分收入存在如下特征:

高粘性:客户花数年将全部投资流程深度集成到Aladdin,切换意味着数月迁移+数百万重培训+操作风险。客户留存率极高。

高可预测性:以订阅模式收费(10-K科目为"Technology Services & Subscription Revenue"),2026年已锁定最低年费约$13亿,剩余履约义务$4.97亿。

高增长:BlackRock在Investor Day 2025提出,技术与数据收入的长期目标为占总营收30%+,是"第二增长曲线"战略的核心。

全市场升级:通过Aladdin + eFront + Preqin的整合,从公开市场工具升级为覆盖公募+私募的全市场投资操作系统。

🔍 为什么关注BlackRock?

🤝 三笔改变命运的收购

2024-2025年,BlackRock完成了公司历史上最大胆的战略转型——通过三笔总价值近$280亿的收购,将投资管理的疆域从公开市场大幅拓展至私募与另类投资领域。

三笔收购合计为BlackRock新增约$2,000亿另类AUM,使其另类资产总规模从约$2,000亿跃升至超过$4,200亿,跻身Apollo、KKR、Brookfield等传统另类巨头的竞争圈。管理层设定了2030年$4,000亿私募市场募资目标和$350亿总收入目标。

🏰 三重护城河

第一层:供给侧规模经济

资管行业的核心成本(人才、技术、合规、运营)大部分是固定成本。当AUM达到$14万亿时,边际管理成本趋近于零。整体加权费率仅15.2个基点(每管理$10,000收$15.2),但凭借天量规模,仍然产生了$242亿的收入。这个成本结构是中小型资管公司根本无法复制的。

第二层:客户转换成本(Aladdin)

一家大型养老金用5年时间将所有投资组合、风险模型、合规报告深度集成到Aladdin上。要切换到另一个系统,意味着数月迁移、数百万重培训成本和切换期间的操作风险。Aladdin 2026年已锁定最低年费约$13亿。

第三层:品牌与信任

iShares是全球最知名的ETF品牌,占全球ETF市场33.5%份额。2008年金融危机期间,美联储选择BlackRock来管理Bear Stearns和AIG的有毒资产——这一事件极大地强化了其作为"最后贷款人的资产管理人"的品牌地位。

⚙️ 飞轮效应:规模 → 更低费率 → 吸引更多资金流入 → AUM增长 → 更大规模 → 更多资源投入技术和产品 → Aladdin更强大 → 客户粘性更高 → 资金进一步集中……这个飞轮一旦转起来,竞争对手几乎无法追赶。

📊 关键财务数据与预测

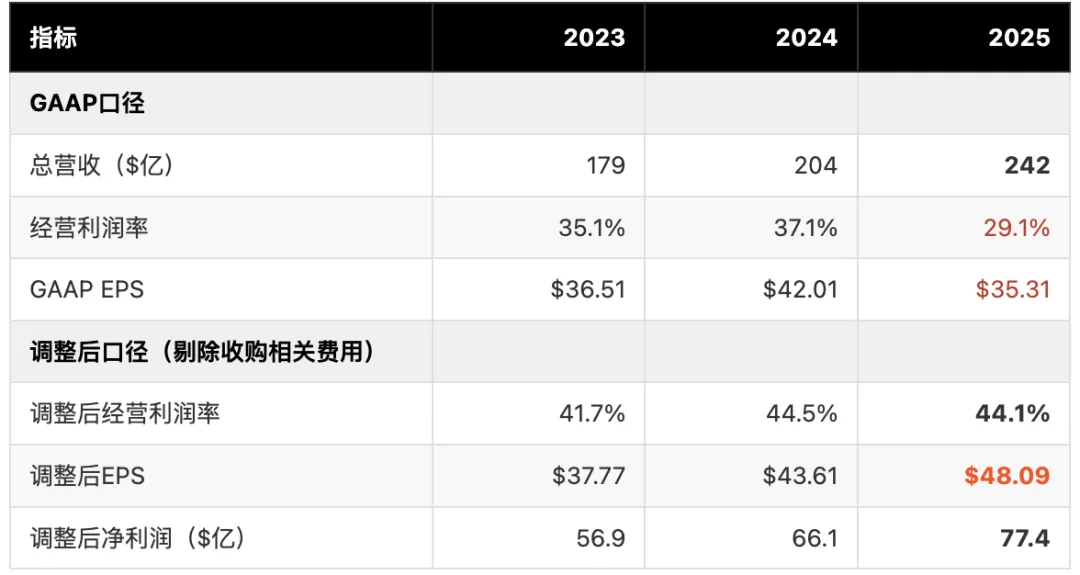

📋 4.1 GAAP vs 调整后:看懂真实盈利能力

由于近年大额收购,GAAP报表包含大量一次性费用(收购整合成本、无形资产摊销、或有对价公允价值变动等),显著压低了GAAP利润。要理解真实经营状况,需同时参考调整后数据。

2025年GAAP利润率从37.1%骤降至29.1%,EPS从$42.01降至$35.31——这是因为GIP/HPS收购带来了约$25亿的一次性费用。但调整后的经营利润率维持在44.1%的高位,调整后EPS实际增长了10.3%至$48.09。

🧩 4.2 资产负债表概览:剔除代客资产,看清真实家底

BlackRock的资产负债表有两类需要剔除的"穿透"项目:①独立账户资产(Separate Account Assets,2025年约$680亿)——BlackRock代英国养老金/保险客户持有,经济利益为零;②合并投资产品(CIPs,2025年约$32亿)——因BlackRock为主要受益人而并表的基金。剔除这两类后,"调整后"(As Adjusted)口径更能反映BlackRock的真实经济状况:

收购驱动的扩表:商誉+无形资产合计从$338亿(2023)→$467亿(2024)→$633亿(2025)暴增——几乎全部来自GIP/HPS/Preqin收购带来的客户关系和技术资产。

有形账面价值为负:$559亿BLK股东权益 − $633亿商誉+无形资产 = -$74亿。这在轻资产金融服务公司中很常见——公司的价值在于特许经营权(franchise value),而非有形资产。

杠杆保守:借款/总权益 = $128亿 / $588亿 = 0.22x,远低于银行业平均水平,财务风险极低。

💰 4.3 现金流分析:轻资产模式,自由现金流近乎全额可用

BlackRock是典型的"轻资产、高现金流"公司。以下按三个维度列示:

极致轻资产:资本开支$3.75亿仅占营收0.15%;剔除CIP后FCF约$70.88亿,几乎等于经营性现金流。

稳定股东回报:股息$33亿 + 回购$20亿 = 合计$53亿,占剔除CIP后FCF的75%,剩余$18亿支撑流动性储备。

收购主要以股票支付:现金仅$35亿,另有Subco股权$87亿+或有对价$34亿(非现金)。两年收购合计$287亿≈$280亿,核心FCF几乎未受侵蚀。

充裕流动性:期末现金$110亿(剔除CIP口径)+ $59亿未动用信贷额度 = $169亿总流动性。

🔮 4.3 展望与预测:管理层目标与六大核心假设

管理层2030目标:$4,000亿私募市场募资 + $350亿总收入。

分析师共识预测:

2026E 营收 ~$278亿(+14.9%,vs 2025A $242亿)

2026E EPS ~$53.64(+11.5% YoY)——反映收购整合费用消退后的利润释放数据来源:Zacks/Yahoo Finance 分析师共识(截至2026年3月),覆盖15位分析师

共识预测背后的六大核心假设

| |

|---|

| 年化~8-10%(市场升值6-7% + 有机净流入3-4%) |

| 通过GIP/HPS募资,2028年翻倍至~$8,000亿 |

| 年化15-20%(Preqin交叉销售 + 新客户拓展) |

| 稳定在~15 bps(另类投资占比提升对冲指数产品费率压缩) |

| |

| |

如何理解预测:如果上述假设成立,BlackRock到2028年的AUM有望突破$20万亿,其中另类投资占比从3%提升至4-5%,技术服务收入占比从8%提升至12-15%。这意味着BlackRock将从一家"被动投资驱动的资管公司"转型为"主动+私募+科技"的综合金融基础设施平台。

🎯 估值(仅供娱乐学习,不构成任何投资建议)

我们通过多种估值方法对BlackRock进行了综合评估:

可比公司法

BlackRock 当前股价 $972 对应 2025 年调整后 EPS $48.09,对应 P/E 在 18x 左右。考虑到其兼具「传统资管 + 另类投资 + 数据技术」三重属性,我们按照三类业务分别选取可比公司,并结合各业务在总收入中的比例进行加权,测算 P/E 范围为 20–23x,对应估值区间 $1,100 – $1,250。

DCF折现现金流

以2025年剔除资本性支出后的自由现金流(FCF)$70.9亿为起点,采用两阶段增长模型:

关键假设

估值计算

敏感性分析:WACC vs Terminal Growth → Implied Price/Share

假设依据:

• FCF $70.9亿:2025年剔除CIP后经营活动现金流$74.6亿,剔除资本性支出$3.75亿,反映资产轻型商业模式下的真实自由现金流创造能力

• WACC 9%:基于CAPM模型——无风险利率4.3%(10年期美债)+ Beta 1.1 × 股权风险溢价4.5% ≈ 9.25%,取整9%。BlackRock作为轻资产公司,运营杠杆极低,WACC约等于权益资本成本

• Phase 1(12%):GIP/HPS/Preqin三笔收购2025-2027年逐步贡献全年收入,另类投资费率(86bps)是指数基金(3.5bps)的25倍,结构性费率提升显著。2023-2025年调整后营业利润CAGR为15.6%,12%已是保守折扣

• Phase 2(8%):收购红利消退后回归有机增长。全球资管行业长期增速6-8%(BCG全球财富报告),BLK有机AUM增速约5.5% + 另类占比提升带来的费率提升约2.5%

• 永续增长3%:与长期名义GDP增速一致(实际2% + 通胀1-2%),不超过WACC的1/3,避免终值占比失真

在基准假设(WACC 9%、永续增长3%)下,DCF隐含每股价值约$1,391,较当前股价$972有约43%的上行空间。敏感性分析覆盖WACC 7%-11% × 永续增长2%-4%的完整区间,对应估值范围$948-$2,703。即使在最悲观的假设组合下(WACC 10%+、TG 2%),估值仍在$1,000附近,提供了较好的安全边际。

格氏估值法

哥伦比亚商学院Bruce Greenwald教授的估值框架将公司价值分为三层,层层递进:

第一层:资产价值 ——有形资产价值

有形账面价值 = $559亿BLK股东权益 − $633亿商誉/无形资产净值 = -$74亿(每股约-$50)

对轻资产公司意义不大——BlackRock的价值不在厂房设备,而在特许经营权。

第二层:盈利能力价值(EPV)——假设零增长

调整后净利润 = $77.4亿(As-Adjusted口径,剔除CIP)

EPV = $77.4亿 / 9%权益资本成本 = ~$860亿权益价值

注:分母用权益成本(CoE),分子对应用权益层面的净利润,二者口径一致;净利润已扣除利息和税,无需再减净债务。

EPV每股 = $860亿 / 1.517亿股 ≈ $566

含义:即使BlackRock完全停止增长,仅凭当前盈利能力,每股至少值$566

第三层:增长价值

方法一:倒推法(市场隐含)

当前市值 ~$1,520亿 vs EPV ~$860亿 → 增长溢价 = ~$660亿(占市值的43%)

这是Greenwald框架的标准做法——通过倒推观察市场给增长定了多少价,而非直接预测增长。好处是不依赖对未来增速的假设,坏处是只能告诉你"市场在赌多少增长",不能告诉你"这个赌注是否合理"。

方法二:正向计算(可持续增长模型)

可持续增长率 g = 再投资率 × 增量资本回报率(ROIC)= 20% × 25% = 5%

含增长的权益价值 = 净利润 × (1 - 再投资率) / (CoE - g) = $77.4亿 × 80% / (9%-5%) = ~$1,548亿

增长价值 = $1,548亿 - $860亿(EPV) = ~$688亿,对应每股约$454

含增长的合理估值 = ~$1,020/股,与当前股价$972基本吻合

正向计算的关键假设:增量资本回报率ROIC(25%)持续高于资本成本CoE(9%),增长才能创造价值。如果ROIC=CoE,增长只是"跑步机"——越跑越快但原地踏步。

增长价值的护城河支撑:

• 3年营收复合增长率 16.4%,AUM有机增长率5-6%

• Aladdin收入年增长20%+,具有SaaS级别的可预测性

• 另类投资AUM 2028年目标翻倍,费率是指数基金的25倍

• 规模护城河 + Aladdin转换成本 + iShares品牌 = 持久竞争优势

⚠️ 风险提示

任何投资都有风险,BlackRock也不例外。以下是主要风险因素:

1. 市场系统性风险BlackRock的AUM和营收高度依赖全球资本市场表现。2022年熊市中,AUM从$10万亿缩水至$8.6万亿(-14%),营收下降了0.1%。如果出现长期熊市或经济衰退,AUM和管理费收入将承受显著压力。

2. 费率下行压力被动投资的"费率战争"仍在持续。Vanguard等竞争对手不断压低费率,BlackRock的整体有效费率已从2018年的约17bps降至2025年的15.2bps。如果费率持续下行而AUM增长放缓,将直接侵蚀利润率。

3. 收购整合风险同时消化GIP、HPS和Preqin三笔大型收购是巨大的管理挑战。如果整合不顺(文化冲突、人才流失、系统对接延迟),可能导致协同效应无法实现。特别是HPS的全股票交易带来了约11%的股权稀释。

4. 监管与政治风险作为全球最大的资产管理人,BlackRock始终处于监管聚光灯下。ESG投资的政治争议、反垄断审查、以及各国对系统重要性金融机构的额外监管要求,都可能增加合规成本或限制业务扩张。

5. 竞争加剧传统另类管理人(Apollo、KKR、Brookfield)拥有深厚的私募投资能力和行业关系网络,BlackRock作为后来者在私募市场的竞争力仍待验证。同时,Vanguard在ETF领域的追赶从未停止。

最后,正如Larry Fink在2025年股东大会上所说:"BlackRock tends to consolidate its greatest share gains in times of structural change. And I could tell all of you, our shareholders, we're better positioned than ever before to deliver growth alongside long-term durable returns."

在这个充满不确定性的时代,BlackRock正在用规模、技术和战略并购,把不确定性变成自己的增长引擎。

- END -