曾经作为资产保护和传承规划"隐形堡垒"的离岸架构,如今正前所未有地暴露在各国税务机关的聚光灯下。对于致力于实现财富百年传承的家族办公室而言,这既是挑战,也是机遇。挑战在于,过往依赖信息不对称进行规划的模式已然失效,合规风险空前提高;机遇在于,这倒逼我们回归财富管理的本源——通过更专业、更稳健、更具前瞻性的架构设计,实现家族财富的长期、可持续增长与和谐传承。

为了帮助大家更直观地理解CRS在实践中的运作逻辑及其深远影响,我们精心构建了一个极具代表性的案例。该案例涉及多个司法管辖区、典型的离岸工具(基金会)以及复杂的全球资产配置。我们将以"庖丁解牛"的方式,层层剖析其在CRS框架下的法律定性、信息识别、申报路径,并最终为家族办公室提供一套行之有效的战略性合规管理框架。

第一章:案例背景解析——构建跨境财富传承的蓝图

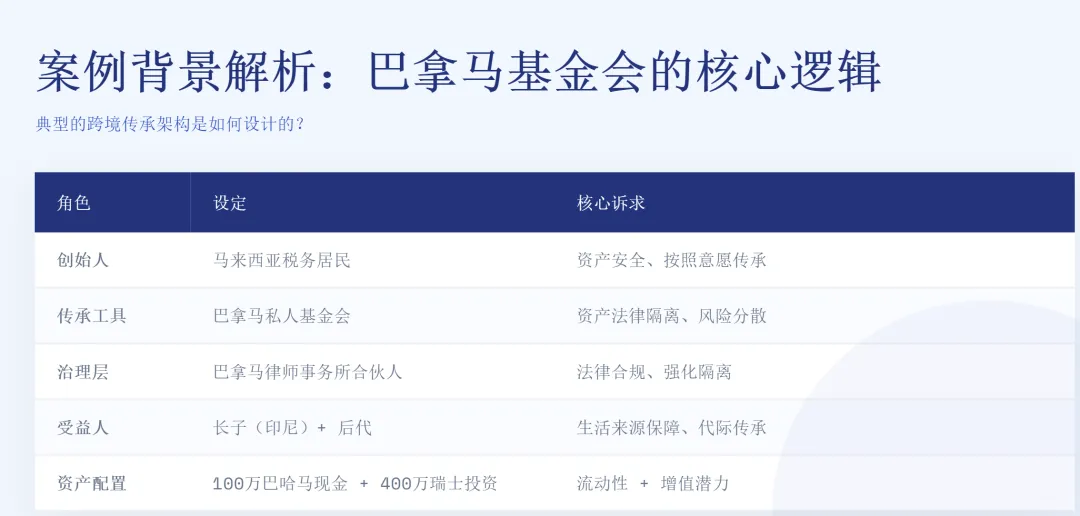

在深入探讨CRS的复杂规则之前,我们首先需要清晰地理解本案例中各个要素的设定及其背后的战略意图。这是一个典型的、旨在实现资产隔离、隐私保护、税务优化和灵活传承的多代际财富规划架构。创始人 (The Founder)

一位马来西亚的纳税居民。作为财富的创造者,他的核心诉求是确保资产安全,并按照自己的意愿顺利传承给下一代。选择在马来西亚之外设立传承工具,是高净值人士进行风险分散和全球化布局的常见考量。

治理层 (The Governance)

基金会理事会 (Foundation Council) 由巴拿马当地一家知名律师事务所的两名个人合伙人组成。这种安排在实践中非常普遍。一方面,聘请专业人士担任理事可以确保基金会的运营符合巴拿马当地法律,维持其法律有效性;另一方面,将管理权交给独立的第三方,可以在形式上进一步强化资产隔离的效果,并体现创始人对专业治理的信赖。

传承工具 (The Succession Vehicle)

根据巴拿马法律注册的私人基金会 (Panama Private Interest Foundation)。巴拿马基金会因其法律上的独特性而备受青睐。它是一个独立的法人实体,一旦创始人将资产捐赠给基金会,这些资产便从法律上与创始人的个人财产实现隔离,能够有效对抗未来潜在的商业风险、婚姻风险或债权人追索。

受益人 (The Beneficiaries)

- 终身权益受益人:创始人的长子,一位印度尼西亚雅加达的居民。章程规定,在他有生之年,基金会的收入将分配给他。这是一种确保后代稳定生活来源的经典设计。

- 剩余权益受益人:创始人长子去世后,剩余的捐赠资金将平均分配给其后代。这体现了家族财富向第三代甚至更后代延伸的长期传承规划。

1.2 资产配置与全球布局

初始捐赠 (Initial Endowment): 创始人向基金会捐赠了500万美元。这笔资金成为了基金会的本金。

这种"现金+投资"的配置,兼顾了流动性与增值潜力,是财富管理的标准做法。将资产分散存放在不同司法管辖区的不同类型的金融机构,也是分散风险的体现。

1.3 关键的司法管辖区网络

本案例的复杂性,很大程度上源于其跨越了五个不同的国家/地区,而这些地区恰好都是CRS的参与司法管辖区。这意味着它们都承诺遵守CRS标准,并会相互进行金融账户信息的自动交换。

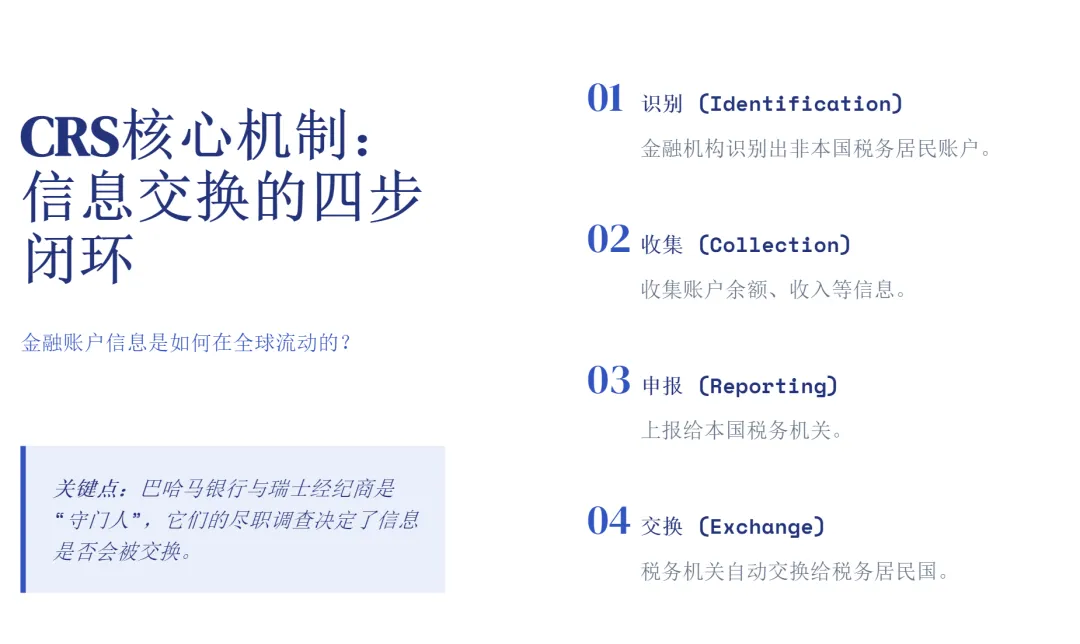

第二章:CRS核心机制深度剖析——金融账户信息自动交换的"天网"

要理解本案例的申报要求,我们必须首先掌握CRS的核心运作逻辑。CRS并非一种新的税法,而是一个信息交换的"标准"或"协议"。它由经济合作与发展组织(OECD)制定,旨在通过要求参与国的金融机构收集并报告非本国税务居民的账户信息,然后由各国税务主管当局每年自动进行一次信息交换,从而打击跨境逃税行为。2.1 CRS信息交换的基本流程

CRS的运作可以简化为以下四个步骤,构成一个完整的信息闭环:

这个流程每年都在全球超过100个CRS参与司法管辖区之间循环进行,形成了一张巨大的全球金融信息网络。本案例中涉及的马来西亚、巴拿马、印度尼西亚、巴哈马和瑞士,无一例外都是这张网络中的活跃节点。自2018年左右首次交换以来,各国税务机关已经积累了海量数据,并越来越多地利用这些数据进行大数据分析和精准税务稽查。2.2 CRS申报的核心要素

CRS的申报内容非常详尽,旨在全面描绘一个人的境外金融资产状况。主要包括:账户持有人信息

- 税务识别号(TIN),例如中国的身份证号、美国的社保号等

账户信息

财务信息

2.3 "金融机构"的定义——谁是信息申报的"守门人"?

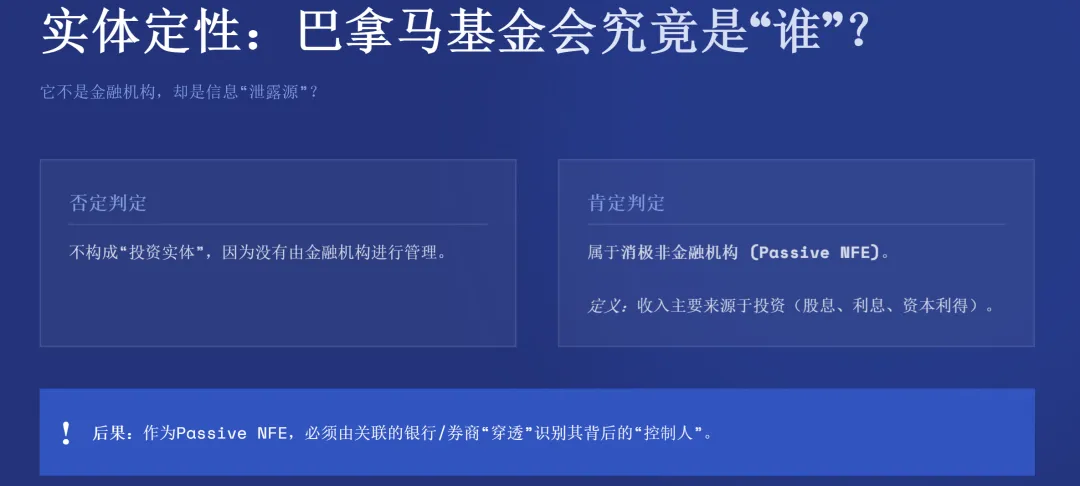

CRS的义务主体是"申报金融机构"(Reporting Financial Institution, RFI)。这个概念的范围非常广泛,主要包括四类实体:第三章:实体分类——巴拿马基金会在CRS下的身份判定

对案例中的巴拿马基金会进行准确的CRS身份分类,是整个分析的基石。如果它被分类为"申报金融机构",那么它自己就有义务去识别其"账户持有人"(即受益人)并进行申报。如果它被分类为"非金融机构",那么申报义务就落在了与它有业务往来的银行和券商身上,而银行和券商需要"穿透"基金会,去识别其背后的"控制人"。

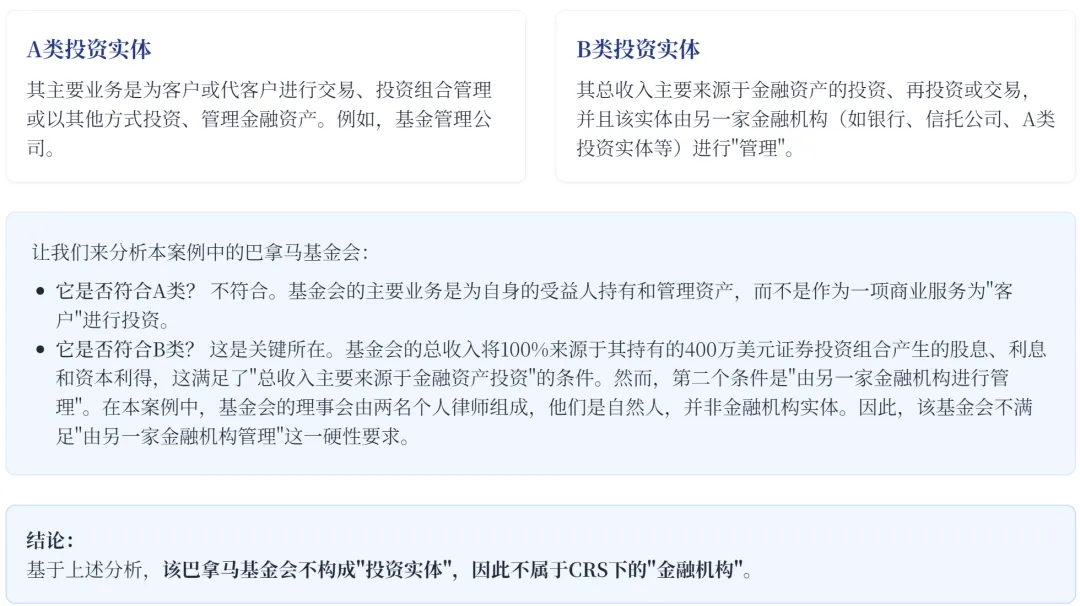

3.1 第一步:基金会是否构成"投资实体金融机构"?

根据CRS标准,一个实体如果满足以下两个条件之一,就会被认定为"投资实体":

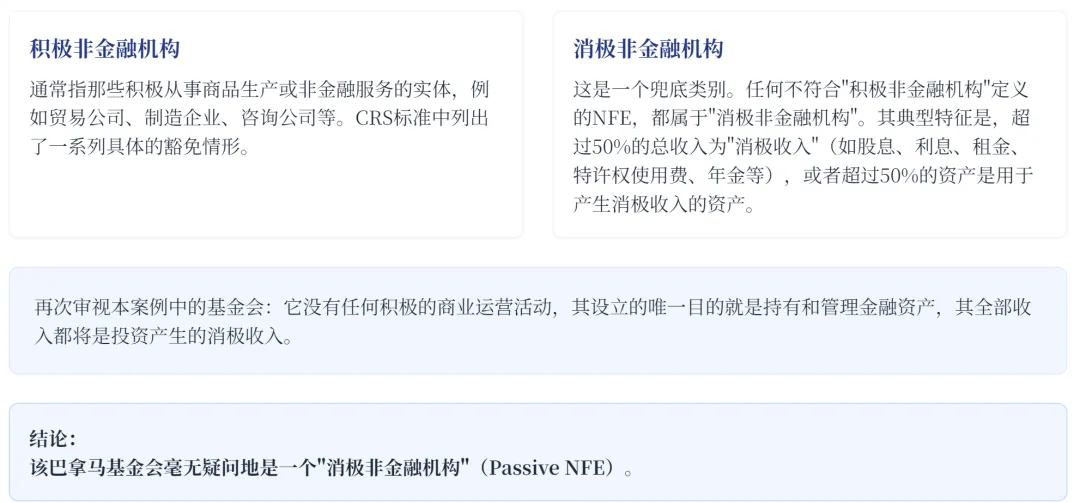

3.2 第二步:基金会属于哪种"非金融机构"?

既然基金会不是金融机构,那么它必然属于"非金融机构"(Non-Financial Entity, NFE)。NFE又被分为两类:这个结论至关重要。因为它直接触发了金融机构(巴哈马银行和瑞士经纪商)对该基金会进行"穿透识别"的义务,即找出其背后的"控制人"。第四章:"控制人"穿透识别——CRS下的关键人物

当一个申报金融机构(如银行)的客户是一个"消极非金融机构"(Passive NFE)时,CRS要求该银行不能只将这个实体本身作为账户持有人进行报告,而是必须进一步识别并报告该实体的"控制人"(Controlling Persons)。

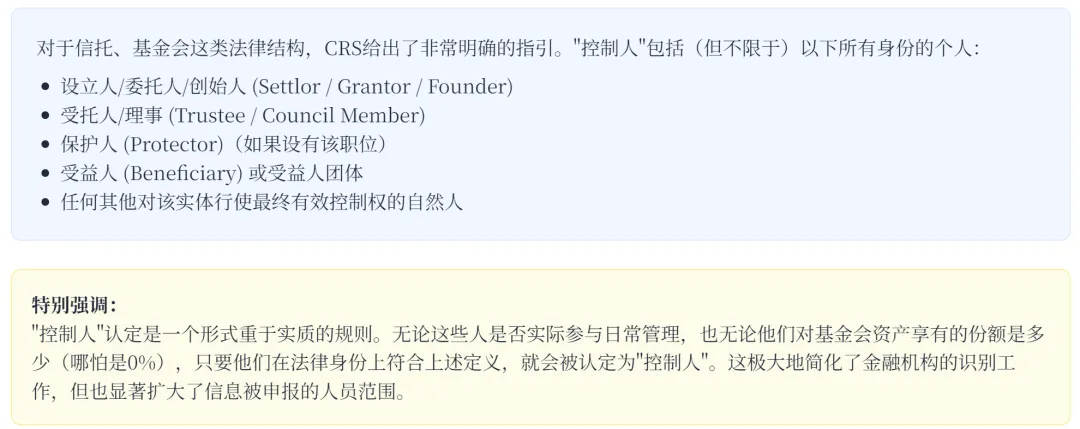

4.1 "控制人"的定义与范畴

"控制人"这个概念,CRS直接借鉴了国际反洗钱金融行动特别工作组(FATF)对于"最终受益所有人"(Ultimate Beneficial Owner, UBO)的定义。其核心思想是找到那些最终对实体行使控制权或享有经济利益的自然人。

4.2 应用于本案例的"控制人"识别

4.3 "应申报个人"(Reportable Person)的最终确定

金融机构识别出所有"控制人"后,还需要判断他们中哪些人是"应申报个人"。判断标准很简单:该"控制人"的税务居民国是否是CRS参与国,并且与金融机构所在国(巴哈马/瑞士)有信息交换关系。因此,巴哈马银行和瑞士经纪商在进行尽职调查后,会得出结论:其客户"巴拿马基金会"是一个拥有多名"应申报控制人"的"消极非金融机构"。申报义务由此全面触发。第五章:信息申报路径全解析——从巴哈马、瑞士到全球税务机关

明确了实体分类和控制人身份后,我们就可以清晰地勾勒出本案例中金融账户信息的完整流动路径。这是一个多起点、多终点的复杂网络。

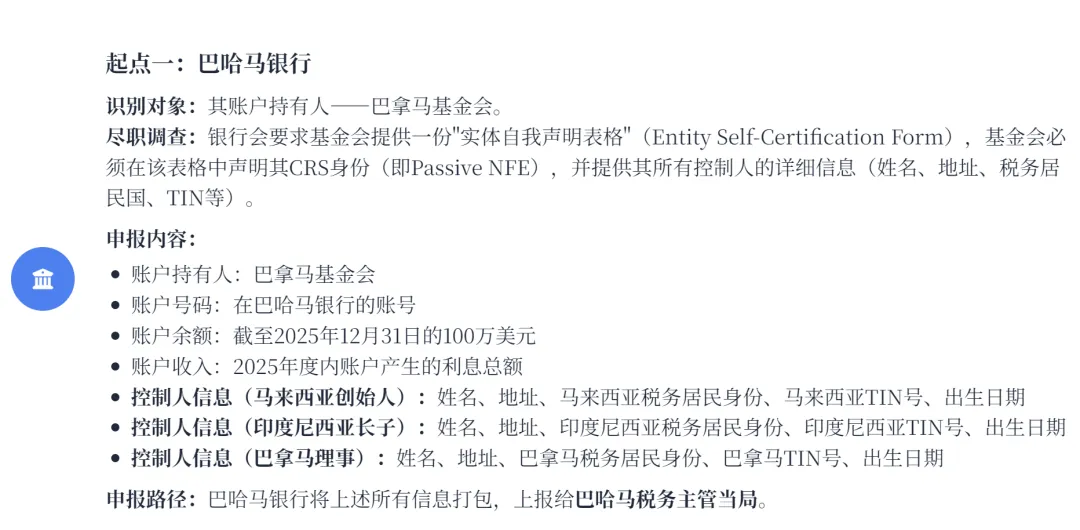

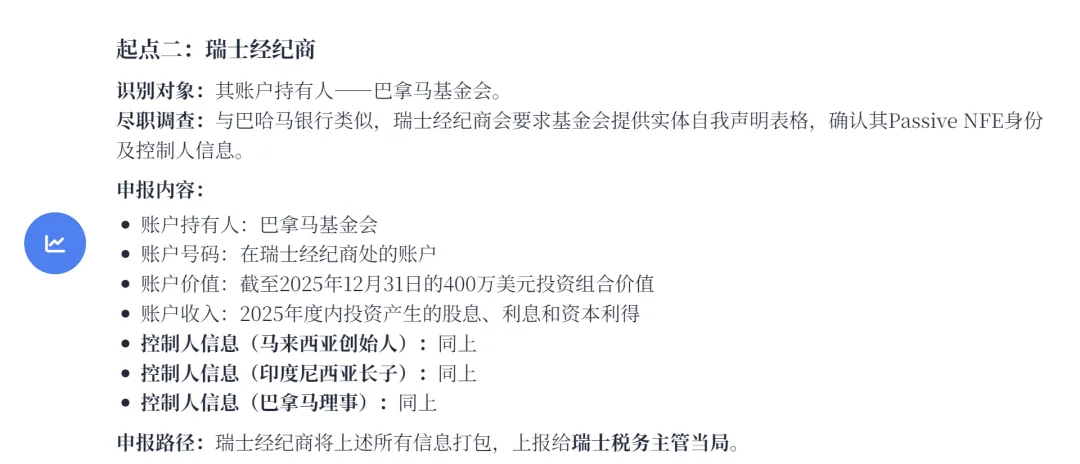

5.1 申报的起点:两大离岸金融中心的"守门人"

5.2 信息交换与最终流向

一旦巴哈马和瑞士的税务主管当局收到上述申报信息,就会按照CRS协议进行自动信息交换:

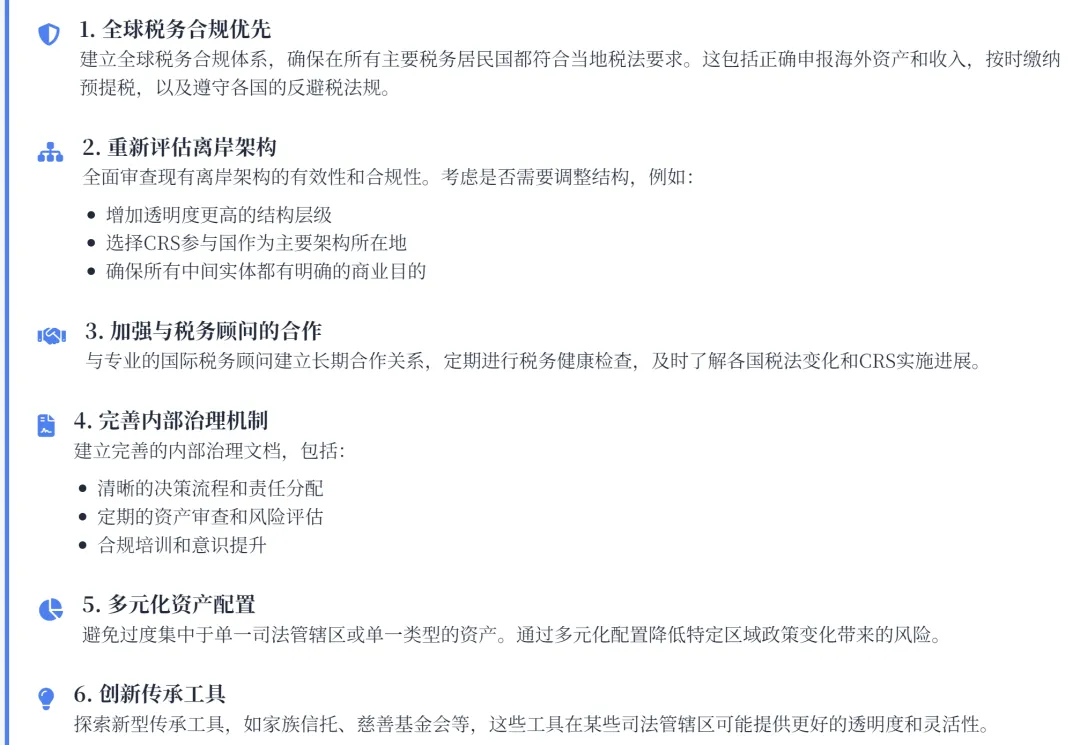

第六章:家族办公室的应对策略——在透明时代重塑财富管理范式

面对CRS带来的全球信息透明化浪潮,家族办公室需要从根本上转变思维模式,从被动应对转向主动规划。以下是我们为高净值家族提供的战略性合规管理框架:

结论:拥抱透明,重塑财富管理新范式

CRS的实施标志着全球财富管理进入了一个全新的时代。对于家族办公室而言,这既是挑战,更是机遇。通过主动适应这一变化,我们可以:

我是覃荣

一个正在学习国际家族财富规划师高级证书STEP D4课程的学员

同时也在为境内外高净值人群提供咨询的咨询师以及全国做培训的知识分享者

感恩遇见

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?