本周听了一场关于价值投资的深度对话,采访对象是喜马拉雅资本 CEO 合伙人常劲老师。常老师自 2015 年起在北大光华管理学院教授价值投资课程,至今已有 11 年。他与合伙人李录先生合作多年,不仅长期践行价值投资,也致力于系统性地传播这一理念。

其实说到价值投资大家都不陌生,如果用最简单的语言概括,大致可以概括为四点:

买股票就是买公司:本质是赚企业长期成长的钱,而不是价格波动的钱。

安全边际:人一定会犯错,必须在买入时为错误预留空间。

市场先生:市场无法预测,但可以被利用。

能力圈:企业分析高度复杂,必须聚焦在自己真正理解的范围内。

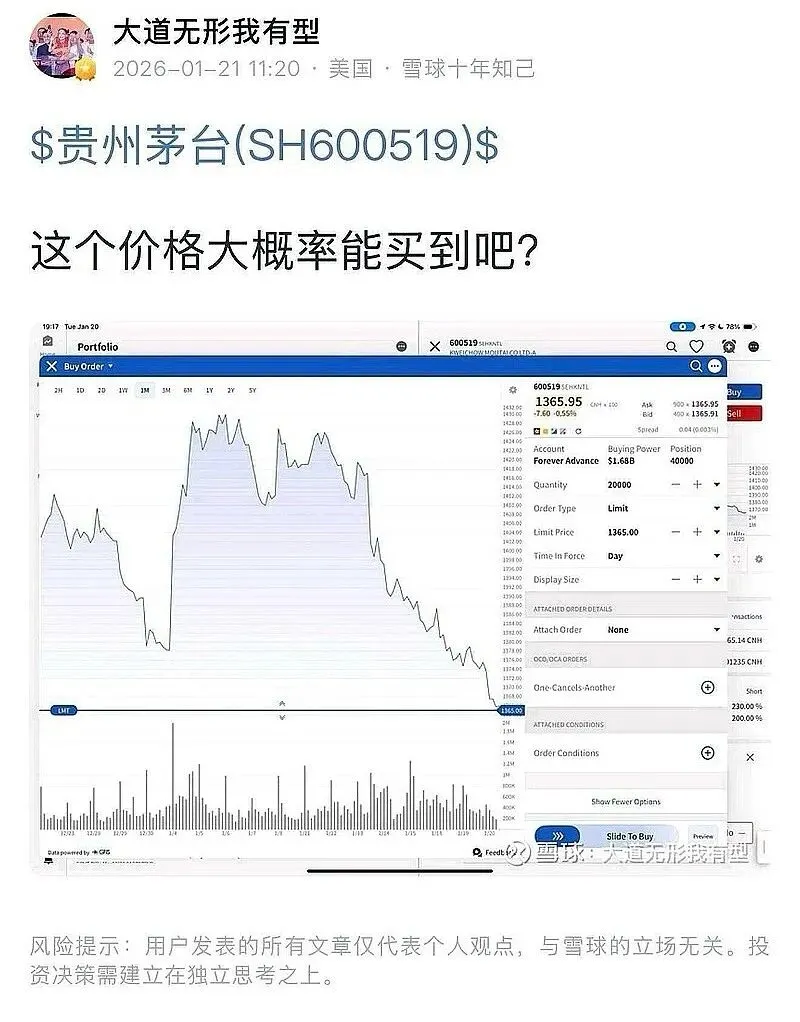

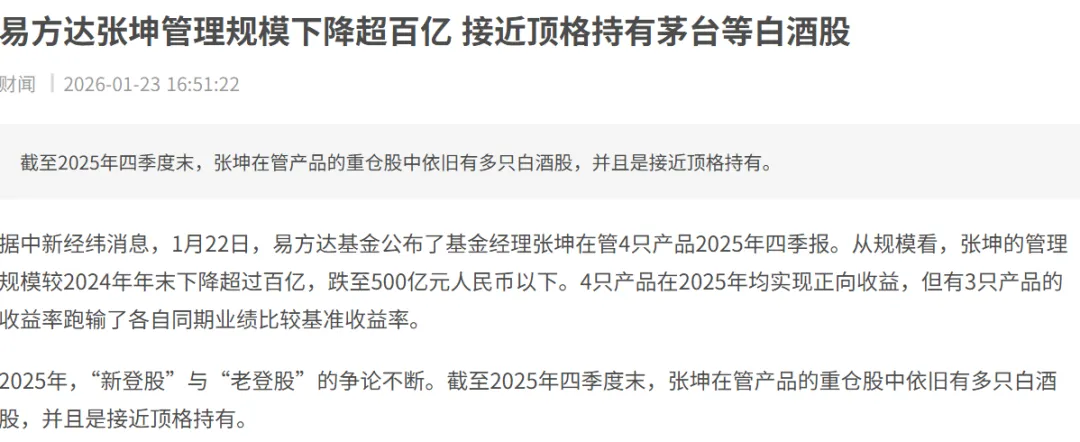

口号人人都会喊,但是实践起来发现真的没那么简单。比如最近人人喊打的白酒,越来越多原本坚定持有者开始纷纷割肉,但“中国巴菲特”段永平却开始买入了,钟爱消费赛道的张坤在基民疯狂赎回的情况下,仍然顶配四大白酒股票。

也许大多数人们学习大师们的价值投资,只是认可了他的投资结果而已,而不是他的投资思路罢了。

我将访谈核心内容整理成学习笔记,分享给大家,仅用于交流与学习,不构成任何投资建议。

常老师反复强调,价值投资的核心并不是“买好公司”或“长期持有”,而是安全边际(Margin of Safety)。

这是本杰明·格雷厄姆与巴菲特共同的思想精髓:

以显著低于企业内在价值的价格买入资产,即使判断出现偏差,也不至于造成永久性损失。

安全边际,本质上是对不确定性的尊重。

价值投资不是“政治正确”的口号,市场也并不存在唯一正确的投资风格,更像一个“武林门派并存”的世界:量化、趋势、投机、套利……

而价值投资对投资者的要求非常高——知之为知之,不知为不知(知识诚实)。

常老师举了一个形象的例子:拾金不昧的标准,往往会随着金额的大小发生变化。

投资也是如此。真正的考验,永远发生在诱惑足够大的时候。

常老师的观点很明确:投机客观上是可以赚钱的。

但前提是,你必须拥有超越常人的一技之长。这往往涉及天赋、技术、概率判断,以及极强的心理素质。

这并不是普通投资者,甚至不是多数机构能够长期复制的能力。

投机本身是中性词,也是市场的重要组成部分。但与价值投资相比,投机更依赖趋势与情绪,也更容易被人性的弱点(贪婪与恐惧)反复考验。

巴菲特那句广为流传的话:

二级市场每天波动,持续刺激情绪

一级市场更容易陷入叙事与乐观偏差

价格波动本身不是问题,情绪失控才是。

对于管理他人资金的投资者而言,LP(有限合伙人)的期限、回撤容忍度与信任周期,往往比判断本身更难。

常老师列举了主观和客观指标,总结成一张表格:

估值不是算出一个“精确值”,而是形成一个可接受的估值区间(Bandwidth)。

研究往往经历三个阶段:

过度自信

不断发现问题

形成结构性洞见

真正读过大量年报之后,会逐渐对“好公司”和“坏公司”形成直觉判断。

对于同一家企业,各个价值投资大师有的选择继续持有,而有的选择卖出现象,常老师指出卖出并不等于判断错误,也不等于马上就看衰这家企业。很多差异,来自于:

不借钱投资(风险被放大)

不投自己不理解的行业

中国公司必须考虑政策周期

对技术颠覆(如 AI)保持高度谨慎

知行合一:道理人人都懂,做到极难

复利曲线:前慢后陡,耐心本身就是护城河

能力圈:清楚知道什么是“知道”,什么是“不知道”

Ownership 心态:像企业所有者一样思考

买指数(如沪深 300、恒生指数)

或长期持有少数优秀企业

不参与自己没有优势的博弈

在资本市场上,无论通过什么方式赚钱的人,都值得尊敬。因为真正长期做到的,都是凤毛麟角。

投机:入门容易,精通极难。它要求杀伐果断、洞察人心,更考验人在高点能否顺利离场,以及赚钱之后,是否还能保持清醒。

投资:入门困难,但越往后越轻松。它更像一场长期修行——坐得住冷板凳,耐得住寂寞,接受无聊。

价值基于未来现金流的折现,而未来本身就充满不确定性。

真正的“不懂”,不是不了解商业模式,而是低估了未来可能出现的风险。

但这并不意味着我们要放弃价值投资。恰恰相反,这正是安全边际存在的意义。

本文为个人学习笔记整理,不构成投资建议,欢迎理性讨论。