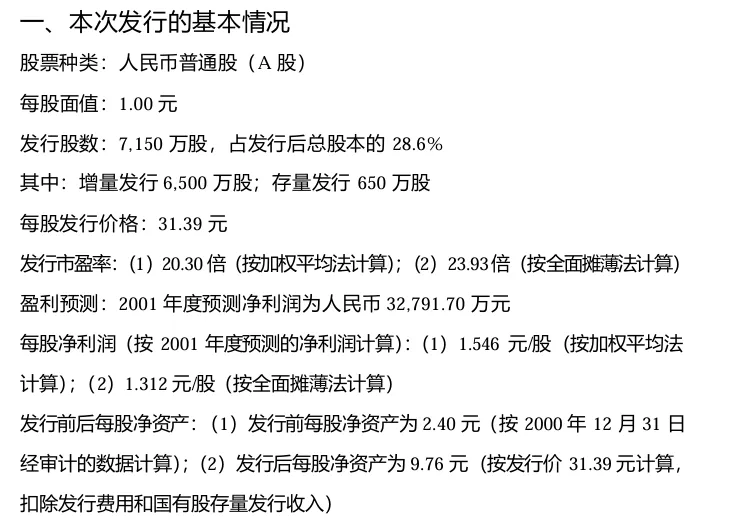

第二章:本次发行概况(一)

第一章是总览,从本章开始会对各环节进行更详细的说明,本章是关于发行的情况详细说明(图2),比如这里提到发行股数为7150万股,占到发行后总股本的28.6%,计算得知发行后总股本为2.5亿,而2024年的总股本为12.6亿股,整整膨胀了5倍,说明在早期贵州茅台也热衷于送转的游戏。然后每股的面值是1元,这里要注意,并不是每家企业面值都是1元,也有0.01元,0.001元的;

发行市盈率是23.93倍(按全面摊薄法计算),可以看到监管层和发行公司认可的PE就在25倍左右,相当于4%的企业回报率。

发行前后每股净资产变化很大(4倍)左右,这里在前面的文章中分析过,因为IPO是便宜资产贵卖,所以可以明显增厚企业净资产,但是如果公司不能把募集资金转换为更多的营收和净利润,ROE就会暴跌,所以上市对于急需壮大的优秀企业来说是一件好事,比如茅台和格力,但是对于明明不需要钱但是为了上市而上市的企业来说,上市就是一面照妖镜,会无限放大公司的缺点。

还要说明的是,因为存量国有股减持后收入不是给公司,而是相当于股东权益转移,给到社保基金。

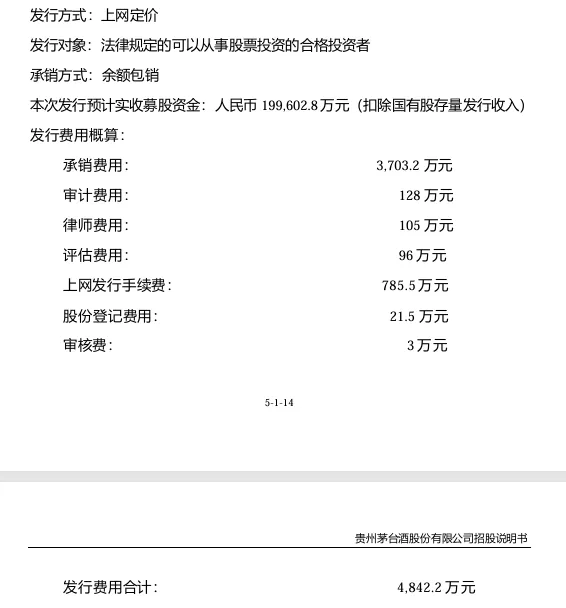

图2详细说明了募集资金的分配对象及金额,可以看到大头是给公司进行业务发展,小头是给社保基金,还有一块是发行费用,占到发行总金额的2.5%左右(金融圈是好赚钱哈,雁过拔毛),其中承销费用最高,占发行费用的76.5%,这个也很好理解,项目是承销公司(南方证券)找来的,公司上市几乎全部的活都是他干(总包方),遇到市场低迷还要包销;然后是审计费用,占比为2.6%,我们前面说过,IPO是最严格的,所有数据(资产、负债等)如何让投资人信任,必须要专业的人士进行审核确认,我查了2024年的财报,审计费用为125万,跟2021年相比还跌了2%,说明审计行业虽然有一定的专业门槛,但是不是一个很有垄断性的行业;律师费用为105万元,占比为2.2%,在股票发行的过程中,涉及很多法律问题需要律师发表专业意见,不过发行人律师离证监会只有10公路,估计是以证券发行业务为主要业务;评估费用为96万元,占比为2%,公司为首次上市,所有的资产均需要进行评估,以防止公司虚增资产;上网发行手续费为785.5万元,占比为16.2%,这笔钱是交给上海证券交易所(旱涝保收,可惜不上市,行情低迷时可以买入香港交易所,哈哈),这块是发行技术服务费;股份登记费用为21.5万元,占比为0.4%,收费机构是中国证券登记结算有限责任公司。它是中国资本市场唯一的法定证券登记结算机构,为所有上市公司的证券提供集中统一登记、存管和结算服务。又是一个垄断行业,哈哈。审核费是3万元,占比为0.06%,审核费是由证券交易所收取的。具体来说,在公司首次公开发行股票并上市的过程中,审核费是上海证券交易所、深圳证券交易所或北京证券交易所(根据公司选择的上市地点而定)为审核企业上市申请材料所收取的费用。

上述这些费用共同构成了企业登陆资本市场必须支付的“门票”,最终均由成功融资的发行公司承担。

今天就聊到这儿,我是会理财的松松爸,聊投资,梦自由,让我们一起认真学习,一起慢慢变富,一起追逐自由!如果觉得本文不错,那就点个赞或者“在看”吧 !