【干散货运输学习笔记】——煤炭

- 2026-05-20 04:46:47

煤炭是干散货运输第二大货种,其中大部分是动力煤。本文主要包括海运煤炭的种类、海运贸易情况和运输需求分析,重点写中国的情况和动力煤的情况。

海运煤炭的种类和用途

根据克拉克森统计的数据,2024年全球煤炭海运贸易量是13.88亿吨,其中78.4%是动力煤((thermal coal,也叫steam coal)),21.6%是炼焦煤((coking coal))。前者一般用于发电、建材、钢材和化工,后者用于钢铁冶炼。动力煤的品质指标是“卡值”,指煤炭燃烧时释放的热量多少,卡值越高,煤炭发热能力越强,价格就越高。

动力煤海运贸易概况

煤炭成本低,是中国、印度、越南等发展中国家和新兴经济体推进工业化和城市化的重要资源。与铁矿石不同,煤炭的需求和产能分布在地理位置上相对匹配,都集中在亚洲。生产方面,2024年中国、印度、印尼三国的煤炭产量总和占世界煤炭产量的70%以上,其他产能国包括澳大利亚、俄罗斯、南非、莫桑比克等。消费方面,中国和印度两国占全球消费量的71%,其他消费国包括日韩、越南等。

煤炭需求量大,除了自产自销以外还需要进口补充。主要的煤炭海运出口国是印尼(2025年占全球海运出口37%)、澳大利亚、俄罗斯、南非;主要进口国是中国(2025年占比全球海运进口29%)、印度、日本、韩国、越南等亚洲国家,少部分进入欧洲。不同国家的煤源不同,我国主要从印尼和澳洲进口,印度主要从南非进口,日韩、中国台湾则主要进口澳洲的高品质动力煤。

国际运输的主要航线是澳大利亚/印尼/南非/哥伦比亚——南亚/远东/欧洲。重点港口包括:澳洲纽卡斯尔港、南非理查兹贝港、欧洲三港(阿姆斯特丹-鹿特丹-安特卫普港口群)、印尼萨马林达港。煤炭的运输航线和货量不如铁矿石集中,海岬型船、巴拿马型船和灵便型船都用于运输煤炭。印尼出运的煤炭主要由巴拿马型船运载,其次是灵便型/超灵便型,少部分用海岬型;澳洲和南非出运则多用海岬型和巴拿马型。

图源:全球干散货主要航线及粮食进出口港口图鉴2(按货物类型区分)

国内沿海运输方面,我国煤炭产地主要分布在山西、陕西和内蒙古西部(简称“三西”地区),而消费地集中于环渤海、长三角和珠三角等东部沿海地区,供求区位“错配”形成了“西煤东运、北煤南运”的大物流格局,煤炭先通过铁路运至北方港口,再船运至沿海省市。

北方煤炭下水港主要包括秦皇岛港、唐山港(京唐港区和曹妃甸港区)、黄骅港、天津港、青岛港日照港和连云港(简称北方七港)。其中秦皇岛港、唐山港、天津港和黄骅港并称为四大枢纽港(简称北方四港),北方四港煤炭发送量占北方七港煤炭发送量比重持续保持在95%左右。

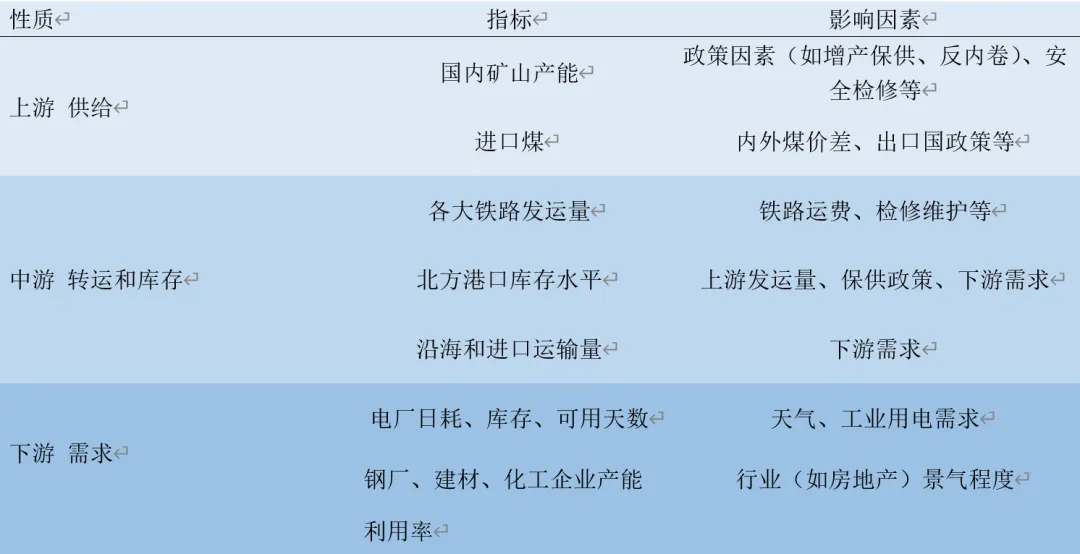

国内煤炭供需框架

矿山产能、港口和电厂库存、内外煤价差

国际能源署在“煤炭2025”报告中指出中国的煤炭消费量比世界其他所有国家加起来还要多30%,中国的煤炭产量也超过了其他所有国家的总和,尽管如此,我国还是全球第一煤炭进口国,进口煤主要起到补充沿海地区煤炭供应、降低沿海地区用煤成本、调节市场价格、补充部分高品质煤炭的作用。

图源:新疆煤炭交易中心

因此,国内煤炭产能、库存水平和内外煤炭价格差异是影响煤炭运输需求的重要因素,且三者之间也相互影响。比如当国内煤炭产能充足,北港库存高企,内贸市场煤价格下降时,进口煤价差优势收窄(同热值下的国内市场煤价格一般高于进口煤),电厂和工业企业更多会选择国内煤,利于沿海运输市场。

发电、建材、钢材和化工是煤炭的主要消费终端。

Mysteel 2024年报指出,我国的动力煤消费结构中,有65%以上是用于火力发电,其次是建材用煤,约占动力煤消耗量的20%,以水泥用煤量最大,其余的动力煤消耗分布在冶金、化工等行业及民用。

因此,煤炭的海运需求很大程度上取决于电厂的采购需求。国内2月受到春节等假期影响,企业生产放缓,煤炭需求较小;春节过后复工复产会拉动煤炭需求;到了三四五月份,气温适宜,属传统用煤淡季;夏季和冬季则一般是用煤高峰期(迎峰度夏与迎峰度冬,是我国电力行业两个集中性的用电负荷高峰期,分别对应着6月至9月、11月至次年3月的时间段)。制冷和供暖的电力需求会使电厂提前采购煤炭进行储备(如果电厂库存水平不高的话)。其他生产方面,制造业、房地产等传统行业的开工旺季提升会电力和原材料需求。

长协煤、市场煤与运输的关系

长协煤是电厂和煤矿为了保证煤炭长期供应,以“长协价”签订长期采购协议,采取“基准价+浮动价”的定价模式,基准价由国家公布,浮动价根据市场指数计算,起到稳定量价的作用。市场煤是价格完全由市场供需情况决定,自由交易的煤炭。

电产需求不高时,以长协煤供应为主(电厂长协签约量原则上不能低于其用煤量80%),市场煤采购需求小,运输需求上涨空间就小。当需求增加时,电厂就会额外采购市场煤补充缺口,运输需求增加。大部分情况下长协价低于市场价,但当出现极端的供大于求时,市场价(现货价)可能会低于长协价,也就是现货价倒挂,此时电厂可能到市场上采购煤炭,减少长协煤的采购。

其他价格倒挂:①发运到港成本倒挂,即港口报价<产地到港成本,贸易商发运积极性低,港口调入量减少。②上下游港口销售价倒挂,即下游港口<上游港口价格,降低贸易商发运积极性。

能源转型对动力煤运输的影响

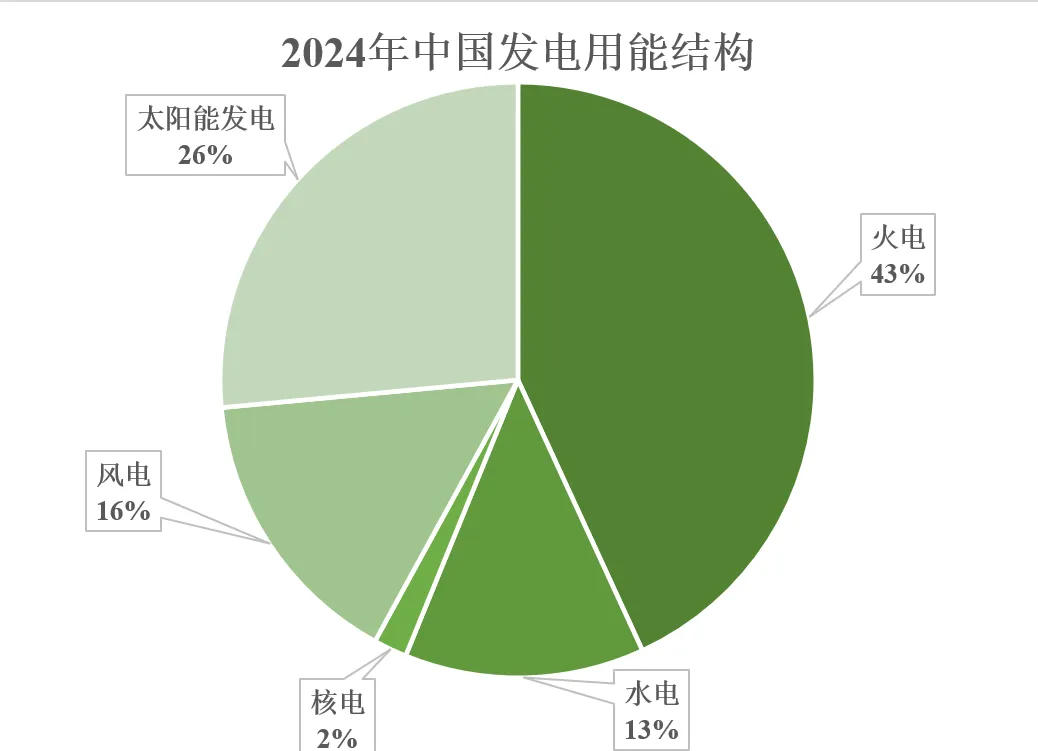

2024年中国火力发电量占比为43%,这一数字在2020年为57%。

随着全球能源转型的不断推进,煤炭的需求面临总量减少和区域分化,对相应航线和适配船型造成结构性影响。一方面,欧美等发达国家的煤炭需求持续减少(国际能源署预测2030年欧盟煤炭进口较2025年降69%);另一方面,亚洲市场尤其是东南亚国家的工业化进程支撑区域内的煤炭需求,中国作为最大的煤炭消费国,新能源发电不断占比上升,但仍是煤炭进口的核心支撑力量。如果未来煤炭运输航线相对集中在亚洲区域内部,由于航程缩短,船舶周转效率加快,用海岬型船舶运输煤炭的需求可能会减少。

主要参考资料:

【银河专题】干散货运价研究系列专题(一)——干散货运输市场介绍及产业链梳理

【民生证券】 船舶需求分析(二):干散货船需求与测算 2024-9-18

【东海期货】从电力供需看动力煤与电的关系 2021-08-20

【Mysteel】2024年报:2024年中国钢材出口强势 新兴市场需求成增长引擎

【Argus】 Seaborne Coal Outlook 2024-12-13

【国际能源署 IEA】 Coal 2025 Analysis and forecast to 2030