当你力量很小的时候,你能为这个世界做点什么?可能很多会认为这是哗众取宠,之前我也认为是,不过当我接触了阳光电源,想法有所改变。因为阳光电源在做的是用商业的方式,在让被污染的环境,让被资源过度消耗的自然变得更好一点的事业,以投资的方式,拥有企业的一小部分,让我也可以以此为连接,做一些修复自然,利于大家的事。先了解清楚阳光电源是做什么的,直接说就是靠什么赚钱,下面简单罗列阳光电源的业务:光伏逆变器。功率范围涵盖3kW-8800kW,包含户用逆变器、组串逆变器、集中逆变器和模块化逆变器,全面覆盖户用、工商业和大型地面电站等应用场景。

风变流器。规格涵盖1.5MW-26MW功率等级,电压等级690V,1140V,3300V,包括全功率风电变流器和双馈风电变流器,全面覆盖国内主流风机机型,适用于陆上、海上各种风场环境。

储能系统。提供储能变流器、锂电池、能量管理系统等储能核心设备,实现辅助新能源并网、电力调频调峰、需求侧响应、微电网、户用等储能系统解决方案,是全球一流的储能设备及系统解决方案供应商。

新能源投资开发业务。集中式光伏、工商业光伏、家庭光伏及风电开发,创新探索多能互补、产业协同的绿色生态开发新模式。多能融合:依托自主知识产权的PowMart智慧能源解决方案,将领先的系统融合技术应用于风光储融合、风光制氢、光储充一体化等新能源融合应用场景,在多能协同、智慧调度、电网友好、安全可靠等方面形成创新范例,为“构建以新能源为主体的新型电力系统”提供支撑。

氢能业务。绿电制氢系统及解决方案,拥有IGBT制氢电源、ALK和PEM电解槽、气液分离与纯化设备、智慧氢能管理系统等一体化系统设备的研发制造和交付能力,并开发了离网、并网、微网多模式下制氢系统解决方案。公司率先建成国内领先的电解水制氢系统综合测试平台、可再生能源变功率制氢及氢储能发电实证平台、PEM电解制氢技术联合实验室及电解制氢材料实验室。

阳光云:通过物联网、人工智能、大数据、区块链等技术,帮助集团客户实现光伏、储能、充电桩等多种能源的集中运维、运营管理,打造智慧能源大脑。

新能源汽车驱动系统。已建成多条电控、电源自动化产线,总产能达150万台。

水面光伏系统。系统设计、材料、产品结构与方阵、锚固系统等漂浮电站关键技术,申请浮体、锚固系统、逆变升压平台、系统运维等方面专利150余项,牵头和参与制定多项水面光伏技术相关标准。2022实现首个百米级深水区200MW项目设计与交付,截至2022年年底,水面光伏系统全球累计应用突破2.2GW,是全球首个GW级水面光伏系统供应商,市占率连续五年全球第一。

充电设备。推出了直流桩、交流桩系列产品。行业首创“集成式直流桩”采用创新性集成式设计,2022阳光30kW充电桩欧洲首发并实现批量交付.

智能运维业务。阳光智维承接新能源电站运维项目签约累计容量已超过19GW,积累了丰富的光伏电站、风电场、储能运维经验,针对不同类型电站定制成熟有效的运维解决方案。同时公司独立研发的SolarEye智慧能源运维平台,聚焦数字运维系统、数据分析系统和智能应用系统三大功能性板块。

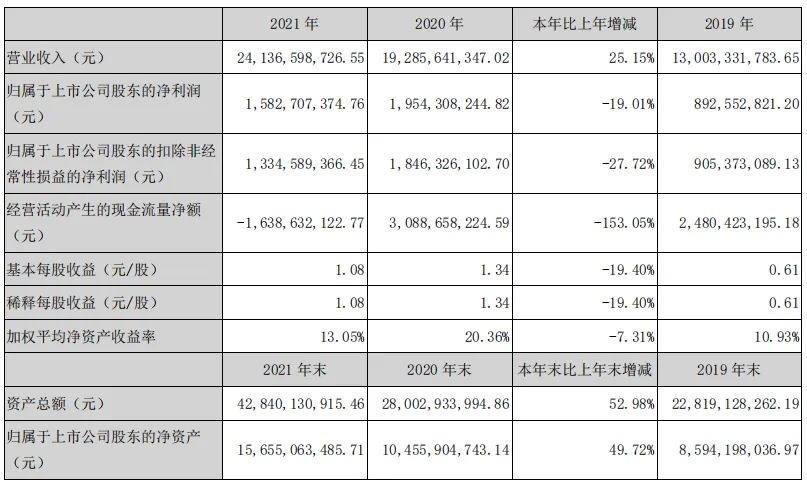

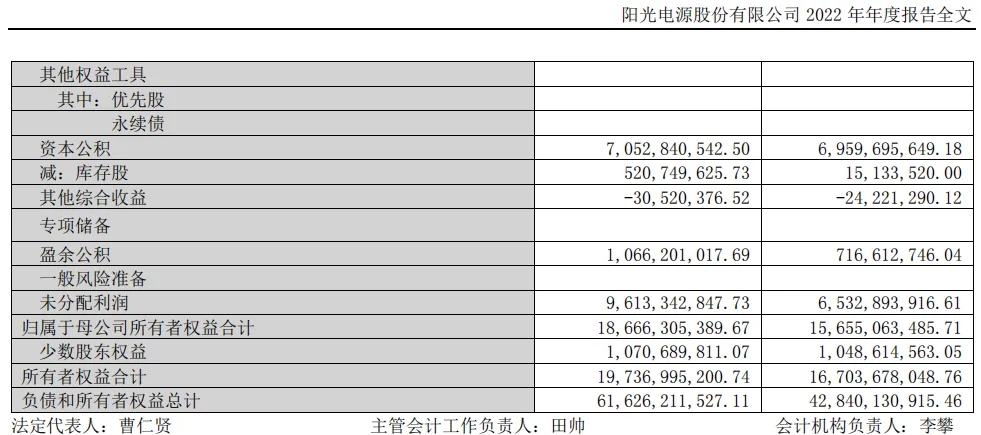

阳光电源是2018-2019行业洗牌后的幸存者,在2020年上市,从财务报表可以看到2020年虽然营收增长,但利润、现金流大幅下滑,这是幸存者的伤疤;2022年业绩爆发至峰值,之后到目前增速趋缓。下面附阳光电源上市后各年年报主要财务指标,表格有各年详细营业指标:

2019、2020、2021年度主要财务指标:

凡事得抓个重点,分清主次,毛主席说先解决主要矛盾,那么阳光电源核心业务是什么呢?

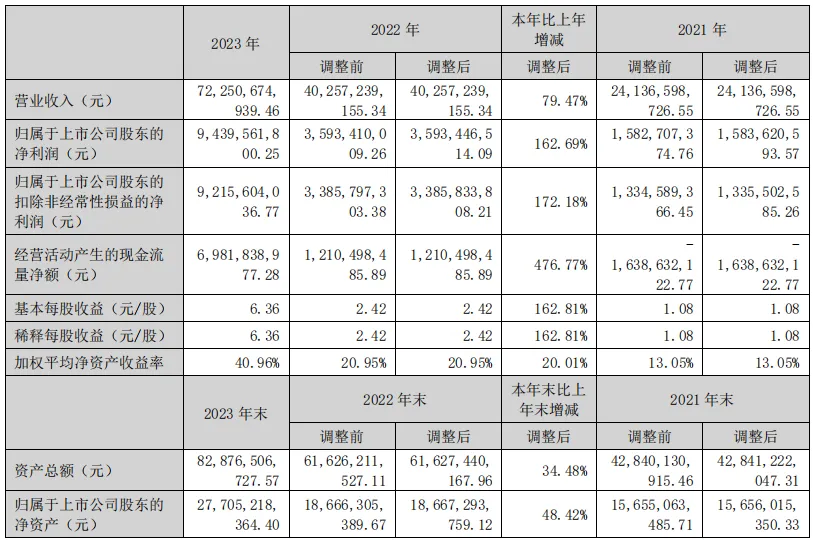

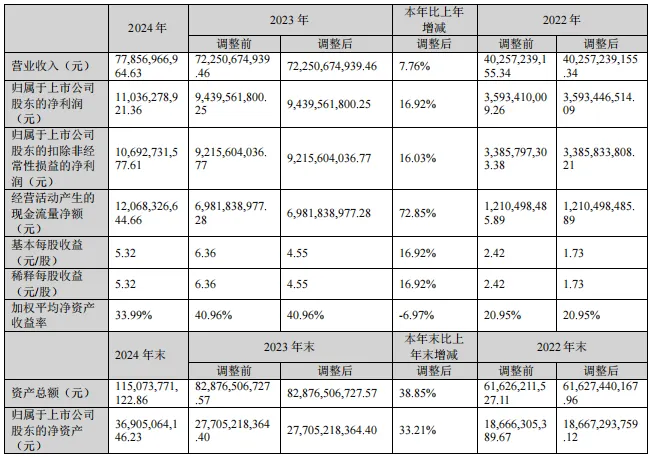

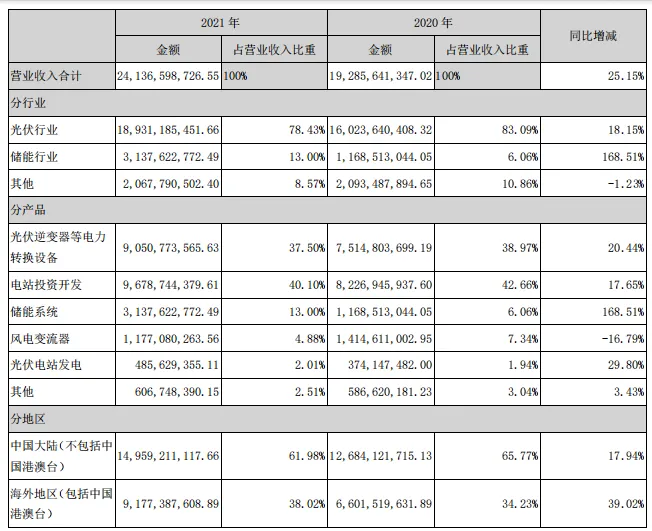

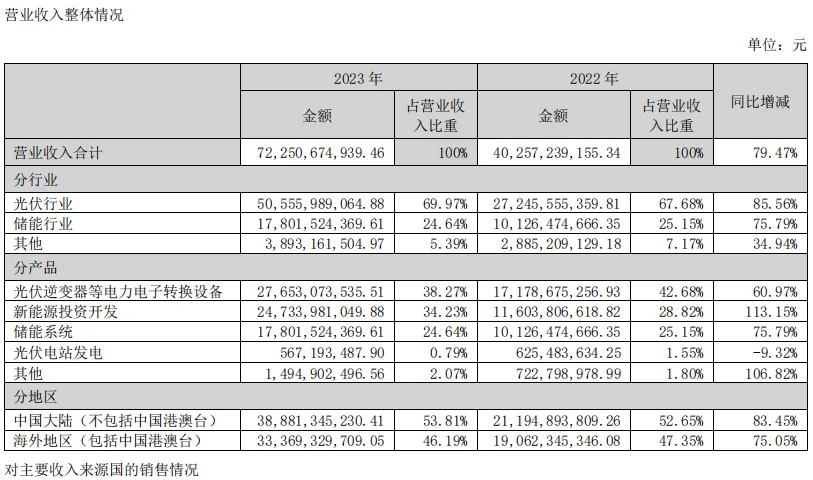

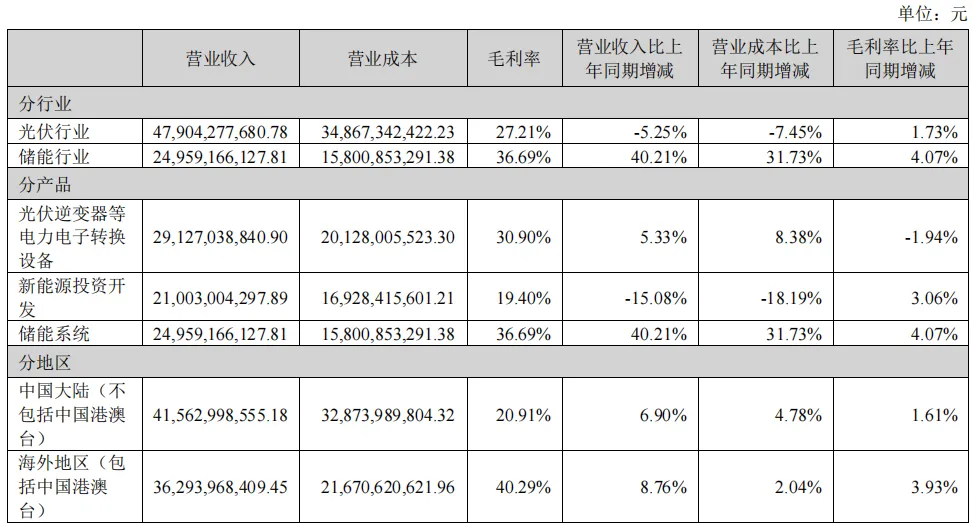

阳光电源核心业务是光伏逆变器,储能投资业务,光伏、储能收入占比从2020年约83%、约6%,转换为到2024年的光伏占比约27%,储能约37%;可以看到一个趋势,当光能、风能转换为更多而不能被完全消费完的电力,就需要被储存起来,阳光电源也准确预判并抓住了这个储能需求,从开始的生产电为主,到现在以存储电为主。下面简单罗列阳光电源各年财报报告收入结构的变化,表格里有详细的业务与产品结构数据,供参阅:2021

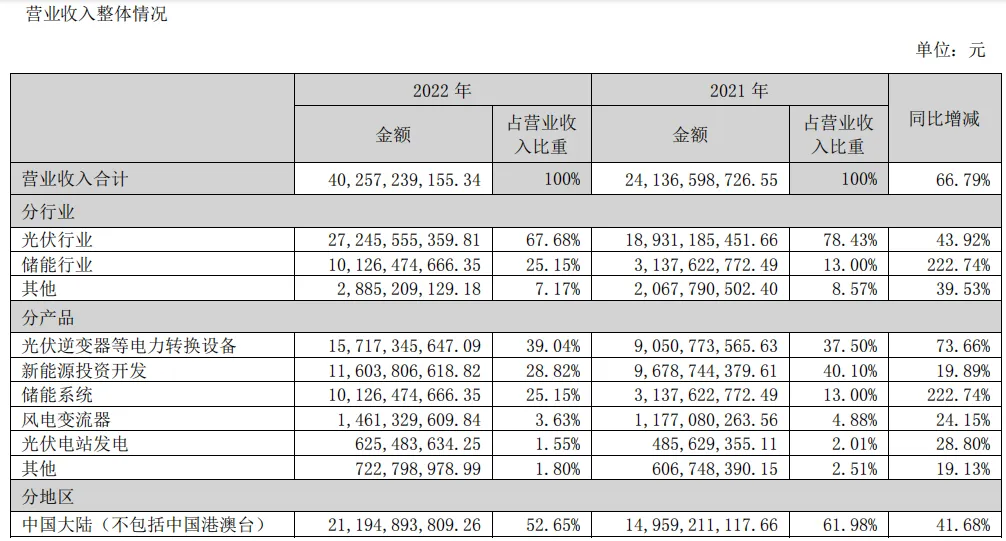

2022

2024

到这里,对阳光电源有了一个大致轮廓式的了解,下一个问题应该是,阳光电源面临什么样的市场环境、竞争格局,在市场上能不能打?一句话说是否有投资价值。

先看市场地位与成本。

阳光新能源坚持“技术+市场”双轮驱动,创新应用模式,在“农光互补”“渔光互补”“荒漠治理”“盐光一体”等产业复合、场景融合项目中加快项目落地,开发建设了一大批高效发电、社区友好、电网友好、环境友好的电站产品,助力实现更高发电效能、更低度电成本,引领新能源行业高质量转型发展。

阳光电源2021年出货量全球市占率30%以上,已批量销往德国、意大利、澳大利亚、美国、日本、印度等150多个国家和地区,截至2021年底,公司在全球市场已累计实现逆变设备装机超224GW。印度生产基地产能已扩充至10GW,同时,报告期内泰国工厂10GW投产。目前公司已在海外建设了20+分子公司,全球五大服务区域,60+全球服务中心,180+授权服务商。

单位生产成本区间在在0.06 元/W-0.15 元/W,从下面的市场份额与单位生产成本可知道,阳光电源的规模与成本优势领先于华为等其他主要厂家。

研发与专利

截至2024,2024 年度,阳光电源研发投入 31.64 亿元,同比增长 29.26%。报告期末,企业共有研发人员 6,989 人,其中,拥有博士学历的有 106 人,拥有硕士学历的有 2,694 人,研发人员占比约 40%。阳光电源先后承担了 20 余项国家重大科技计划项目,主持起草了多项国家标准,是行业内为数极少的掌握多项自主核心技术的企业之一。同时,企业亦重视技术创新成果的知识产权积累,并密切跟进各项新技术标准的演进,截至报告期末,企业累计获得申请专利 9,401 件,其中发明 5,081 件、实用新型 3,708 件、外观设计 612 件,用领先的技术迭代和产品创新能力引领行业新质生产力发展。关键标准的制定和优化方面,已先后组织起草了多项中国国家标准。

人只能赚认知范围内的钱,企业是好企业,但自己能否判断出企业价值并赚取利润?

回过来检视自身的能力圈与认知

从商业模式可解释性、历史波动归因能力、技术变革预见力、数据获取深度、人脉网络质量、决策验证记录、风险认知完整性等方面看,作为房地产从业者的我在新能源方面的能力圈评分接近零,但还是体验过很多不同厂家的新能源汽车,参加过很多关于电网、充电桩、储能展会与论坛的。再者,新能源是不得不拓展的认知,如马斯克所说,能源是终极货币。

护城河的评估:

生态构建上。阳光电源用跨业务协同:逆变器、储能、AIDC、氢能共享"三电技术"(电化学、电力电子、电网)底座,构建能源生态;

产业链上。上游与宁德时代合作电芯,中游生产与研发建立了全球的产能布局,构网型技术领先行业18-24个月,支持SCR1.0-100强弱网切换,获国际领先鉴定;电力电子、电化学和电网技术深度融合。再算上1000多亿的品牌价值,这部分构成阳光电源的巨大经济商誉。

竞争格局上。光伏逆变器的主要竞争者是华为,储能的主要竞争者是宁德时代、比亚迪、特斯拉,竞争激烈,阳光电源独特的竞争优势是构网、三电融合。

最后,阳光电源的毛利率约35%,属于新能源行业的头部,大部分利润留存在公司再投资,目前维持超过30%的有机增长与内生增长,股息率约1.2%;

阳光电源原则上属于一个优秀企业,这样的评价可能不过分。