很久没更新了,最近也是稍微放慢了点步伐,也想提醒小伙伴们注意身体保持运动。很难想象这是一个体育渣能说出来的话,但反复生病的感觉着实不好,也挺误事的。

想写这篇文章是因为5月大部分时间人民币即期汇率市场是趋于平静的,短端波动率在地缘局势相对明朗后持续下行,1W-2W的期权持续成为市场交投热点,新手村玩家也就顺势参与了一波。

其实受与过往做结构化的经历影响,我的风格更倾向于想清楚后做偏长期限结构,并且更倾向于买卖双向存在的东西,先开上再一边想一边调仓。这波短期限的尝试还是结合了主观的温和升值震荡行情判断以卖权为主吃点theta,难讲输赢,但收获和思考倒是不少,也就趁着周末简单总结一下了。

(1)主要基于IV的单一卖权

因卖权是负gamma,频繁调整delta是会有不少耗损的,所以开仓时需要想清楚是主要基于IV还是RV,另外单一卖权这种live期权定K的比定delta的多,所以一般是会基于对于spot和vol在期权存续时间内的双重判断,均需要择时。

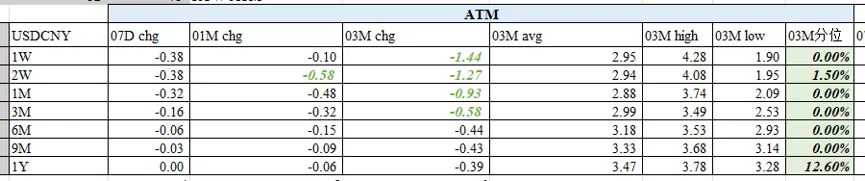

主要基于IV的开仓多不会持有到期,对于卖权来说通常发生在vol暴上开始缓下时,因vol有回归属性,可参考历史分位水平。以2026.5.28的USDCNY atm vol为例,以下可看出当前各期限波动率在近三年时间维度处于偏低位置。

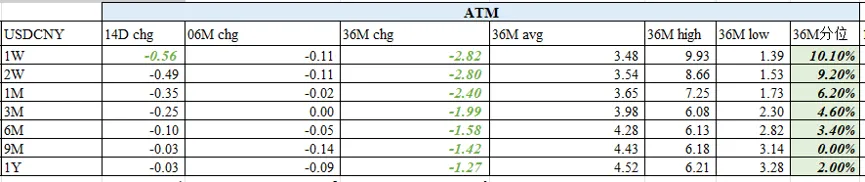

但分位只是一个回归属性的相对数值参考,个人感觉长期限分位对于长端vol开平仓可能更有指引效果,短期限还是要考虑与之期限匹配的vol趋势观点,并且需要关注短期事件因素的影响。同样以2026.5.28的USDCNY atm vol为例,以下可看出短端波动率在近三个月处于极低位置,且结合事件主要是地缘政治风险趋于钝化,且5月以来也是持续下行的趋势,虽然低但短期内会保持甚至还可能会更低,这可能就是5月以来诸多单一卖权兴趣的来源吧。

实际操作如果基于IV基本不持有到期,对于短期限来说可能会是出1W买ON,出2W临期买1W或买ON这样。结合spot和vol后续变化吃吃theta再把负gamma平回来见好就收。

(2)主要基于RV的单一卖权

如果是主要基于RV的短期限期权开仓,其最终价值会全部以theta或delta来实现。因期权以IV定价,IV和RV的关系是需要重点关注的,当然也还是需要注意对于已有数据IV是未来RV是过去。

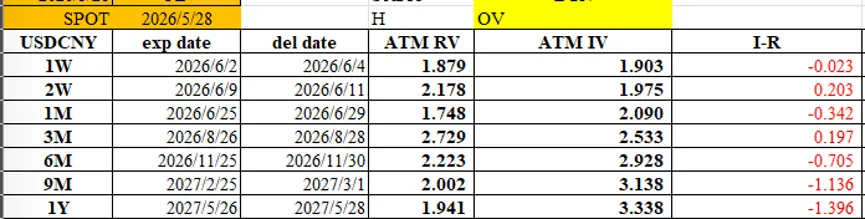

依然以2026.5.28为例,可以看到1W 2W的RV和IV非常接近,甚至2W的RV还高于IV,这是很少见的,以下同步提供2W 1Y的IV和RV数据差参考。

在短端RV和IV如此接近的情况下,对于期权买方,买入持有到期,合理进行gamma scalping应该也不大会亏;对于期权卖方,如果认为IV会持平甚至更低,那RV也会被带下来,所以持有到期应该也能很好的吃carry。这可能也是近期市场交投活跃的原因吧。

但无论是主要基于IV还是RV,live期权日内的进场时机都很重要。vol在日内大部分时间相对较稳定,但spot的日内波动会影响期权的价内外程度,从而影响成交价格,因此对于单一期权卖方,想好了要ofr的期限和K后,需根据spot日内择时开仓。此外,IV和RV是结合看的,主要基于什么谁还是要取决于存续期内的市场变化。

就个人体会而言,我倾向于期权卖方谨慎参加末日,如果临期巨大的负gamma让人很难受,更好的处理方式还是theta吃的差不多了就把负gamma平掉,因为市场千变万化,永远不知道下一个起爆点在哪。

当然除了单一卖权,新手村玩家也观察到市场上有持续执行短期限双卖策略或双买策略的玩家,双卖可能觉得最近也就这样不会动,双买可能觉得两边都刮刮彩票,也都挺有趣的。

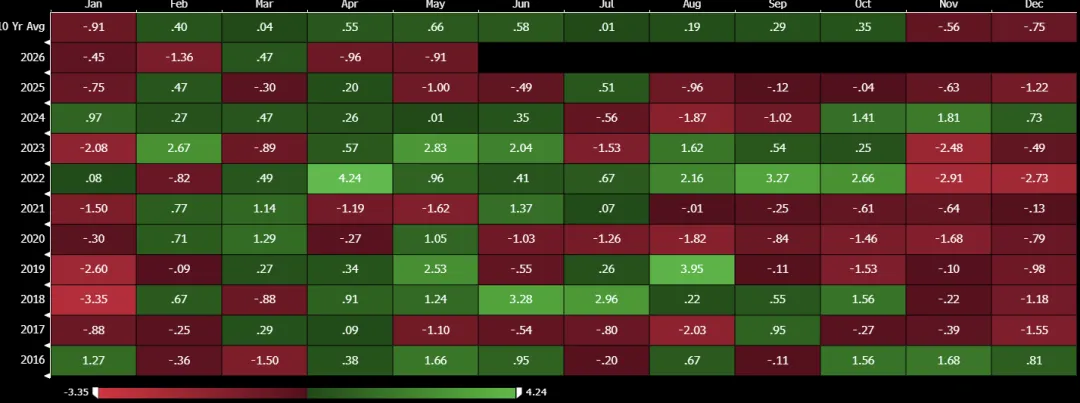

进行了一波尝试后,我还是觉得单一卖权风险挺高的,毕竟vol已经是地板价了,风平浪静中也不知道世界上哪里又在酝酿下一场风浪。还是敬畏市场谨慎续作比较好,要么搭着即期持仓增厚收益,要么搭着已有的长期限买权,都会舒适一些。另外BBG的Seasonality表中的月度波幅对于live期权的K确定也有较多指导意义,月内到期的短期限期权是可以参考一下的,纵向看季节性规律,横向看近期环境政策下的波动幅度。另外对于跨月的短期限卖权还是需要谨慎。

当然以上还是来自新手村玩家的深夜碎碎念,敬请指正。