个人所得税系列学习笔记·开篇

为什么要在当下重新学习个人所得税?

一个值得关注的数据

财政部最新公布的数据显示,2026年一季度,我国个人所得税收入达到5018亿元,同比增长10.5%。

这是一个什么概念?

横向对比,同期全国税收收入平均增速仅为2.2%。增值税增长4.9%,消费税下降4.5%,企业所得税下降5.6%。在主要税种中,个税以两位数的增速“一枝独秀”。

纵向对比,2024年个税收入全年下降2.7%,而2025年全年增速跃升至11.5%。这意味着,个税已经连续一年多保持两位数高增长。

更值得注意的是,2026年一季度,个税收入时隔7年超越消费税(4990亿元),重新成为全国第三大税种,仅次于增值税和企业所得税。

数据背后的深意:个税正成为越来越重要的税收工具

这些数字传递了什么信号?

第一,个税的地位在上升。随着中国经济从间接税为主向直接税为主转型,个税作为直接税的核心税种,其重要性日益凸显。“十五五”规划纲要明确提出“加大税收调节力度和精准性”“加强对高收入者税收监管”。个税不仅是财政收入来源,更是调节收入分配、促进社会公平的重要工具。

第二,征管在加强。专家分析指出,一季度个税高增长主要来自三个方面:工资薪金所得增加、股权转让和股息红利所得增加、税收征管效能提升。2025年,税务部门共检查股权转让、文娱直播等领域高风险个人4223名,查补收入71亿元。2026年4月1日,国家税务总局更明确表示,将利用CRS(共同申报准则)跨境金融账户信息,对境外所得申报数据进行核对和分析。

第三,纳税人的合规要求在提高。互联网平台企业自2025年10月起须按季报送平台内经营者和从业人员的涉税信息,截至2026年4月初已有近8200家境内外平台完成报送。金税四期“以数治税”全面深化,大数据比对让隐匿收入、拆分收入等行为的空间大幅压缩。

为什么要系统学习个人所得税?

身处这样的税收环境,个人和企业面临的不再是“要不要交税”的选择题,而是“怎么交对、怎么交省”的必答题。

对个人而言——工资薪金、劳务报酬、年终奖、兼职收入、房租收入、股权转让所得……每一种收入都涉及不同的计税规则。专项附加扣除(子女教育、赡养老人、住房贷款利息等)是退税的关键,但填报错误可能导致补税甚至罚款。境外所得必须在6月30日前完成申报,否则面临滞纳金和信用惩戒。个税APP的操作、汇算清缴的判断标准,是每个纳税人必须掌握的基本技能。

对企业而言——股东借款的税务处理、股权激励的个税筹划、员工薪酬的结构设计、高管境外所得的合规申报……每一个场景都隐藏着税务风险。未按规定代扣代缴,企业将面临罚款;对高收入人群的税务处理不当,可能引发稽查。

用一句话概括:个税不再是“算算工资扣多少钱”的小事,而是关系到个人财富保全和企业合规经营的重要议题。

本系列学习笔记的设计

基于上述背景,我启动了《个人所得税系列学习笔记》的撰写计划。本系列将遵循以下原则:

第一,立足最新法规。以2018年修订的《个人所得税法》及其实施条例为核心,结合财政部、国家税务总局发布的最新公告(如年终奖单独计税政策延续至2027年底),确保每个知识点都有明确的法律依据。

第二,贴近实务场景。每一篇笔记都以“典型场景”开头,从你最可能遇到的实际问题切入。例如:外派员工如何判定居民身份?股东借款年底不还会被“视同分红”吗?股权转让价格报低了会有什么后果?

第三,逐条解析法规。对于核心条款(如67号公告第十条、第十二条、第十四条、第十五条),将进行逐句拆解,分析立法目的、适用条件、实务争议和风险点。

第四,结合最新动态。融入2025-2026年度的最新政策变化(如5000元/月减除费用的新计算规则、个人所得税App鸿蒙版上线、境外所得CRS信息比对等),确保内容时效性。

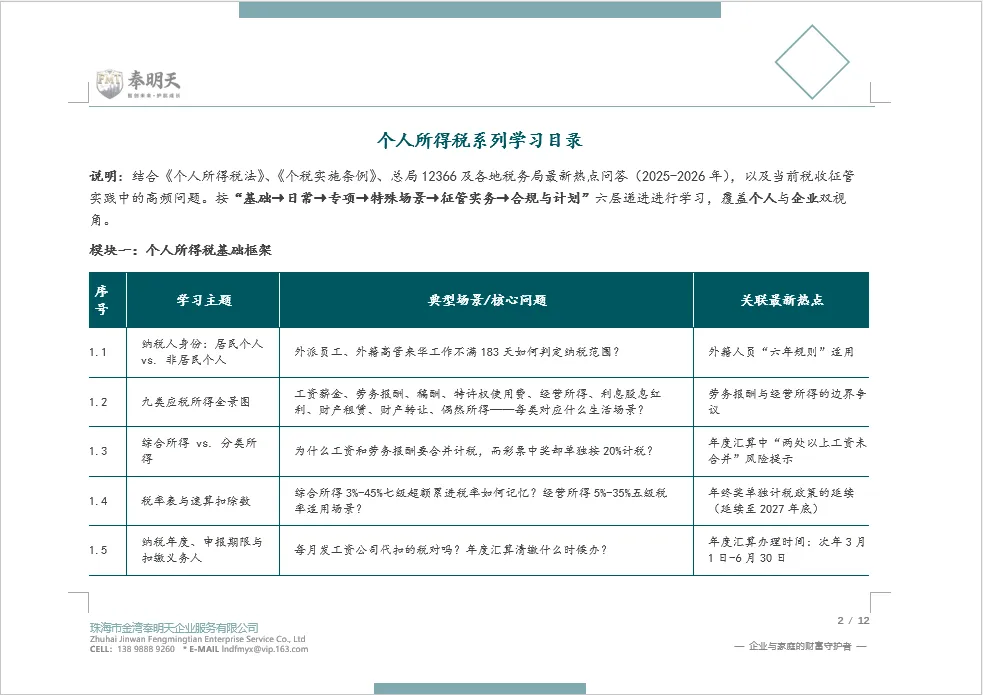

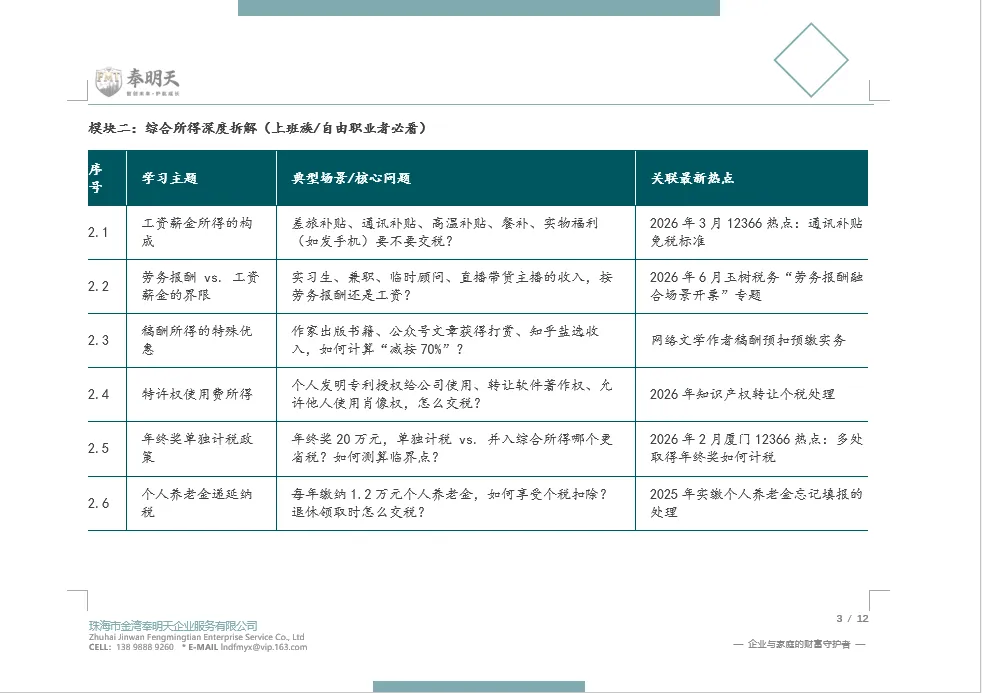

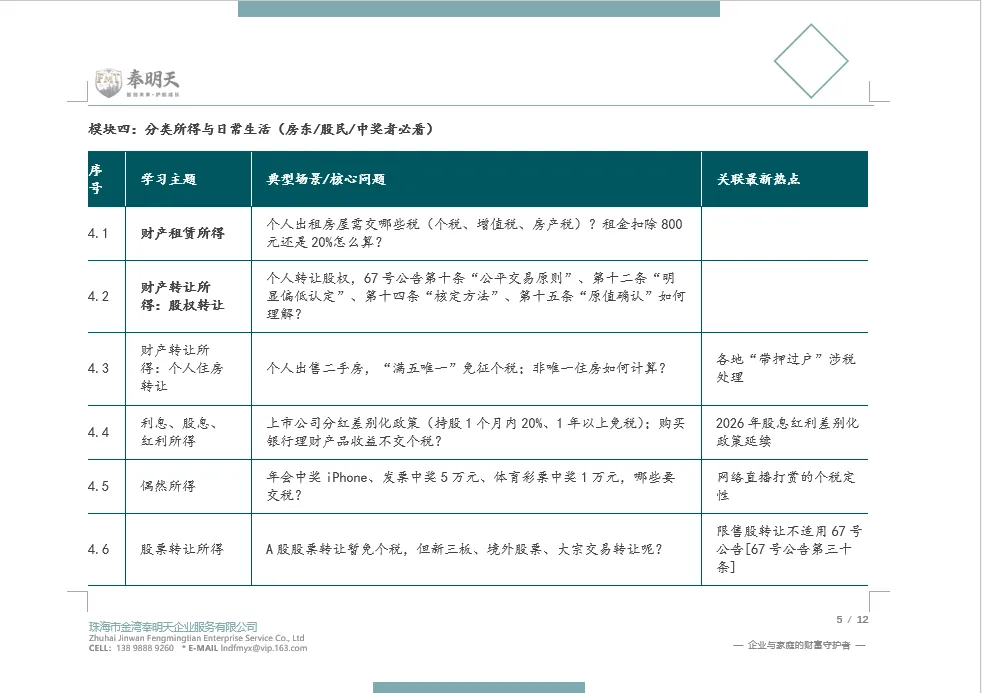

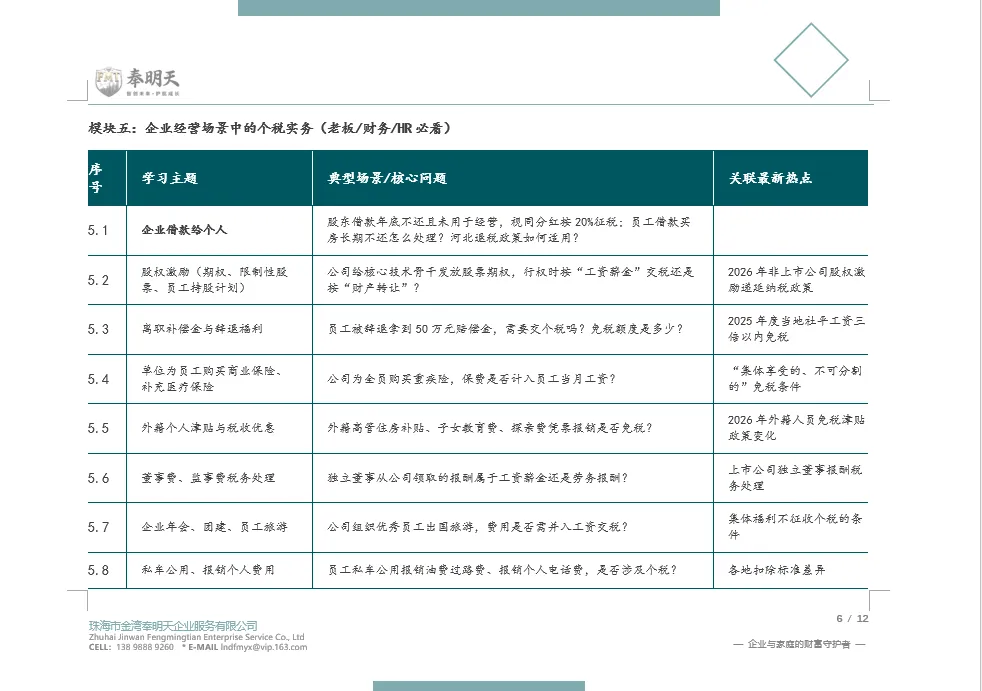

系列学习笔记目录结构

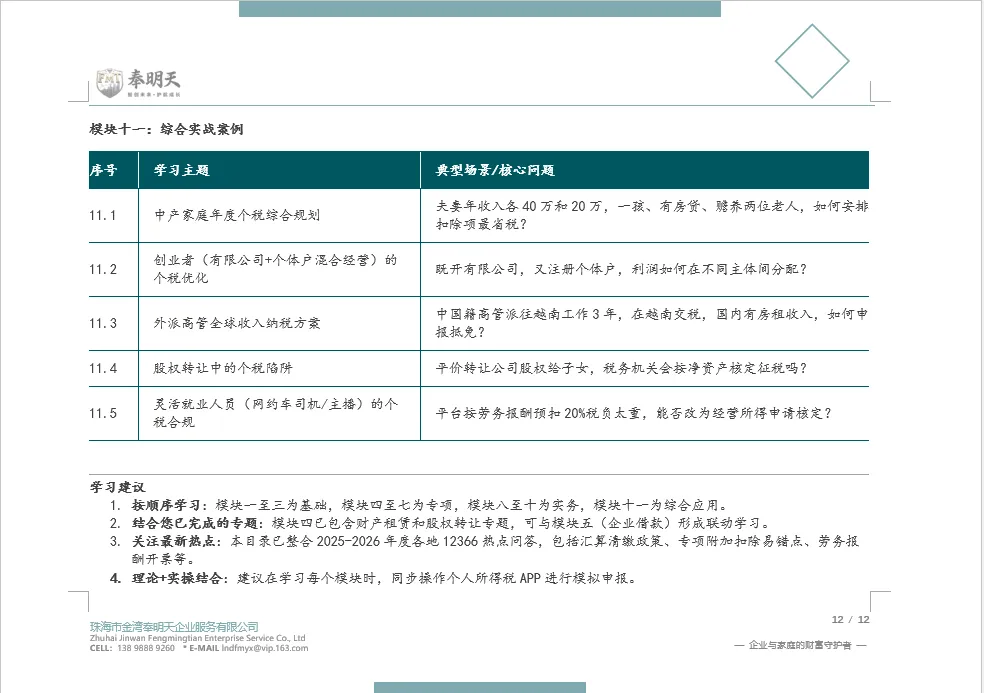

本系列按照以下逻辑展开(完整目录共十一模块):

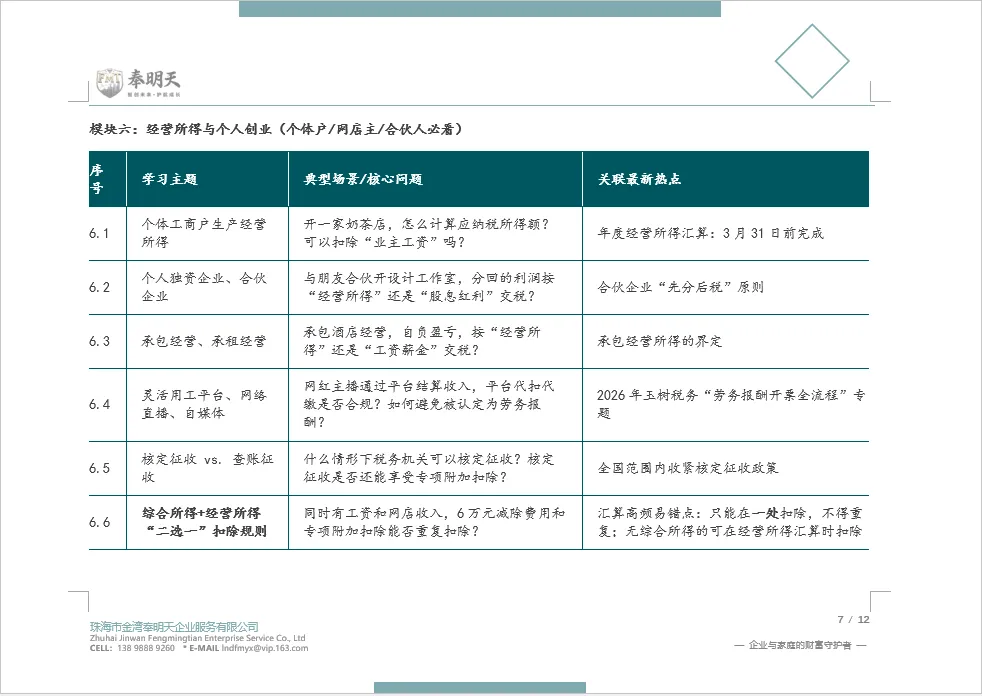

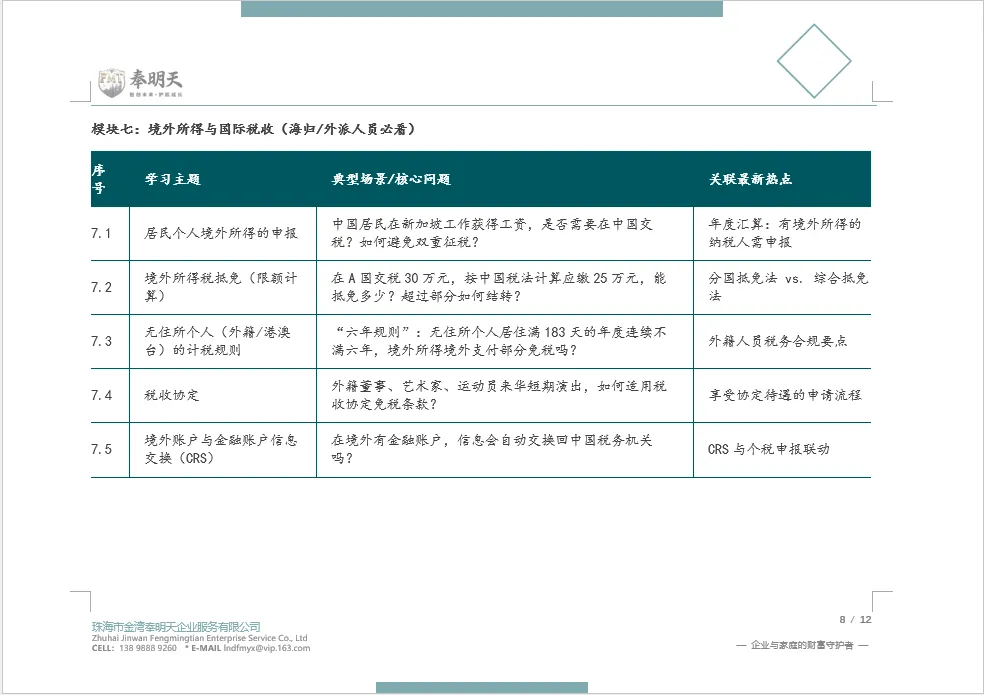

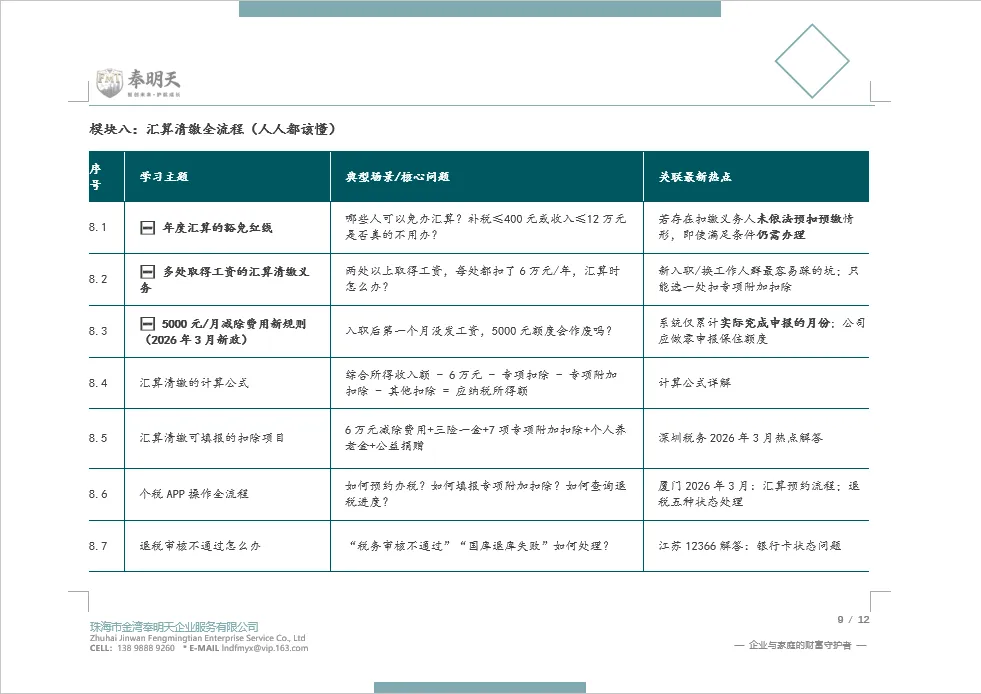

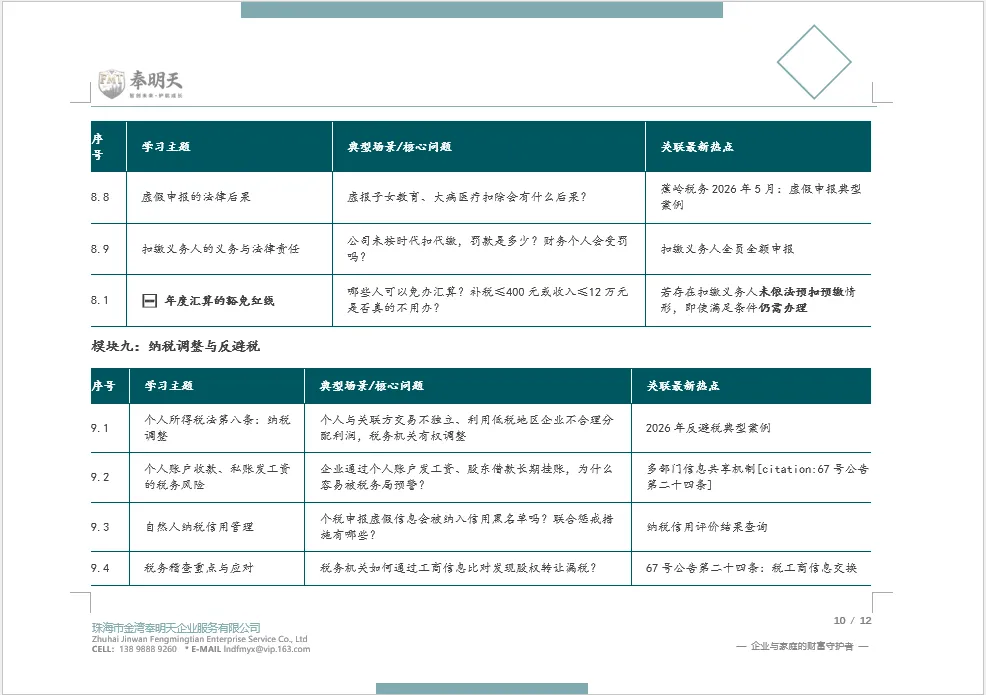

具体内容如下图所示:

本系列适用人群

- 上班族:想了解工资条上的个税怎么算、汇算清缴如何退税

- 自由职业者/灵活就业人员:有兼职收入、直播带货、知识付费等,需了解劳务报酬与经营所得的税务处理

- 企业股东/高管:涉及股权转让、股权激励、股东借款等特殊税务问题

- 企业财务/HR人员:需掌握代扣代缴、全员全额申报、年终奖筹划等实务操作

- 有境外收入/资产的高净值人士:需了解境外所得申报、CRS信息交换、税收抵免等国际税务规则

结语

个税改革已进入第八个年头。从分类征收走向综合与分类相结合,从手工申报走向“以数治税”,从国内征管走向跨境信息交换——税制在变,征管在变,纳税人的合规意识也需要同步升级。

正如一位税务部门人士所说:“大数据提高了企业和自然人纳税的合规性。”与其被动应对,不如主动学习。本系列笔记旨在为你的学习提供一个系统、清晰、可操作的指引,帮助你在日益规范的税收环境中,不踩坑、少花钱、守好钱袋子。