大家好,欢迎收看星星言税,持证税务师,多年科技企业财税经验,专注分享科技企业财税知识、财税实操指南,会计新人实操、考证陪跑等日常坚持学习慕有枝财税课程,边听课边梳理核心内容,把零散知识点汇总归纳,方便后续复盘回顾。

实务工作中,不少企业会面临无票支出,某某支出无法取得相应发票。财务对此也是非常头痛,到底怎么处理,要不要入账,纳税调增呢?企业取票率偏低,税务机关可能按应税所得率补税。取票率越低,风险越高!今天带你读懂关键规则,避开“买票”大坑。

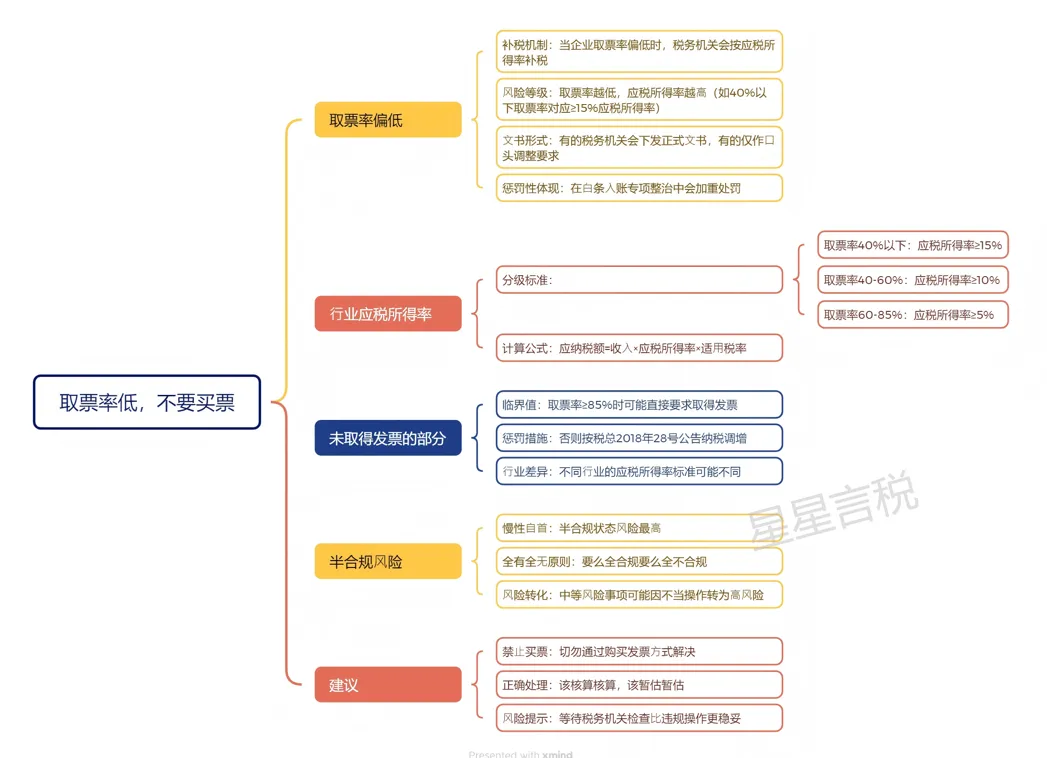

思维导图:

一、取票率与补税:你的企业处在哪个“档位”?

税务机关会根据企业的取票率(即取得发票的比例)评估风险。如果取票率偏低,就可能触发“补税机制”——按应税所得率核定应纳税所得额。

1. 取票率越低,应税所得率越高

| 取票率范围 | 对应应税所得率 |

|---|

| 40% 以下 | ≥15% |

| 40%~60% | ≥10% |

| 60%~85% | ≥5% |

| 85% 以上 | 要求全额取得发票,否则纳税调增 |

计算公式应纳税额 = 收入 × 应税所得率 × 适用税率

2. 补税方式有两种

正式文书:部分税务机关会下发正式通知,要求补税。

口头调整:有些仅作口头要求,但同样需要重视。

⚠️特别注意:在白条入账专项整治中,取票率偏低可能面临加重处罚。

3. 取票率≥85%是安全线吗?

不一定。如果取票率达到85%以上,税务机关可能要求全部成本费用都必须取得发票,否则按《税总2018年28号公告》进行纳税调增。

不同行业的应税所得率标准也有差异,建议对照本行业规定自查。

二、半合规状态:风险最高的一类

什么叫做“半合规”?就是部分有票、部分无票,处于“全合规”和“全不合规”之间的状态。

⚠️ “慢性自首”效应:半合规状态反而最容易暴露问题。中等风险事项可能因一次不当操作,直接升级为高风险。

一句话总结:要么全有票,要么全无票,半吊子最危险!

三、结语:千万别买票!

🚫禁止买票:切勿通过购买发票的方式解决问题。买票不仅不能真正规避风险,还会将中等风险直接推高到高风险。

✅正确处理:该核算的核算,该暂估的暂估。没有发票时允许暂估入账,但暂估不等于永久合规,需配合后续稽查调整。

💡稳妥策略:与其冒险买票,不如等待税务机关检查——这反而比违规操作更稳妥。

⚠️声明:本文及整理笔记均为个人听课学习后二次总结改写,仅作学习交流使用,课程原版版权归属原讲师所有。本号长期整理自用财税知识库,分类清晰方便检索,关注收藏随时查阅职场实用财税知识