年报整体印象:经营风格有不少积极的因素,降本增效、收购、将近3页的研发产品清单。跟踪千金药业很多年,感觉最近公司出手很频繁,活跃(经营风格由鸽转鹰的味道)。中药行业的估值,是我入市以来最低迷的时刻。千金药业目前是我主仓的品种,持有1%仓位,安心收息。 |

#流浪行星年报学习笔记# $千金药业(SH600479)$ ✂️---“管理层讨论与分析”学习笔记 1、

年报原文:

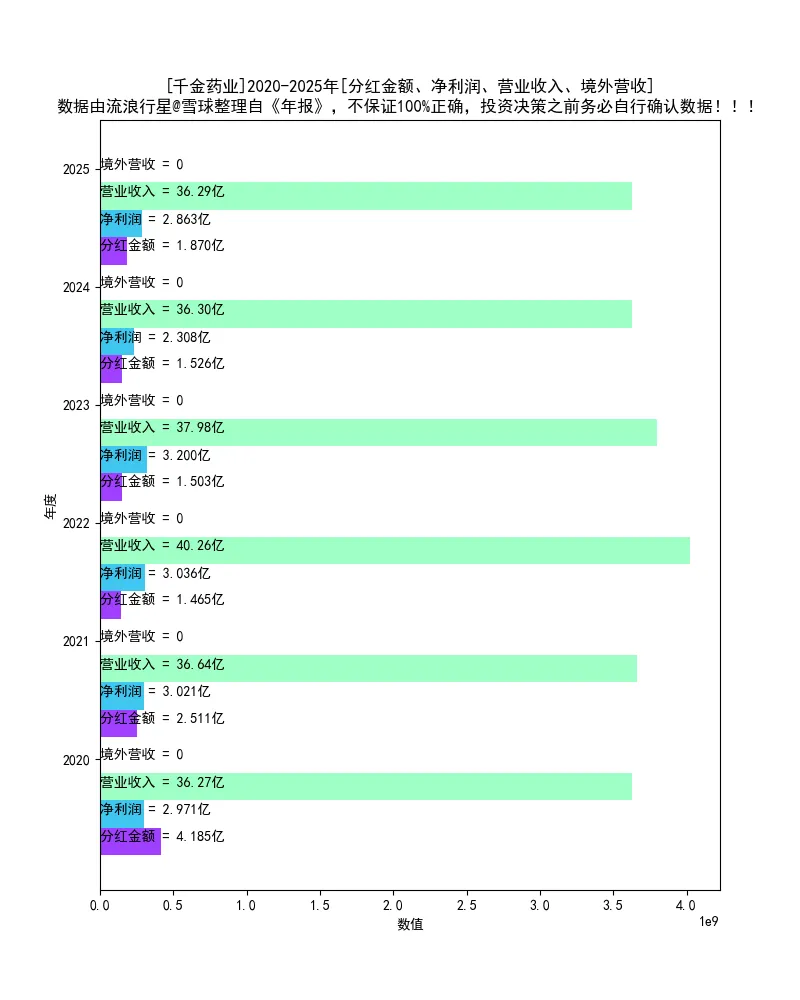

实现营业收入9.90亿元,同比增长1.2%,净利润2.15亿元,同 比增长12.9%。拳头产品妇科千金片(胶囊)营收较2024年度略有增长,在妇科炎症口服中成药 市场份额提升至26.64%(数据来源:米内网、中康科技);重点品种补血益母丸(颗粒)营收同 比增长2.4%,在医疗产后康复用药中成药市场份额增至14.48%(数据来源:米内网);加快妇科 化药上市进程,投产女性健康智能车间顺利封顶。千金湘江药业坚定执行组织架构变革、系统推 进业务模式重塑、强力推动数字化转型,积极通过内部协同、外部链接,实现“数筑湘药领新质 增长”,全年营收7.37亿元,同比增长4.7%,净利润1.56亿元,同比增长46.4%。积极拥抱集 采,集采品种发货4.28亿元,同比增长11%,腺苷钴胺胶囊、氟伏沙明片、多巴丝肼片等3个品 种中选化学药第十一批国家集;推动高端制剂车间改造,产能增至70亿粒。千金协力药业通过实 施大品种战略,实现营收2.73亿元,同比增长9.9%,净利润0.42亿元,同比增长76.9%;强化 大单品市场竞争力,水飞蓟宾葡甲胺片营收同比增长14%,同时完成产线升级改造,实现原料产 能翻倍,制剂产能提升至30亿片。

笔记:

读下来,感觉积极因素不少(字里行间)。

2、

年报原文:

在制造端,产供销一体化平台的建设,在人员未增的情况下,实现了核心产能增长和成本下 降,2025年,母公司人均产值增长17%,千金湘江药业人均产量提升26%、单粒药品生产成本降 低10%,千金协力药业完成系统建设并上线。

笔记:

年报很强调数字化转型,降本增效,很不错。

3、

笔记:

两笔投资,千金湘江药业 、千金协力药业,收购+并表。推动利润大幅增长。

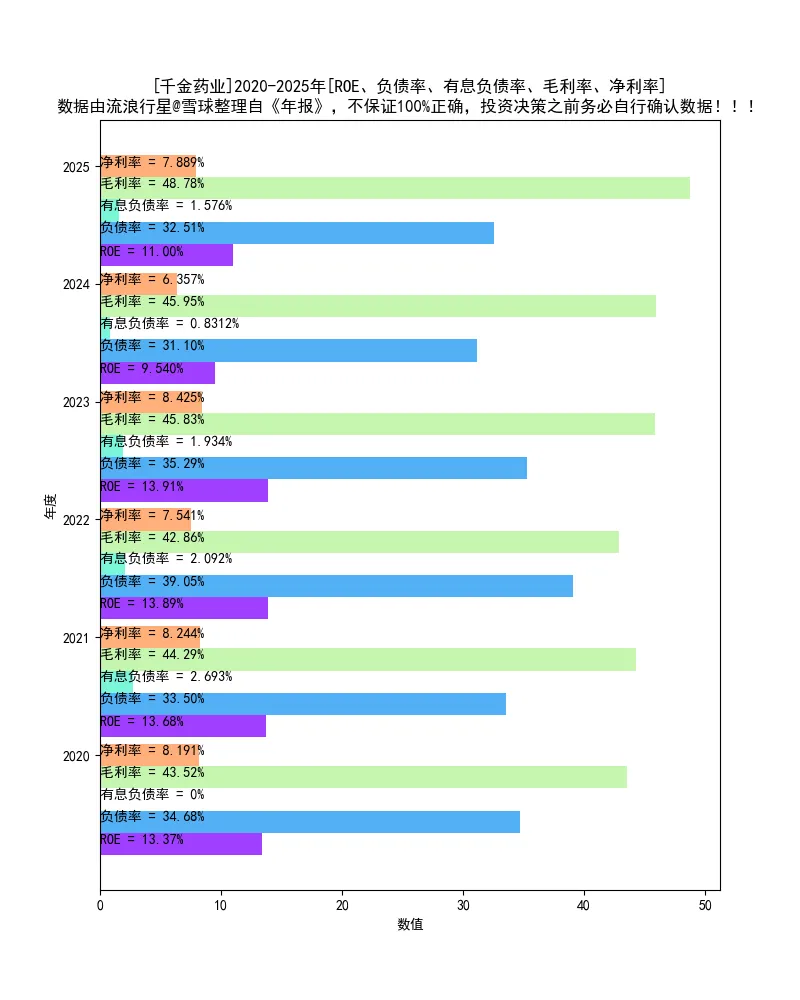

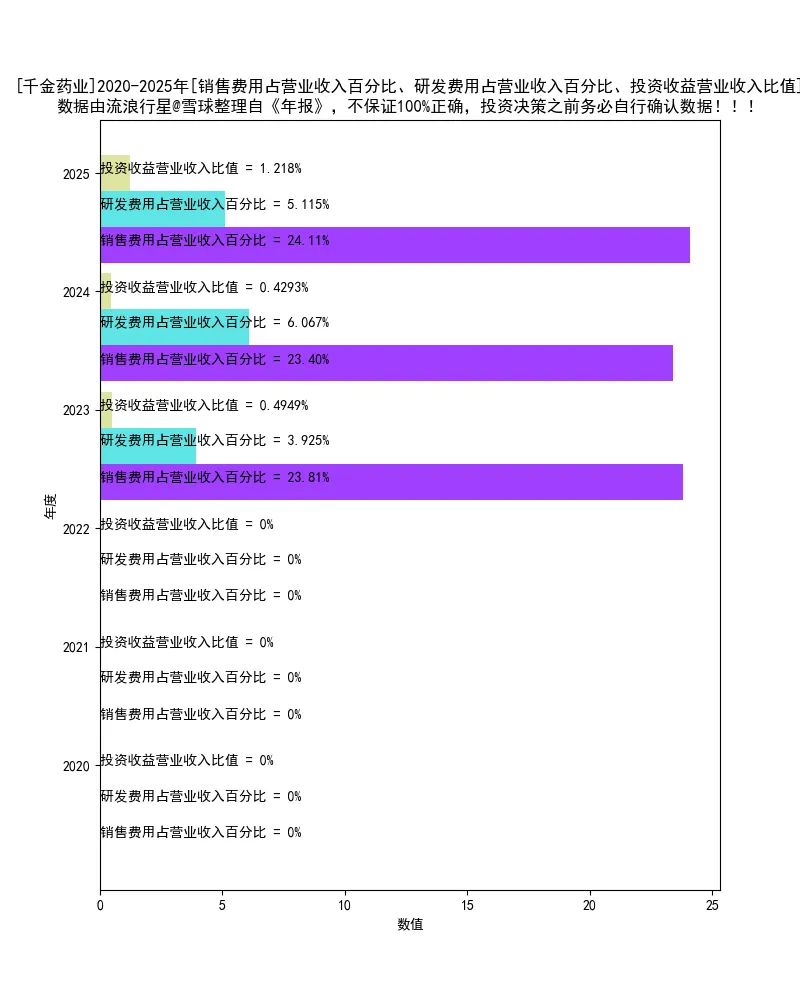

✂️---竞争格局观察 妇科中药,肯定是遥遥领先。✂️---财务指标打分 72.5分,挺合适。很不错的分数。★★★✰✰:ROE ★★★★★:有息负债率 ★★★★✰:分红比例 ★★★★★:现金流占净利润百分比 ★★✰✰✰:毛利率 ★✰✰✰✰:净利率 ★★★★✰:固定资产占净资产百分比 ★★★★★:应收账款占营业收入百分比 打分:72.5

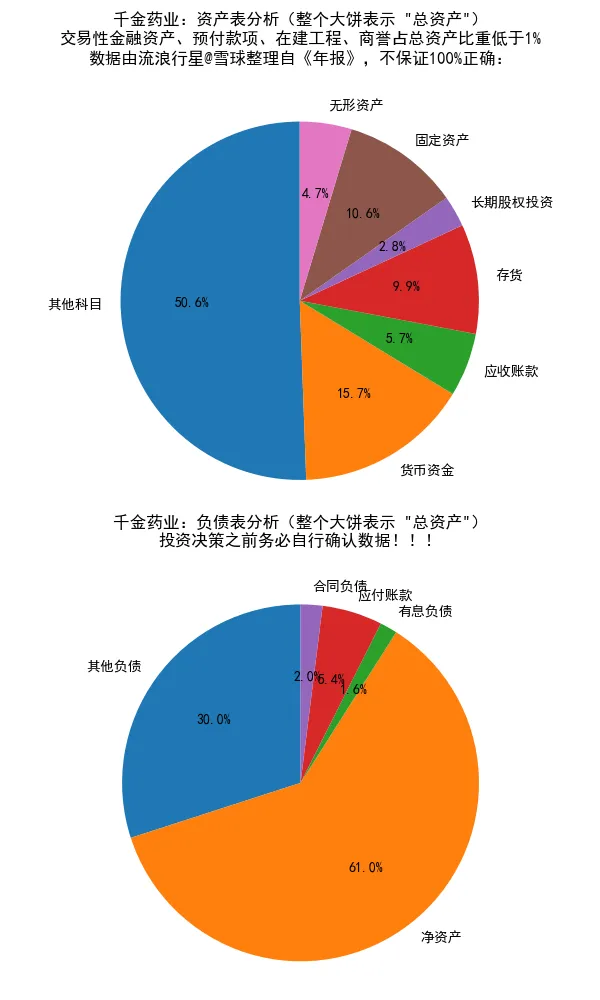

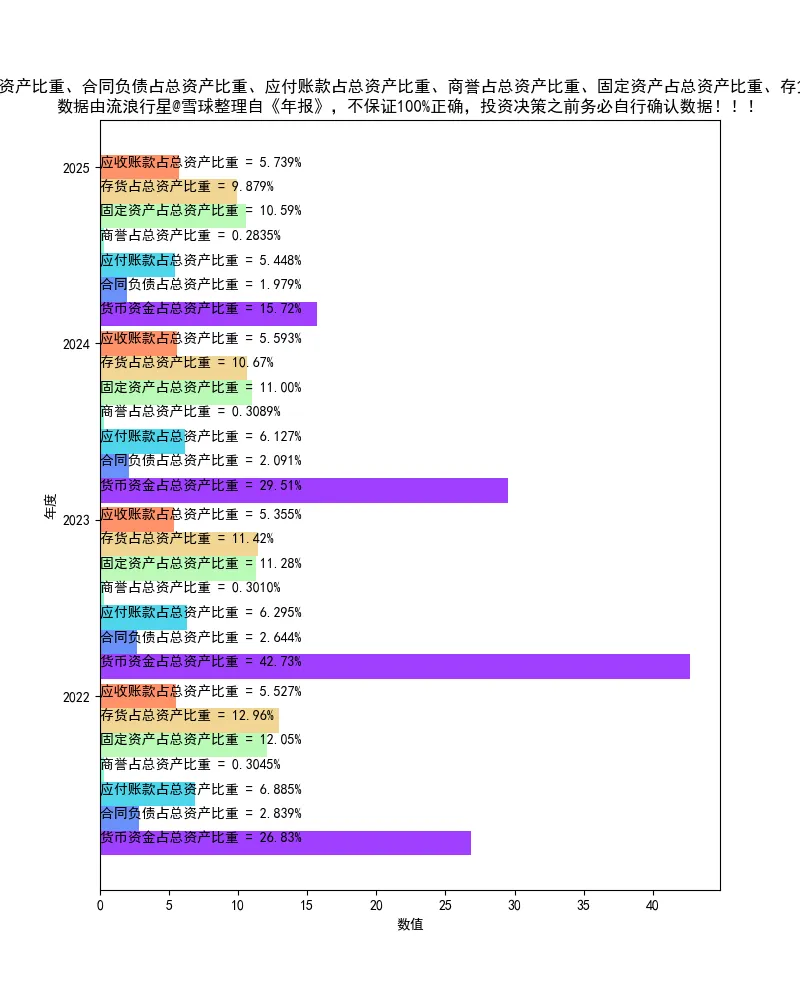

✂️---资产负债表拆解

笔记:“其他科目”,翻了一下附注,债权投资,是15亿多的现金理财。 |

✂️---杜邦公式因子分析

✂️---经营偏好分析

✂️---业绩趋势分析

笔记:营业收入增长不明显,利润提高主要靠调业务员结构。 |

✂️---利润表拆解

✂️---资产负债表拆解

笔记:现金变少,理财是现金的2倍,其实还是现金类。 |

✂️---本文原理见: