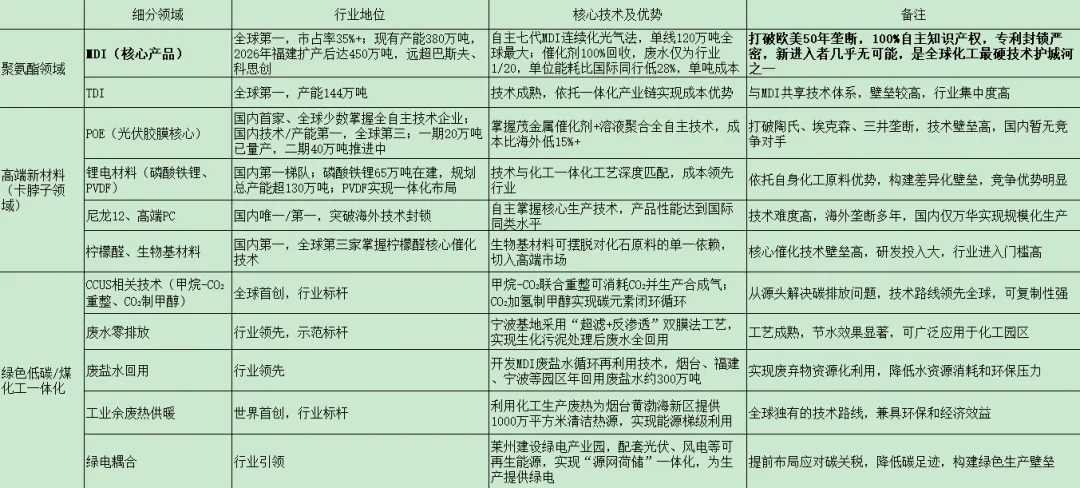

二、传统煤化工有三个大毛病:碳排放太高、用水太多、大家做的产品都差不多,只能打价格战。 针对这些,万华上了一套完整组合拳:- 少烧煤且直接把生产里产生的二氧化碳利用起来。比如用二氧化碳 + 甲烷做合成气,或者用二氧化碳造甲醇,把废气变成原料。废水处理后全部回用,生产产生的废盐水也循环再用,一年能回用几百万吨盐水,基本不浪费水。解决高排放、高耗水、少排碳的问题。

- 以前大家都做大路货,一过剩就亏钱。万华直接往高端、高利润的新材料转: (1)做新能源材料:磷酸铁锂、锂电池用的 PVDF 等,切入电动车、储能这个大市场。 (2)做卡脖子材料:比如光伏用的 POE,以前全靠进口,万华自己量产,利润高、竞争力强。 (3)做生物基材料:用生物原料做高端尼龙、化妆品原料,不再只靠石油煤炭。解决产品同质化问题。

- 精细化管理。万华给两百多种产品都算了全生命周期碳排放,有的放矢,针对性改造。 量变结果就是:近三年单位产品碳排放降了三成多,在行业里更低碳、更有优势。

万华化学没有限制在煤化工“挖煤卖油”的初级加工,而是通过技术创新将其变为庞大的“碳元素加工厂”。通过抓碳、做新品、用清洁能源,实现了传统化工向现代绿色科技的升级,更为重要的是煤化工一体化构建了一个自主可控、抗风险能力极强的产业生态系统,在保障国家能源和产业链安全方面具有不可替代的战略意义。三、技术硬实力。万华研发投入近 5 年累计超 170 亿元,占营收 3%-4%(化工行业顶级),全球 7 大研发中心、4000 + 研发人员,博士 210+、硕士 2500+,是国内化工最强研发团队之一。 累计国内外发明专利 9200 + 件,17 项全球首创技术;获国家科技进步一等奖(2 次)、技术发明奖等国家级奖励 7 次,中国质量奖(化工唯一)万华化学集团。万华是中国化工技术的 “天花板”。万华化学核心赛道技术水平

公司第二增长曲线——从周期之王到新材料平台

现代煤化工正向高技术含量、高附加值的化工新材料领域深度延伸,万华投资千亿级转入POE、柠檬醛、新能源材料等高壁垒的第二增长曲线。1. 乙烯二期与高端聚烯烃(POE)的历史性破局。公司投资176亿元在烟台蓬莱工业园实施乙烯二期工程。核心装置120万吨/年乙烯装置已于2025年4月3日成功产出合格产品,标志着该项目一次开车成功并正式投产。该项目的战略意义在于原料多元化——选择乙烷和石脑油作为混合进料,不仅大幅降低对单一原料(如丙烷)的依赖,而且显著降低碳排放与能耗,同时与公司现有的PDH一体化项目高度协同。国产替代的历史性破局:乙烯二期下游配套的POE(聚烯烃弹性体)项目。POE是光伏N型组件封装胶膜、汽车轻量化改性材料不可或缺的核心高端原料,其茂金属催化剂设计及高温溶液聚合工艺壁垒极高,过去数十年间完全被美国陶氏、日本三井等海外巨头封锁垄断。万华化学自2021年历经多年攻坚,其自主研发的20万吨/年POE一期装置已于2024年6月29日实现全流程贯通并产出合格产品,打破了海外巨头的长期技术封锁。

蓬莱基地二期2×20万吨/年POE项目,公司出于多重考虑将预计投产时间由2025年末调整为2029年6月。在今年3月刚刚完成了土地摘牌。2.柠檬醛是合成维生素A、维生素E以及高级香精香料的核心枢纽中间体,因其生产工艺极其复杂、反应条件苛刻、产物分离难度大,被誉为精细化学品中“皇冠上的明珠”,此前全球仅有巴斯夫等极少数企业能够规模化生产。 万华化学的柠檬醛项目自2011年开始小试,历经13年不计成本的坚持研发,2024年万华化学4.8万吨/年的柠檬醛装置各工序成功投料试车并顺利产出合格产品,标志着全球单套产能最大的柠檬醛装置一次性开车成功。产品纯度大于99%,高于国外同类产品。预计未来三年,柠檬醛项目年产值将达到 20亿元。国内高端柠檬醛此前 90% 依赖进口,万华投产后可实现国产替代,下游香料及营养品业务(如维生素A全产业链贯通)也正式纳入万华版图。3.新能源电池材料领域的大力开拓。公司致力于成为全球电池材料的“首席创新官”。布局覆盖了从上游资源到下游回收的全产业链。新能源材料行业(特别是锂电)在2026年已进入“盈利决胜期”,不是跑马圈地的初始竞争,万华杀入这片红海的胜算在于万华并非单纯的“材料厂”,而是有极致成本控制能力(通过园区一体化、副产物循环利用)和绿色能源壁垒的“化工平台”。这种一体化产业链的规模、成本、协同优势强大。公司风险

1、能源价格逆向反转(煤油价格倒挂): 若原油价格雪崩至50美元/桶以下,而国内煤价因极端因素暴涨,万华的成本优势将瞬间消失。发生概率:极低。2、颠覆性技术突破: “非光气法MDI”技术取得革命性突破并实现工业化量产。发生概率低,技术窗口期至少还有5-10年。3、化工行业具有极强的周期性,当前正处于深度调整期。公司主要产品(如MDI、TDI)受供需关系充分影响,价格持续承压。如果宏观经济复苏不及预期,下游需求(房地产、家电等)疲软,则价格承压。(1)万华化学近年来处于激进的产能扩张期,公司资产负债率较高(约66%),且短期债务占比较大。财务费用侵蚀利润。(2)现金流恶化短期的流动性有压力压力。(3)折旧压力:一直持续的扩产新建未来折旧将大幅增加,压制利润。5、供应链与地缘政治风险(原料端)

虽然万华拥有煤化工的成本优势,但其石化板块(乙烯、乙烷等)高度依赖进口。6、 转型风险:新业务的“烧钱”与巨额投资的不确定性。新能源材料(如电池材料、POE等)研发投入巨大,且回报周期长。新能源技术迭代极快,技术风险高。

7、环保风险。欧盟碳关税(CBAM)以及国内产能管控都意味着更严格的环保和能耗双控要求。

估值

看万华的估值,短期关健点(反转信号)

- MDI 产能扩张放缓。福建 80 万吨技改是万华最后一个大的 MDI 扩产项目。宣告扩产驱动的 "自我内卷" 告一段落。

- 精细新材料毛利率回到 20% 以上。这块毛利率如果持续低迷,说明第二曲线的增长故事证伪。

- 自由现金流转正。2022 年起万华的自由现金流就是负的 —— 一边赚一边花。自由现金流的转正意味着 "投资期" 结束、"收获期" 开始。

收获期能收获多少?看看万华历年的再投资回报率(ROIC)

万华化学在过去几年进行了激进的资本扩张(如福建MDI项目、石化二期、新材料项目等)。在建工程转为固定资产后,投入资本(分母)迅速变大。新投产项目产能刚刚落地,初期折旧摊销费用高,ROIC从高点一路下滑。万华化学极融资能力强(发行低息科创债,票面利率低至1.63%-2.30%),WACC预估在5%-6%左右。 只要 ROIC > WACC,公司的再投资就是在创造价值。且尽管万华化学 2024 年的 ROIC 下滑至 8.29%(处于自身历史低位),但仍是国内行业平均水平的 2 倍以上。未来三年净利按20%的增速,合理买入价不高于67元。文末声明:本文仅用于记录个人投资、学习思考,不作为任何投资建议。本文中的各种数据和陈述,皆来源于公开信息。如有侵权请联系删除!因为能生产数据的只有消费者和企业自身。由于源头较多,本人对内容的可靠性、准确性、完整性不负责,不对任何人使用该信息而引发或可能引发的任何损失承担任何责任。本人只能大致评估其逻辑是否自洽,在众多偏见中增加了自己的偏见。文中提及个股风险极大,切记!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?