5.6注会财管·学习笔记 | 一篇文章吃透“平衡计分卡”

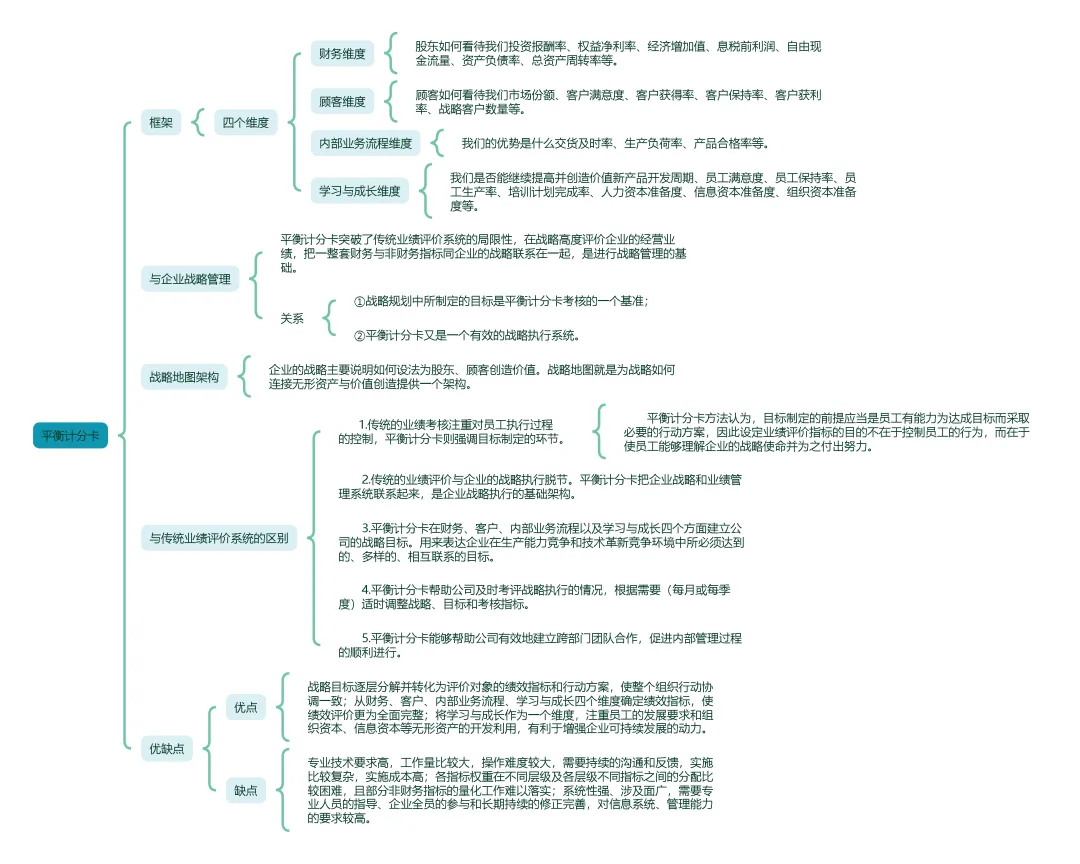

注会财管·学习笔记 | 一篇文章吃透“平衡计分卡”财会人的小酒馆朋友们,备考财管,是不是觉得“平衡计分卡”概念又多又碎,四个维度傻傻分不清?别慌,今天这份笔记,将帮你把这一节的核心骨架和血肉全部理清。这不仅是考试重点,更是未来你在职场参与战略会议、理解公司管理的“敲门砖”。咱们废话不多说,直接上干货。一、核心框架:一张表看懂四个维度核心思想:它不只是张绩效考核表,而是一个将战略转化为可执行行动的导航系统。它告诉我们,不仅要看“赚了多少钱”(财务结果),更要看“为什么能赚钱”和“未来还能不能赚”(驱动因素)。维度回答的核心问题关键内涵与目标典型指标(必须记住几个!)维度 | 回答的核心问题 | 关键内涵与目标 | 典型指标(必须记住几个!) |

财务维度 | 股东如何看待我们? | 最终成果。反映战略执行对股东最关心的盈利、增长的改善。 | 投资报酬率、经济增加值(EVA)、自由现金流 |

顾客维度 | 顾客如何看待我们? | 价值主张。我们为目标客户提供了何种独特价值,从而获得市场。 | 市场份额、客户满意度、客户获利率 |

内部业务流程维度 | 我们必须擅长什么? | 核心竞争力。为了满足股东和客户,我们必须在哪些内部流程上做到卓越。 | 交货及时率、产品合格率、新产品开发周期 |

学习与成长维度 | 我们能否持续提升并创造价值? | 发展根基。为达成以上目标,我们的员工、系统和组织能力如何。 | 员工满意度、关键人才保留率、人力资本准备度 |

口诀速记:“财顾内学”(谐音:财顾内学)。财务是结果,客户是导向,内部流程是本领,学习成长是根基。逻辑链条是:根基(学习成长)→ 本领(内部流程)→ 市场(客户)→ 结果(财务)。真题直击:『例题•单选题』在平衡计分卡框架中,关于一个企业核心竞争力的评价,应该主要关注平衡计分卡的( )。 A.财务维度 B.顾客维度 C.内部业务流程维度 D.学习和成长维度 财会人的小酒馆解析:核心竞争力就是“我们擅长什么”,直接对应内部业务流程维度,选C。学习和成长是支撑核心竞争力的基础,不要混淆。二、灵魂所在:与战略管理的关系这是理解平衡计分卡高度的关键!它超越了传统考核,成为战略管理的核心工具。

1、与战略互为表里:战略目标是平衡计分卡的设计起点和基准。平衡计分卡是战略执行和沟通的有效系统。

2、有效结合的三原则(多选题/主观题考点): 因果相连:四个维度必须构成一条完整的“因果链”,指向战略实现。 有因有果:不能只有结果指标(如利润),还要有驱动结果的先行指标(如客户满意度)。 回归财务:所有改善最终要为财务成果服务,企业最终要为经济利润负责。说人话版:老板说我们要“成为高端市场领导者”(战略),平衡计分卡就把这个口号,翻译成:提高利润率(财务)、提升高净值客户占有率(客户)、严控产品瑕疵率(内部流程)、引进高端技术人才(学习成长)等一系列具体目标和行动。让全公司都知道劲儿往哪使。三、核心突破:与传统业绩评价的五大区别这是选择题的高频考点,必须用对比思维来学。 对比维度 | 传统业绩评价系统 | 平衡计分卡 (BSC) | 本质差异 |

核心理念 | 控制 - 监督员工是否按规办事 | 战略沟通 - 引导员工为战略目标努力 | 从“监控过去”到“驱动未来” |

与战略关系 | 脱节,常是固定预算指标 | 一体化,是战略执行的基础架构 | 从“两张皮”到“一体两面” |

指标焦点 | 几乎全是财务指标,反映短期成果 | 财务与非财务结合,长期与短期平衡 | 从“只看后视镜”到“看清仪表盘” |

设计导向 | 自上而下的命令与控制 | 双向沟通,寻求对目标的共识 | 从“要我做”到“我认同去做” |

对员工假设 | 被动执行者,需被控制 | 主动贡献者,可被战略目标激发 | 管理哲学的深刻转变 |

记忆关键:抓住“战略” 这个核心。所有区别的本质,都源于BSC是服务于战略的,而传统系统不是。四、辩证看待:优缺点深度剖析(附“会计小李”踩坑实录)知道它好,更要知道它为什么在很多公司“水土不服”。 优点(为什么它是“神器”) 战略落地器:把空中楼阁的战略,分解为各部门、各岗位可执行、可衡量的具体目标,解决了“战略在天上飞,执行在地上爬”的顽疾。 协同润滑剂:迫使销售、生产、研发、人力等部门的目标必须对齐同一战略,打破了“部门墙”,促进团队合作。 长短平衡仪:通过学习与成长维度,保护了对人才、系统等无形资产的投资,避免了为短期利润牺牲长期能力的短视行为。 评价全景图:评价更全面,兼顾了财务结果(过去)、客户与流程(现在)、学习与成长(未来)。 缺点(为什么“神器”会失灵?——“会计小李”的观察) 公司曾推行BSC,会计小李参与了全过程,看到了三大现实困境: 设计复杂,成本高昂(技术要求高,实施成本高) 小李见闻:光前期调研、访谈、开会确定指标和权重,就耗时数月,咨询费花了一大笔。各部门为指标高低、权重多少争论不休,内耗严重。 考点映射:直接对应教材“专业技术要求高,工作量比较大…实施成本高”。 量化与赋权的“艺术”难题(指标量化难,权重分配难) 小李见闻:“组织创新能力”这种指标怎么打分?“客户满意度”权重该占多少?没有绝对科学的标准,最后往往沦为领导主观决策或部门博弈,公平性受质疑。 考点映射:这是最核心的实施痛点。非财务指标的量化是管理界难题,权重的分配也缺乏客观标准。 非一次性工程,需持续保养(需持续沟通与修正) 小李见闻:市场变了,但BSC指标调整流程太慢,团队还在为过时的目标拼命。季度复盘会也流于形式,变成“甩锅大会”。 考点映射:BSC是一个动态的管理流程,不是一套静态的考核表。如果缺乏高层持续推动和根据环境灵活调整的机制,它很快就会僵化、失效。 冷知识彩蛋:平衡计分卡的提出者卡普兰和诺顿曾说过,“衡量什么,就得到什么”。但如果衡量体系本身设计有缺陷,你可能得到一堆短视甚至扭曲的行为。五、下期预告:绩效棱柱模型“备考树洞“最近学到绩效,感觉各种模型眼花缭乱。但联想到公司混乱的考核,又觉得书上说的每一条都对。一边学,一边对照现实反思,有种‘原来如此’的通透感,这大概是备考路上除了分数之外,最大的收获吧。” 财会人的小酒馆说:我太懂这种感觉了!备考CPA最有价值的瞬间,往往不是做对一道难题,而是某个理论突然让你看懂了公司里曾经百思不得其解的现象。这种“理论照进现实”的顿悟,是知识真正内化的标志。坚持住,你正在构建一个理解商业世界的强大框架。关注公众号:财会人的小酒馆 祝你,笔下生花,心想事成。